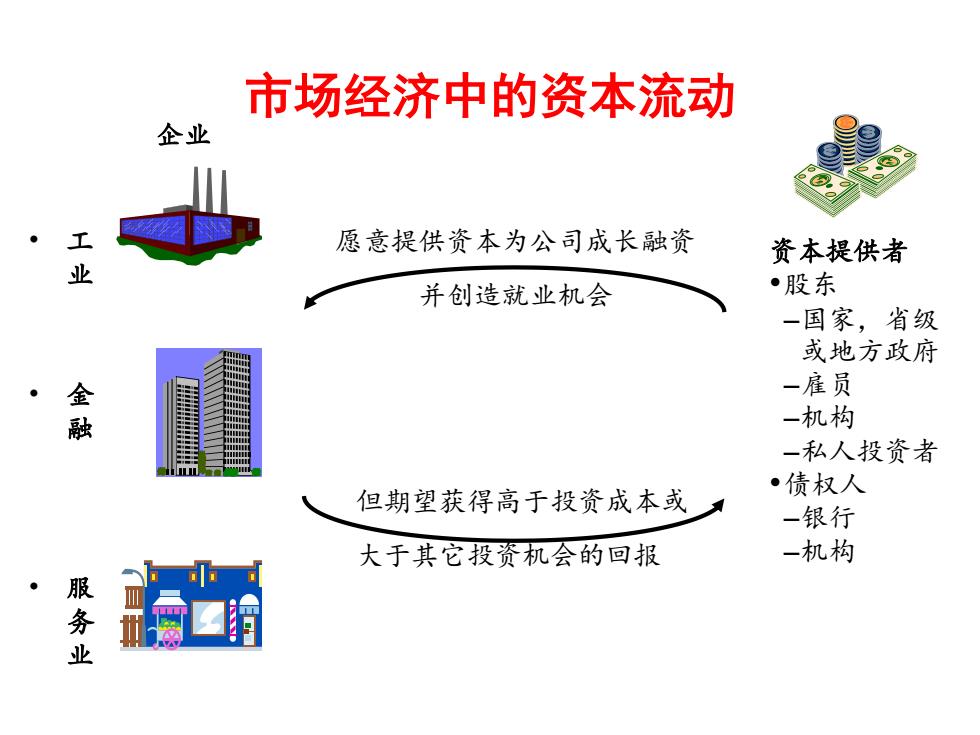

市场经济中的资本流动 企业 愿意提供资本为公司成长融资 资本提供者 业 并创造就业机会 •股东 一国家,省级 或地方政府 一雇员 融 一机构 一私人投资者 但期望获得高于投资成本或 ·债权人 -银行 大于其它投资机会的回报 一机构 务业

市场经济中的资本流动 • 工 业 • 金 融 • 服 务 业 企业 资本提供者 •股东 –国家,省级 或地方政府 –雇员 –机构 –私人投资者 •债权人 –银行 –机构 愿意提供资本为公司成长融资 并创造就业机会 但期望获得高于投资成本或 大于其它投资机会的回报

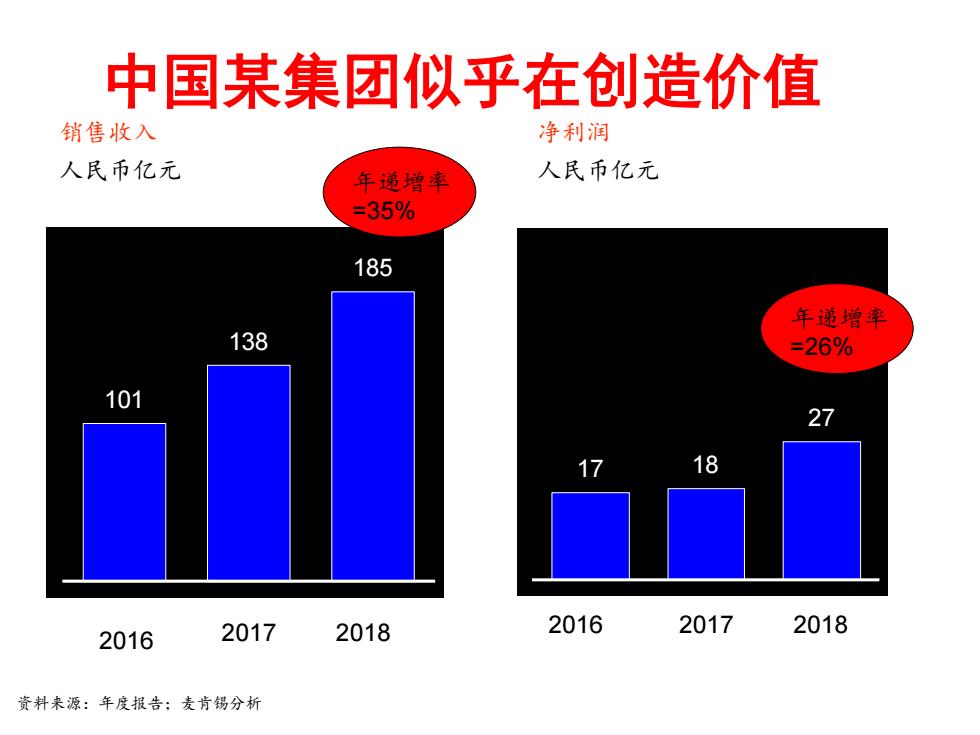

中国某集团似乎在创造价值 销售收入 净利润 人民币亿元 年递增率 人民币亿元 =35% 185 年递增率 138 =26% 10 27 18 2017 2018 2016 2017 2018 2016 资料来源:年度报告:麦肯锡分析

中国某集团似乎在创造价值 销售收入 人民币亿元 资料来源:年度报告;麦肯锡分析 138 185 101 2016 2017 2018 年递增率 =35% 净利润 人民币亿元 18 27 17 2016 2017 2018 年递增率 =26%

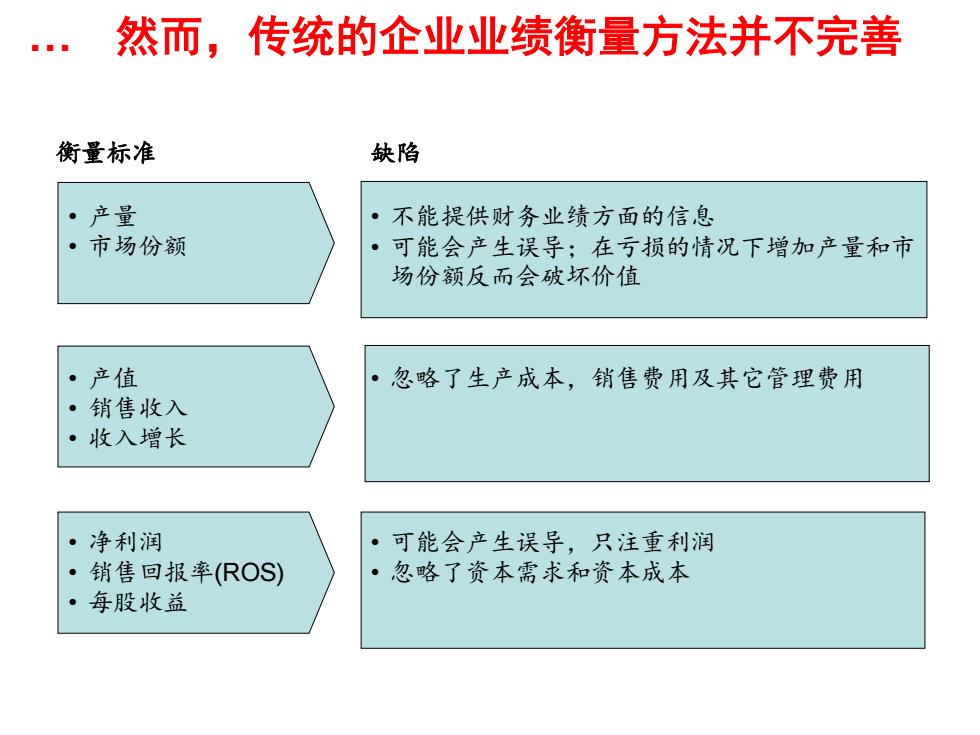

然而,传统的企业业绩衡量方法并不完善 衡量标准 缺陷 ·产量 不能提供财务业绩方面的信息 ·市场份额 。 可能会产生误导;在亏损的情况下增加产量和市 场份额反而会破坏价值 ·产值 忽略了生产成本,销售费用及其它管理费用 销售收入 ·收入增长 ·净利润 可能会产生误导,只注重利润 销售回报率(ROS) ·忽略了资本需求和资本成本 ·每股收益

. 然而,传统的企业业绩衡量方法并不完善 • 不能提供财务业绩方面的信息 • 可能会产生误导;在亏损的情况下增加产量和市 场份额反而会破坏价值 • 净利润 • 销售回报率(ROS) • 每股收益 • 产量 • 市场份额 • 可能会产生误导,只注重利润 • 忽略了资本需求和资本成本 衡量标准 缺陷 • 产值 • 销售收入 • 收入增长 • 忽略了生产成本,销售费用及其它管理费用

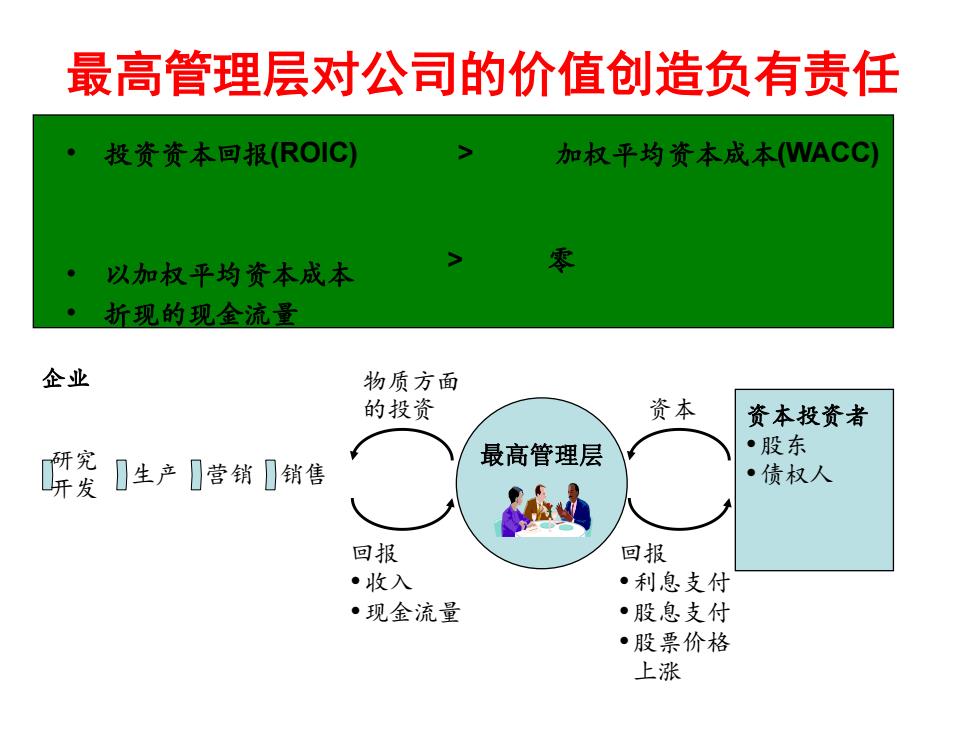

最高管理层对公司的价值创造负有责任 投资资本回报(ROIC) 加权平均资本成本(WACC) 以加权平均资本成本 ·折现的现金流量 企业 物质方面 的投资 资本 资本投资者 歼突1生产1营销销信 最高管理层 •股东 ·债权人 回报 回报 ·收入 ·利息支付 ·现金流量 ·股息支付 ·股票价格 上涨

最高管理层对公司的价值创造负有责任 • 投资资本回报(ROIC) > 加权平均资本成本(WACC) • 以加权平均资本成本 • 折现的现金流量 > 研究 开发 生产 营销 销售 最高管理层 资本投资者 • 股东 • 债权人 资本 回报 •利息支付 • 股息支付 •股票价格 上涨 物质方面 的投资 回报 •收入 •现金流量 零 企业

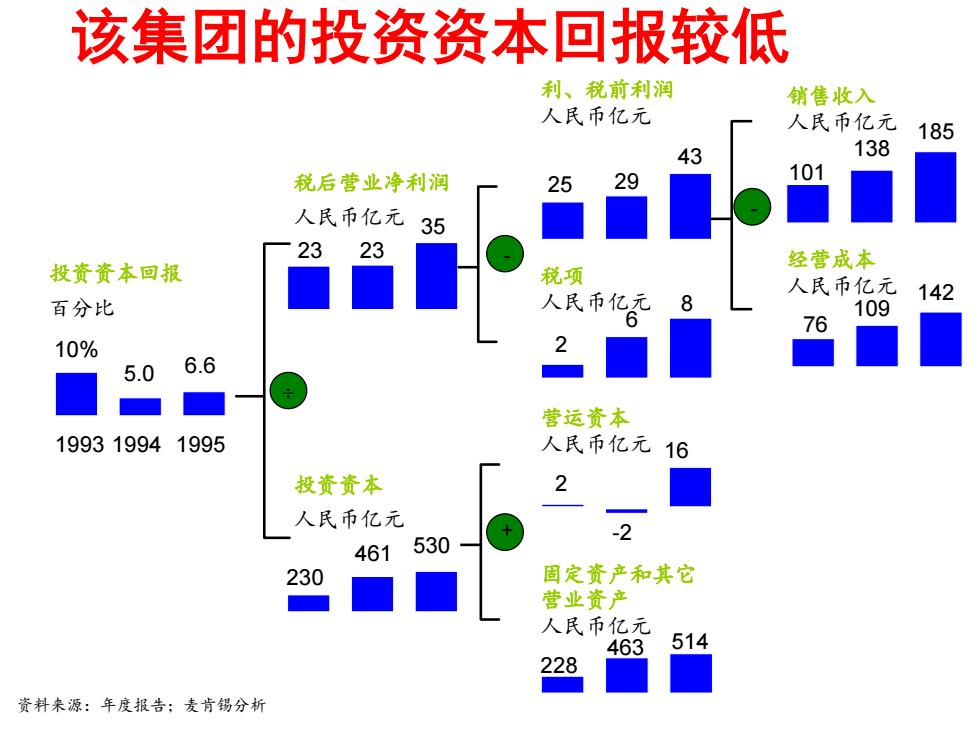

该集团的投资资本回报较低 利、税前利润 销售收入 人民币亿元 人民币亿元 185 43 138 税后营业净利润 25 29 人民币亿元35 23 23 投资资本回报 经营成本 税项 人民币亿元 人民币亿元 142 百分比 8 109 76 10% 5.0 6.6 营运资本 199319941995 人民币亿元 16 投资资本 2 人民币亿元 -2 461 530 230 固定资产和其它 营业资产 人民币亿元 463 514 228 资料来源:年度报告;麦肯锡分析

该集团的投资资本回报较低 资料来源:年度报告;麦肯锡分析 - - + 税项 人民币亿元 固定资产和其它 营业资产 人民币亿元 1993 1994 1995 10% 5.0 6.6 投资资本回报 百分比 23 23 35 税后营业净利润 人民币亿元 230 461 530 投资资本 人民币亿元 228 463 514 2 -2 16 2 6 8 25 29 43 101 138 185 76 109 142 利、税前利润 人民币亿元 营运资本 人民币亿元 销售收入 人民币亿元 经营成本 人民币亿元