第三章外汇衍生产品市场 3.1学习要求 ●熟悉外汇衍生产品的特征: ●掌握远期、期货、期权、互换等主要外汇衍生产品的交易机制和交易方法: ·了解外汇衍生产品市场的现状和未来。 3.2内容简述 3.2.1外汇衍生交易的特征 ●基本特征 (1)未来性:衍生产品是在现时对基础工具未来可能产生的结果进行交易,其交易在 现时发生,而结果要到未来某一约定的时刻才能产生。 (2)杠杆效应:衍生产品通常采用保证金交易方式,即只要支付一定比例的保证金就 可以进行全额交易,不需要实际上的本金转移,合约的终止一般也采用差价结算方式进行, 只有在到期日以实物交割方式履约的合约才需要买方交足货款。 (3)风险性:衍生金融工具内在的杠杆作用和工具组合的复杂性、随意性等决定了其 高风险性。 (4)虚拟性:具有虚拟性的衍生产品本身并没有什么价值,它只代表获得收入的权利, 是一种所有权证书。而且,衍生产品的交易价格是按照利息资本化原则计算的。 (5)高度投机性:金融衍生市场是一个充满不确定性的市场,价格高低在很大程度上 取决于买卖双方在各自掌握信息基础上对未来价格形势的预期。因此,当一种金融产品价 格进入上升周期时,价格越是上涨,就越是有人因为预期价格继续上涨而入市抢购,从而 使得价格真的进一步上涨,这种所谓的“羊群效应”,又会增强价格上涨的预期。当这种正 反馈过程得到足够的资金支持时,就会导致衍生产品价格完全脱离实体经济基础而过度膨 张。 (6)设计灵活性:一方面,对以场外交易方式进行的非标准化金融衍生产品合约来说, 金融专家可以就时间、金额、杠杆化率、价格、风险级别等进行设计,以满足客户独特的 非标准化要求,使之充分实现保值避险的目的。另一方面,那些在交易所挂牌交易的标准 期货、期权等衍生产品合约,也能迅速地顺应时势,根据市场需求提供更加细分的衍生品 种。在衍生交易的发展过程中,场外交易工具发展更为迅速,目前约有2/3的衍生交易是 以场外交易方式进行的。客户主要通过金融机构作为中介参与衍生产品交易,金融机构代 为寻找对手或干脆直接推荐自己作为交易对手来达成交易。 (7)表外性:金融衍生产品是对未来的交易。按照现有的财务规则,在交易结果发生 之前,交易双方的资产负债表中都不会记录这类交易的情况。因此,其潜在的盈亏或风险 无法在财务报表中体现。 ●外汇衍生交易的风险与回报 衍生金融交易的风险,是由衍生金融工具高度灵活性和杠杆性,以及高投机性决定的。 越来越多的市场参与者不是运用衍生金融工具来保值,而是利用其高杠杆比率以小博大,从 事投机活动。目前,外汇衍生金融交易规模不断扩大,同时交易越来越集中于上述大型金融

第三章 外汇衍生产品市场 3.1 学习要求 z 熟悉外汇衍生产品的特征; z 掌握远期、期货、期权、互换等主要外汇衍生产品的交易机制和交易方法; z 了解外汇衍生产品市场的现状和未来。 3.2 内容简述 3.2.1 外汇衍生交易的特征 z 基本特征 (1)未来性:衍生产品是在现时对基础工具未来可能产生的结果进行交易,其交易在 现时发生,而结果要到未来某一约定的时刻才能产生。 (2)杠杆效应:衍生产品通常采用保证金交易方式,即只要支付一定比例的保证金就 可以进行全额交易,不需要实际上的本金转移,合约的终止一般也采用差价结算方式进行, 只有在到期日以实物交割方式履约的合约才需要买方交足货款。 (3)风险性:衍生金融工具内在的杠杆作用和工具组合的复杂性、随意性等决定了其 高风险性。 (4)虚拟性:具有虚拟性的衍生产品本身并没有什么价值,它只代表获得收入的权利, 是一种所有权证书。而且,衍生产品的交易价格是按照利息资本化原则计算的。 (5)高度投机性:金融衍生市场是一个充满不确定性的市场,价格高低在很大程度上 取决于买卖双方在各自掌握信息基础上对未来价格形势的预期。因此,当一种金融产品价 格进入上升周期时,价格越是上涨,就越是有人因为预期价格继续上涨而入市抢购,从而 使得价格真的进一步上涨,这种所谓的“羊群效应”,又会增强价格上涨的预期。当这种正 反馈过程得到足够的资金支持时,就会导致衍生产品价格完全脱离实体经济基础而过度膨 胀。 (6)设计灵活性:一方面,对以场外交易方式进行的非标准化金融衍生产品合约来说, 金融专家可以就时间、金额、杠杆化率、价格、风险级别等进行设计,以满足客户独特的 非标准化要求,使之充分实现保值避险的目的。另一方面,那些在交易所挂牌交易的标准 期货、期权等衍生产品合约,也能迅速地顺应时势,根据市场需求提供更加细分的衍生品 种。在衍生交易的发展过程中,场外交易工具发展更为迅速,目前约有 2/3 的衍生交易是 以场外交易方式进行的。客户主要通过金融机构作为中介参与衍生产品交易,金融机构代 为寻找对手或干脆直接推荐自己作为交易对手来达成交易。 (7)表外性:金融衍生产品是对未来的交易。按照现有的财务规则,在交易结果发生 之前,交易双方的资产负债表中都不会记录这类交易的情况。因此,其潜在的盈亏或风险 无法在财务报表中体现。 z 外汇衍生交易的风险与回报 衍生金融交易的风险,是由衍生金融工具高度灵活性和杠杆性,以及高投机性决定的。 越来越多的市场参与者不是运用衍生金融工具来保值,而是利用其高杠杆比率以小博大,从 事投机活动。目前,外汇衍生金融交易规模不断扩大,同时交易越来越集中于上述大型金融

机构及跨国集团,交易间的相互联系日益紧密,这使得交易的任何一方出现问题都会产生严 重的连锁反应,带来比传统金融风险更大的危害。 (1)主要风险:价格风险、流动性风险、操作风险、法律风险、管理风险。 (2)衍生交易风险有扩大和联动之势 (3)高风险与高回报并存 3.2.2外汇衍生交易的机制 ●外汇远期交易 (1)远期交易的概念:买卖双方先行签订合同,约定买卖外汇的币种、数额、汇率和 交易时间,到规定的交割日期或在约定的交割期限内,按照合同规定条件完成交割。 (2)分为:定期外汇远期交易和择期外汇远期交易。 定期外汇远期交易,指买卖双方成交的同时就确定了未来交割日期,也就是在成交日顺 延相应的远期期限进行交割。 择期外汇远期交易:指在零售外汇市场上,银行在约定期限内给予客户交割日选择权的 外汇远期交易,也就是说,从成交后的第三个营业日起至约定日期止,客户有权在期间的任 何一个交易日要求按照预先约定的远期外汇汇率交割。 (3)交易主体:进出口商、投机者、商业银行:期限:一般为1-6个月,也可长达为 1年。 (4)业务特点:场外交易、非标准化:违约风险显著:到期前不能转让,合约签订时 无价值。 (5)报价方法: ◇远期汇率直接报价法 外汇银行直接报远期汇率(outright rate),即外汇银行直接报出远期外汇交易使用的 汇率,瑞士和日本等国家采用这种方法。 令远期差价报价法(forward margin) 1)外汇银行在即期汇率之外,标出远期升贴水 升水(at premium),是指远期外汇比即期外汇昂贵,表示外汇汇率趋升: 贴水(at discount):是指远期外汇比即期外汇便宜,表示外汇汇率趋降: 平价(at par):是指远期汇率与即期汇率相等,表示两种货币的相对价值不变。 2)也可采用报标准远期升贴水的做法 标准远期升贴水,是指在计算远期升贴水率的基础上,分别进行年度化和百分化处理而 得到的数字。计算公式为: 标准远期升贴水=5S×12 S XN 100% 其中,S是即期汇率,F、代表N个月远期汇率。值得注意到是,远期汇率表明一种货 币远期升水时,必然同时意味着另一种货币远期贴水,但标准远期升贴水的数值并不相同。 例如,若某日伦敦外汇市场报英镑对美元即期汇率1.4780,己知6个月远期汇率为1.4685, 则容易计算,6个月英镑的标准远期升贴水为-1.2855%(说明英镑有贬值趋势),6个月美元 的标准远期升贴水为1.2938%(说明美元有升值趋势)。 ◇掉期率报价法 外汇银行在即期汇率之外,标出掉期率 基本点:如100-150

机构及跨国集团,交易间的相互联系日益紧密,这使得交易的任何一方出现问题都会产生严 重的连锁反应,带来比传统金融风险更大的危害。 (1)主要风险:价格风险、流动性风险、操作风险、法律风险、管理风险。 (2)衍生交易风险有扩大和联动之势 (3)高风险与高回报并存 3.2.2 外汇衍生交易的机制 z 外汇远期交易 (1)远期交易的概念:买卖双方先行签订合同,约定买卖外汇的币种、数额、汇率和 交易时间,到规定的交割日期或在约定的交割期限内,按照合同规定条件完成交割。 (2)分为:定期外汇远期交易和择期外汇远期交易。 定期外汇远期交易,指买卖双方成交的同时就确定了未来交割日期,也就是在成交日顺 延相应的远期期限进行交割。 择期外汇远期交易:指在零售外汇市场上,银行在约定期限内给予客户交割日选择权的 外汇远期交易,也就是说,从成交后的第三个营业日起至约定日期止,客户有权在期间的任 何一个交易日要求按照预先约定的远期外汇汇率交割。 (3)交易主体:进出口商、投机者、商业银行;期限:一般为 1-6 个月,也可长达为 1 年。 (4)业务特点:场外交易、非标准化;违约风险显著;到期前不能转让,合约签订时 无价值。 (5)报价方法: 远期汇率直接报价法 外汇银行直接报远期汇率(outright rate),即外汇银行直接报出远期外汇交易使用的 汇率,瑞士和日本等国家采用这种方法。 远期差价报价法(forward margin) 1)外汇银行在即期汇率之外,标出远期升贴水 升水(at premium),是指远期外汇比即期外汇昂贵,表示外汇汇率趋升; 贴水(at discount):是指远期外汇比即期外汇便宜,表示外汇汇率趋降; 平价(at par):是指远期汇率与即期汇率相等,表示两种货币的相对价值不变。 2) 也可采用报标准远期升贴水的做法 标准远期升贴水,是指在计算远期升贴水率的基础上,分别进行年度化和百分化处理而 得到的数字。计算公式为: %100 N 12 S N S-F 标准远期升贴水 ××= 其中,S 是即期汇率, 代表 N 个月远期汇率。值得注意到是,远期汇率表明一种货 币远期升水时,必然同时意味着另一种货币远期贴水,但标准远期升贴水的数值并不相同。 例如,若某日伦敦外汇市场报英镑对美元即期汇率 1.4780,已知 6 个月远期汇率为 1.4685, 则容易计算,6 个月英镑的标准远期升贴水为-1.2855%(说明英镑有贬值趋势),6 个月美元 的标准远期升贴水为 1.2938%(说明美元有升值趋势)。 FN 掉期率报价法 外汇银行在即期汇率之外,标出掉期率 基本点:如 100-150 ���

如果前小后大,则远期汇率=即期汇率+基本点 如果前大后小,则远期汇率=即期汇率-基本点 例:即期汇率USD/SFR1.4510-1.4570,三个月的掉期率100-150,则远期汇率为 1.4610-1.4720 直接标价法:前小后大→升水;前大后小→贴水 间接标价法:前小后大→贴水:前大后小→升水 (6)利息平价定理 ◇如果两种相似金融工具的预期收益不同,资金就会从一种工具转移到另一种工具 ◇相似金融工具的预期收益率相等时达到均衡 令假设 ■某美国居民可持有一年期美元资产或英镑资产 ■美元利率为R:英镑利率为R ■英镑兑美元即期汇率为S,1年期远期汇率为F 投资美元国债,收益为1+R 投资英镑国债,收益为(1/S)1+R,)F 根据利率平价原理,投资两国收益应该相等,否则资金就会从低收益国向高收益国流动,所 以: F 1+R S=1+R 变形后: F=F+S-S-14F-S S 整理得:R,-R=F-S+F-S F-S 2+,其中 )R,趋近于0,则: F-S Rh-R= S 结论:两国货币的远期升贴水率近似等于两国金融资产利差,利率高的货币远期贴水,利 率低的货币远期升水。 如果该条件成立,两国间不会发生引起资金跨国流动的国际金融套利活动:反之,市场 行为将自行纠正利率与即期汇率、远期汇率之间的偏差,直至实现均衡,即拋补利率平价条 件应视为远期汇率的重要标准。 (7)例题 1)套期保值

如果前小后大,则远期汇率=即期汇率+基本点 如果前大后小,则远期汇率=即期汇率-基本点 例:即期汇率 USD/SFR 1.4510-1.4570,三个月的掉期率 100-150,则远期汇率为 1.4610-1.4720 直接标价法:前小后大→升水;前大后小→贴水 间接标价法:前小后大→贴水;前大后小→升水 (6)利息平价定理 如果两种相似金融工具的预期收益不同,资金就会从一种工具转移到另一种工具 相似金融工具的预期收益率相等时达到均衡 假设 某美国居民可持有一年期美元资产或英镑资产 美元利率为 Rh ;英镑利率为 Rf 英镑兑美元即期汇率为 S,1 年期远期汇率为 F 投资美元国债,收益为 1+ Rh 投资英镑国债,收益为 + f )1)(/1( FRS 根据利率平价原理,投资两国收益应该相等,否则资金就会从低收益国向高收益国流动,所 以: f h R R S F + + = 1 1 变形后: S SF S SSF S F − += −+ = 1 整理得: fh Rf S SF S SF RR )( − + − =− ,其中 Rf S SF )( − 趋近于 0,则: S SF RR fh − =− 结论:两国货币的远期升贴水率近似等于两国金融资产利差,利率高的货币远期贴水,利 率低的货币远期升水。 如果该条件成立,两国间不会发生引起资金跨国流动的国际金融套利活动;反之,市场 行为将自行纠正利率与即期汇率、远期汇率之间的偏差,直至实现均衡,即拋补利率平价条 件应视为远期汇率的重要标准。 (7)例题 1)套期保值 ���

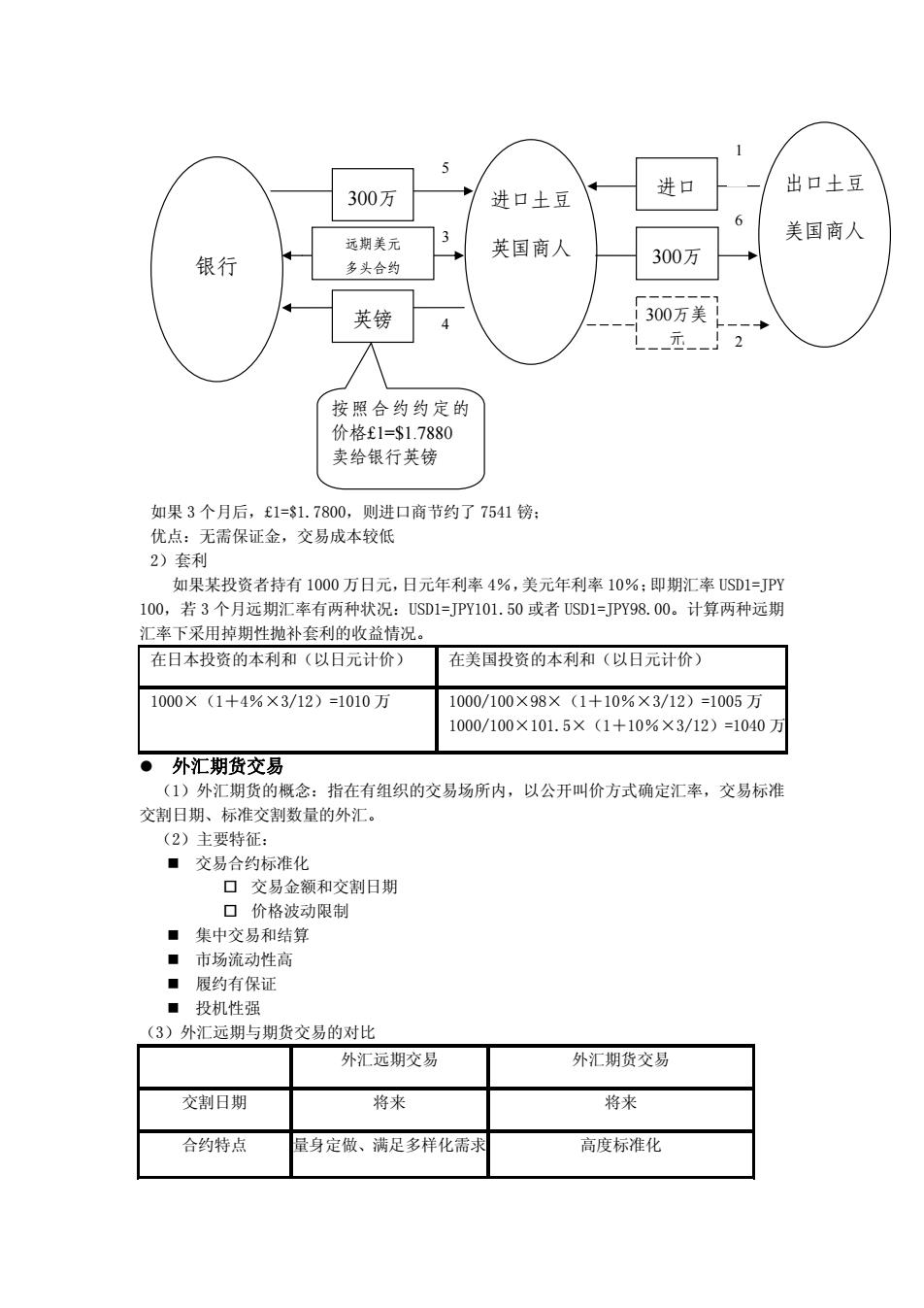

进口 出口土豆 300万 进口土豆 6 远期美元 3 美国商人 英国商人 银行 多头合约 300万 英镑 300万美 元 按照合约约定的 价格£1=$1.7880 卖给银行英镑 如果3个月后,£1=$1.7800,则进口商节约了7541镑: 优点:无需保证金,交易成本较低 2)套利 如果某投资者持有1000万日元,日元年利率4%,美元年利率10%:即期汇率USD1=JPY 100,若3个月远期汇率有两种状况:USD1=JPY101.50或者USD1=JPY98.00。计算两种远期 汇率下采用掉期性抛补套利的收益情况。 在日本投资的本利和(以日元计价) 在美国投资的本利和(以日元计价) 1000×(1+4%×3/12)=1010万 1000/100×98×(1+10%×3/12)=1005万 1000/100×101.5×(1+10%×3/12)=1040万 ● 外汇期货交易 (1)外汇期货的概念:指在有组织的交易场所内,以公开叫价方式确定汇率,交易标准 交割日期、标准交割数量的外汇。 (2)主要特征: ■交易合约标准化 口交易金额和交割日期 口价格波动限制 ■集中交易和结算 ■市场流动性高 ■履约有保证 ■投机性强 (3)外汇远期与期货交易的对比 外汇远期交易 外汇期货交易 交割日期 将来 将来 合约特点 量身定做、满足多样化需求 高度标准化

如果 3 个月后,£1=$1.7800,则进口商节约了 7541 镑; 优点:无需保证金,交易成本较低 2)套利 如果某投资者持有 1000 万日元,日元年利率 4%,美元年利率 10%;即期汇率 USD1=JPY 100,若 3 个月远期汇率有两种状况:USD1=JPY101.50 或者 USD1=JPY98.00。计算两种远期 汇率下采用掉期性抛补套利的收益情况。 在日本投资的本利和(以日元计价) 在美国投资的本利和(以日元计价) 1000×(1+4%×3/12)=1010 万 1000/100×98×(1+10%×3/12)=1005 万 1000/100×101.5×(1+10%×3/12)=1040 万 z 外汇期货交易 (1)外汇期货的概念:指在有组织的交易场所内,以公开叫价方式确定汇率,交易标准 交割日期、标准交割数量的外汇。 (2)主要特征: 交易合约标准化 交易金额和交割日期 价格波动限制 集中交易和结算 市场流动性高 履约有保证 投机性强 (3)外汇远期与期货交易的对比 外汇远期交易 外汇期货交易 交割日期 将来 将来 合约特点 量身定做、满足多样化需求 高度标准化 5 4 3 2 进口土豆 英国商人 银行 1 出口土豆 美国商人 进口 300万美 元 远期美元 多头合约 300万 6 300万 英镑 按照合约约定的 价格£1=$1.7880 卖给银行英镑

交易地点 场外交易 交易所交易 交易信息 通常不公开 公开、透明 保证金要求 无 初始保证金、维持保证金 合约实现方式 到期交割 到期交割、对冲平仓 组织 由双方信誉保证 清算所组织清算,为所有交易者提供 保护 价格确定 银行报价或双方协商 公开叫价、撮合成交 价格波动限制 无 有 (4)清算机制 ■由期货交易所提供或指定清算所 ■ 由清算所充当期货合约各方的交易对手 口对于外汇期货买方来说,清算所是卖方 口对于外汇期货卖方来说,清算所是买方 ■清算所始终存在,并要求集中清算 口提高了市场的流动性 口为外汇期货买卖双方消除了履约风险的顾虑 (5)保证金制度 ■客户在经纪公司开立保证金账户,经纪公司在清算所开立账户,清算所将所有买卖 指令配对 ■初始保证金:固定金额(或合约的5%一10%),至少抵补每日最大价格波动,以现金 支付,平仓后退还。 ■追加保证金:必须以现金支付。 ■维持保证金:不低于此水平时,无需追加保证金,一般为初始保证金的75%一80%。 ■逐日结算制度(marking to market) 未平仓头寸需按当日市场结算价计算账面盈亏,据以调整原有的保证金数额 (6)例题 1)利用外汇期货套期保值 3月20日,美国进口商与英国出口商签订合同,将从英国进口价值125万英镑的货物, 约定6个月后以英镑付款提货。 时间 现货市场 期货市场 3月20日 BP1=USD1.6200 BP1=USD1.6300 汇率 9月20日 GBP1=USD1.6325 GBP1=USD1.6425 交易 3月20日 不做任何交易 买进20张英镑期货合约 过程 9月20日 买进125万英镑 卖出20张英镑期货合约

交易地点 场外交易 交易所交易 交易信息 通常不公开 公开、透明 保证金要求 无 初始保证金、维持保证金 合约实现方式 到期交割 到期交割、对冲平仓 组织 由双方信誉保证 清算所组织清算,为所有交易者提供 保护 价格确定 银行报价或双方协商 公开叫价、撮合成交 价格波动限制 无 有 (4)清算机制 由期货交易所提供或指定清算所 由清算所充当期货合约各方的交易对手 对于外汇期货买方来说,清算所是卖方 对于外汇期货卖方来说,清算所是买方 清算所始终存在,并要求集中清算 提高了市场的流动性 为外汇期货买卖双方消除了履约风险的顾虑 (5)保证金制度 客户在经纪公司开立保证金账户,经纪公司在清算所开立账户,清算所将所有买卖 指令配对 初始保证金:固定金额(或合约的 5%—10%),至少抵补每日最大价格波动,以现金 支付,平仓后退还。 追加保证金:必须以现金支付。 维持保证金:不低于此水平时,无需追加保证金,一般为初始保证金的 75%—80%。 逐日结算制度(marking to market) 未平仓头寸需按当日市场结算价计算账面盈亏,据以调整原有的保证金数额 (6)例题 1)利用外汇期货套期保值 3 月 20 日,美国进口商与英国出口商签订合同,将从英国进口价值 125 万英镑的货物, 约定 6 个月后以英镑付款提货。 时间 现货市场 期货市场 3 月 20 日 GBP1=USD1.6200 GBP1=USD1.6300 汇率 9 月 20 日 GBP1=USD1.6325 GBP1=USD1.6425 交易 3 月 20 日 不做任何交易 买进 20 张英镑期货合约 过程 9 月 20 日 买进 125 万英镑 卖出 20 张英镑期货合约