第三章资金时间价值 资金时间价值 资金时间价值是指资金在扩大再生产及其 循环周转过程中,随着时间变化而产生的增 值。 等额货币在不同时点上具有不同的价值

第三章 资金时间价值 一、资金时间价值 ⚫ 资金时间价值是指资金在扩大再生产及其 循环周转过程中,随着时间变化而产生的增 值。 ⚫ 等额货币在不同时点上具有不同的价值

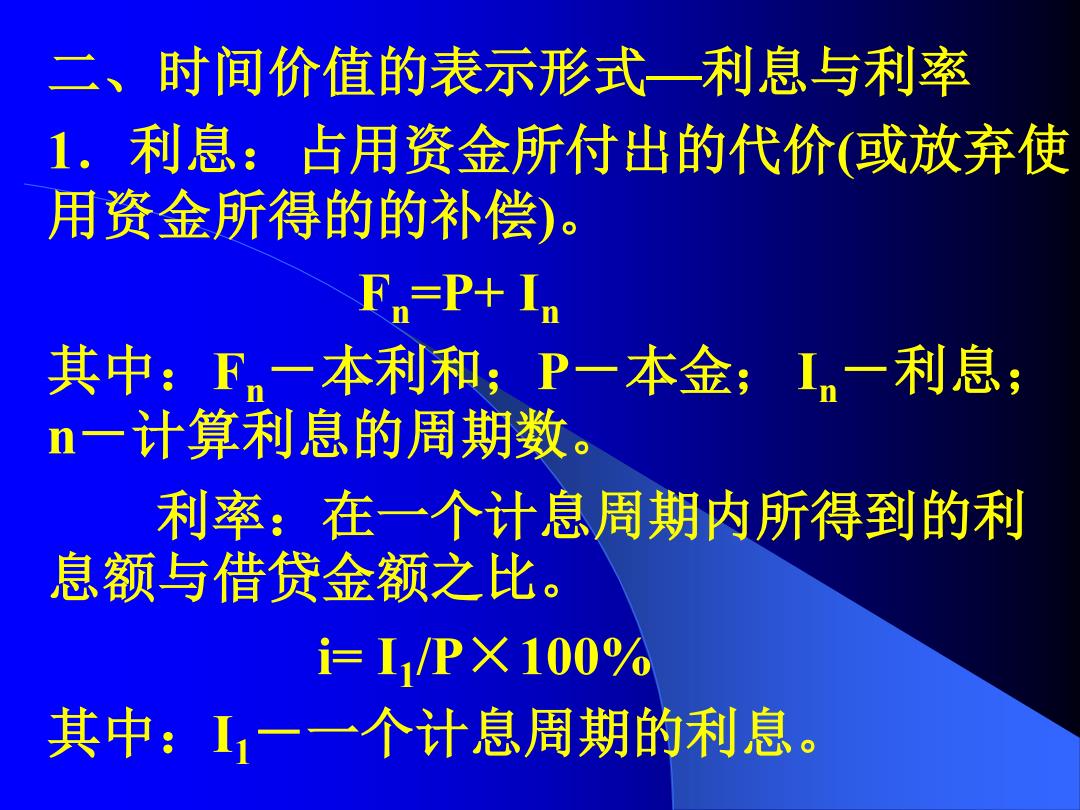

二、时间价值的表示形式一利息与利率 1.利息:占用资金所付出的代价(或放弃使 用资金所得的的补偿)。 Fn=P+In 其中:Fn一本利和;P一本金; I一利息; n一计算利息的周期数 利率:在一个计息周期内所得到的利 息额与借贷金额之比。 i=IP×100% 其中:I一一个计息周期的利息

二、时间价值的表示形式—利息与利率 1.利息:占用资金所付出的代价(或放弃使 用资金所得的的补偿)。 Fn=P+ In 其中:Fn-本利和;P-本金; In-利息; n-计算利息的周期数。 利率:在一个计息周期内所得到的利 息额与借贷金额之比。 i= I1 /P×100% 其中:I1-一个计息周期的利息

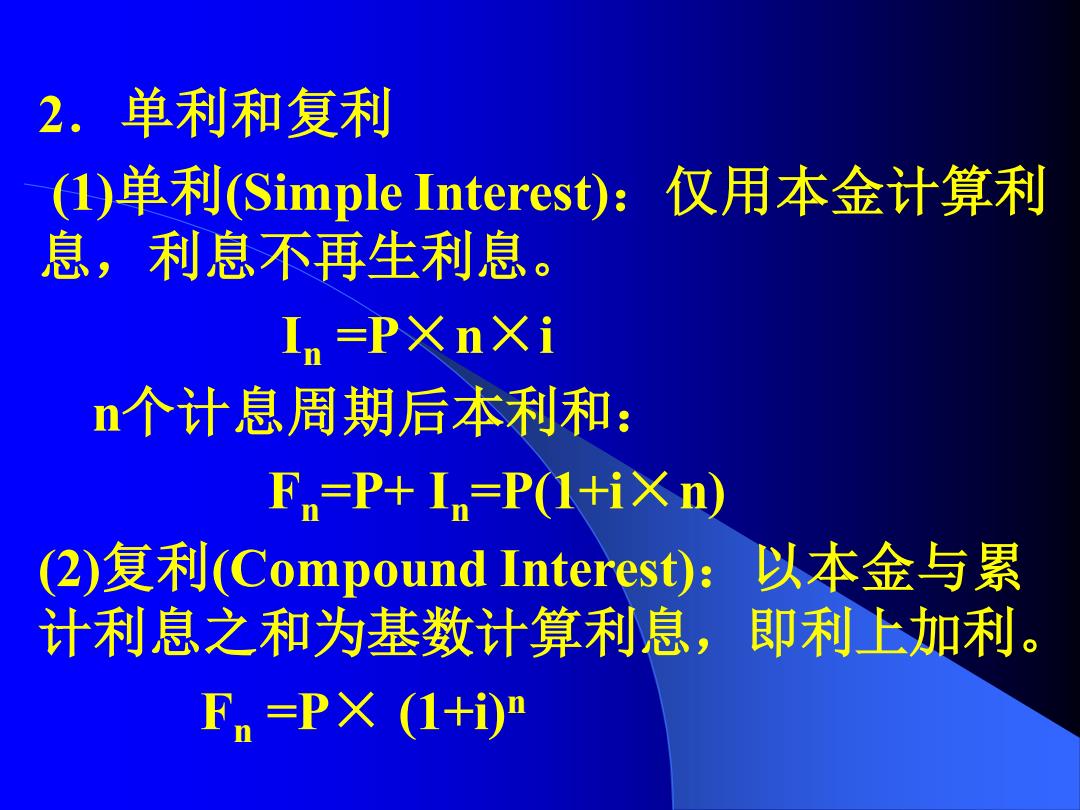

2.单利和复利 (1)单利(Simple Interest):仅用本金计算利 息,利息不再生利息。 Im=P×n×i n个计息周期后本利和: Fm=P+In=P(1+i×n) (2)复利(Compound Interest): 以本金与累 计利息之和为基数计算利息,即利上加利。 Fn=P×(1+i)

2.单利和复利 (1)单利(Simple Interest):仅用本金计算利 息,利息不再生利息。 In =P×n×i n个计息周期后本利和: Fn=P+ In=P(1+i×n) (2)复利(Compound Interest):以本金与累 计利息之和为基数计算利息,即利上加利。 Fn =P× (1+i)n

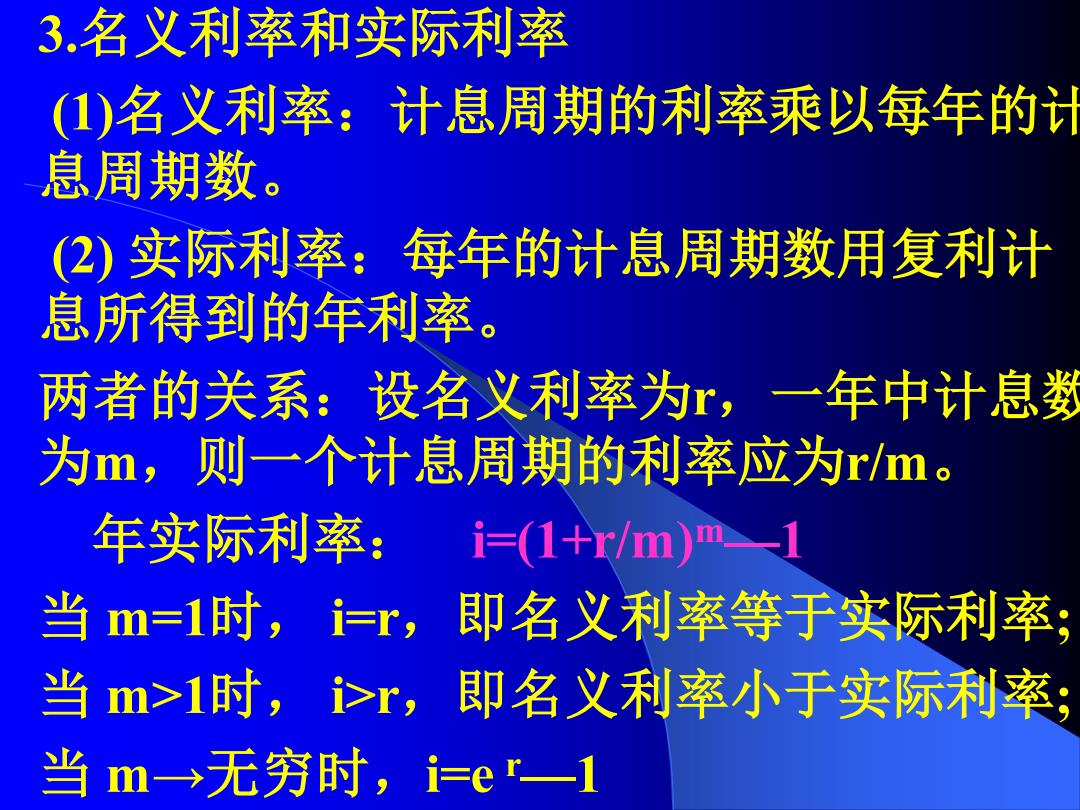

3.名义利率和实际利率 1)名义利率:计息周期的利率乘以每年的 息周期数。 (2)实际利率: 每年的计息周期数用复利计 息所得到的年利率 两者的关系:设名义利率为, 一年中计息姿 为m,则一个计息周期的利率应为r/m。 年实际利率: i=(1+r/m)m 当m=1时,i=r, 即名义利率等于实际利率; 当m>1时, i>r, 即名义利率小于实际利率; 当m无穷时,i=er一1

3.名义利率和实际利率 (1)名义利率:计息周期的利率乘以每年的计 息周期数。 (2) 实际利率:每年的计息周期数用复利计 息所得到的年利率。 两者的关系:设名义利率为r,一年中计息数 为m,则一个计息周期的利率应为r/m。 年实际利率: i=(1+r/m)m—1 当 m=1时, i=r,即名义利率等于实际利率; 当 m>1时, i>r,即名义利率小于实际利率; 当 m→无穷时,i=e r—1

例: 若年名义利率为30%, 每季复利一次, 问年实际利率为多少? 解: r=30%, =4, i实=(1+r/m)m-1=(1+30%/4)4一1=33.55%

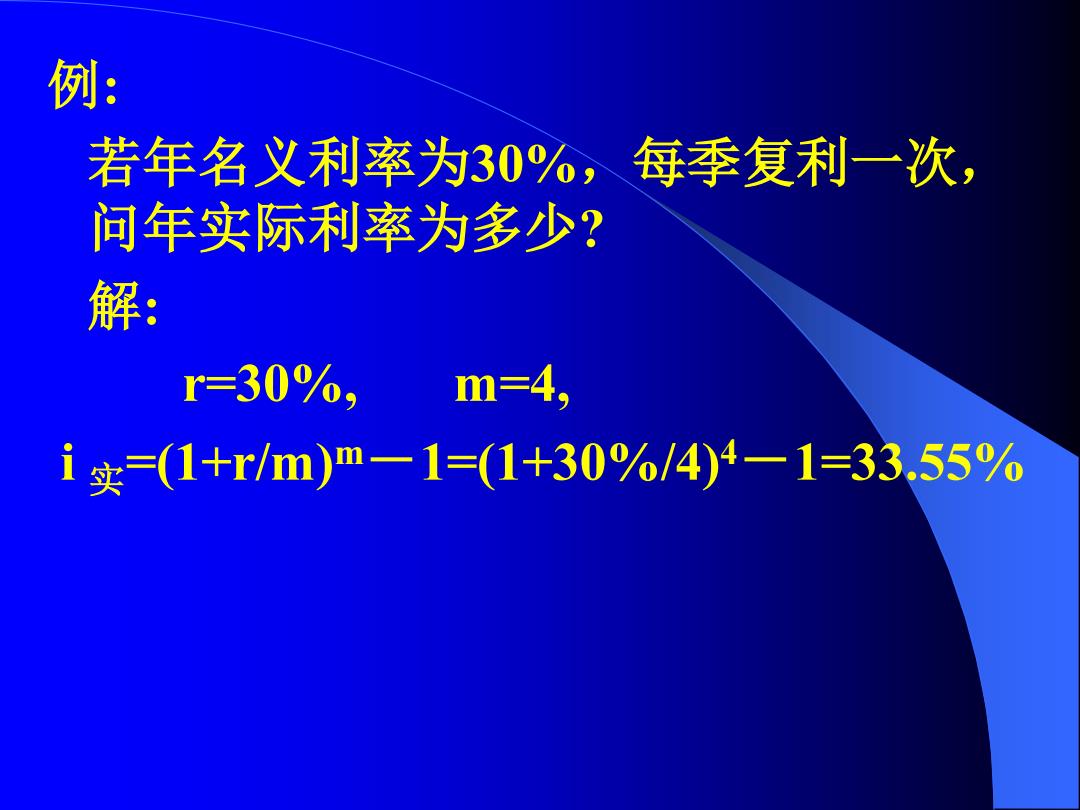

例: 若年名义利率为30%,每季复利一次, 问年实际利率为多少? 解: r=30%, m=4, i 实=(1+r/m)m-1=(1+30%/4)4-1=33.55%