>直接分配法 口如果企业有两个或两个以上的辅助生产车间,而且相互之间 提供产品或劳务,则应采用适当的方法将本月发生的辅助生 产成本按照受益部门进行对外和对内分配 口特点:只对外分配,不对内分配 ▣计算公式 分配率=某辅助生产车间费用总额÷该车间对外提供产品或劳务总量 某部门应分配辅助生产费用=该部门耗用量×分配率 口优点:计算手续简单 口缺点:结果不够准确 口适用范围:辅助生产车间之间相互提供产品或劳务较少

➢ 直接分配法 ❑ 如果企业有两个或两个以上的辅助生产车间,而且相互之间 提供产品或劳务,则应采用适当的方法将本月发生的辅助生 产成本按照受益部门进行对外和对内分配 ❑ 特点:只对外分配,不对内分配 ❑ 计算公式 分配率=某辅助生产车间费用总额÷该车间对外提供产品或劳务总量 某部门应分配辅助生产费用=该部门耗用量×分配率 ❑ 优点:计算手续简单 ❑ 缺点:结果不够准确 ❑ 适用范围:辅助生产车间之间相互提供产品或劳务较少

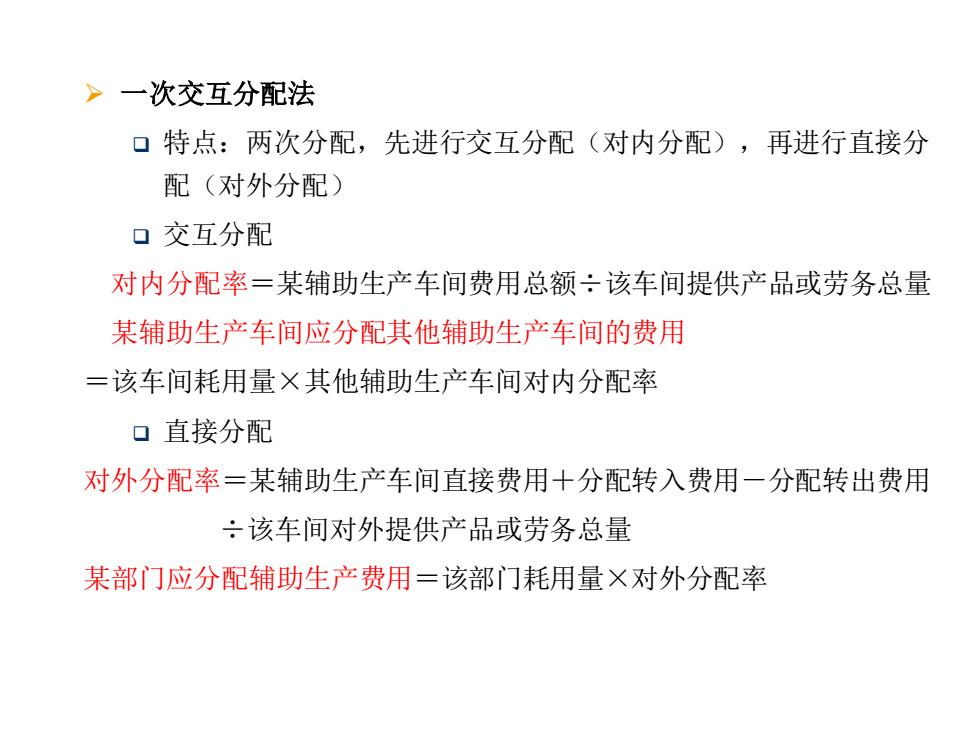

>一次交互分配法 口特点:两次分配,先进行交互分配(对内分配),再进行直接分 配(对外分配) 口交互分配 对内分配率=某辅助生产车间费用总额÷该车间提供产品或劳务总量 某辅助生产车间应分配其他辅助生产车间的费用 =该车间耗用量×其他辅助生产车间对内分配率 口直接分配 对外分配率=某辅助生产车间直接费用十分配转入费用一分配转出费用 ÷该车间对外提供产品或劳务总量 某部门应分配辅助生产费用=该部门耗用量×对外分配率

➢ 一次交互分配法 ❑ 特点:两次分配,先进行交互分配(对内分配),再进行直接分 配(对外分配) ❑ 交互分配 对内分配率=某辅助生产车间费用总额÷该车间提供产品或劳务总量 某辅助生产车间应分配其他辅助生产车间的费用 =该车间耗用量×其他辅助生产车间对内分配率 ❑ 直接分配 对外分配率=某辅助生产车间直接费用+分配转入费用-分配转出费用 ÷该车间对外提供产品或劳务总量 某部门应分配辅助生产费用=该部门耗用量×对外分配率

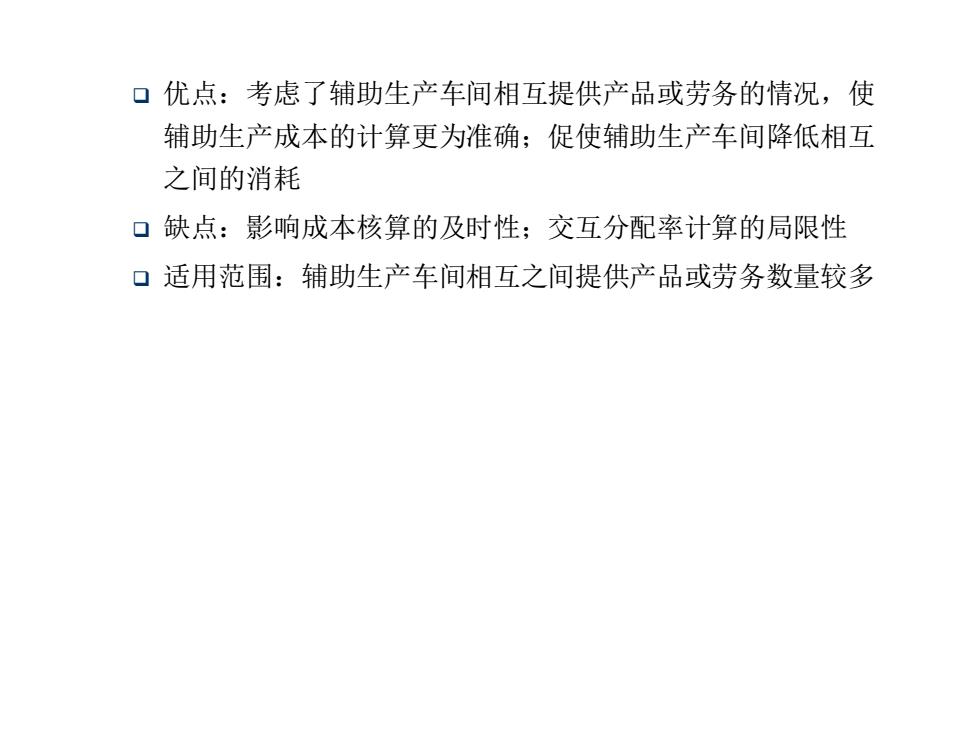

口优点:考虑了辅助生产车间相互提供产品或劳务的情况,使 辅助生产成本的计算更为准确;促使辅助生产车间降低相互 之间的消耗 口缺点:影响成本核算的及时性;交互分配率计算的局限性 口适用范围:辅助生产车间相互之间提供产品或劳务数量较多

❑ 优点:考虑了辅助生产车间相互提供产品或劳务的情况,使 辅助生产成本的计算更为准确;促使辅助生产车间降低相互 之间的消耗 ❑ 缺点:影响成本核算的及时性;交互分配率计算的局限性 ❑ 适用范围:辅助生产车间相互之间提供产品或劳务数量较多

>计划成本分配法(内部结算价格法) 口特点:事先确定各辅助生产车间提供的产品或劳务的计划单位 成本,对于按计划成本计算的分配额和辅助生产车间实际费用 之间的差额,列入“管理费用” 口计算公式 某部门应分配的辅助生产费用=该部门实际耗用量×计划单位成本 某辅助生产费用分配的差异额=实际费用+分配转入额一计划分配额 口优点:计算手续简单,加快会计核算的速度 口缺点:如果计划单位成本制定不准确,会影响辅助生产费用分 配的准确性 口适用范围:企业计划单位成本制定比较准确

➢ 计划成本分配法(内部结算价格法) ❑ 特点:事先确定各辅助生产车间提供的产品或劳务的计划单位 成本,对于按计划成本计算的分配额和辅助生产车间实际费用 之间的差额,列入“管理费用” ❑ 计算公式 某部门应分配的辅助生产费用=该部门实际耗用量×计划单位成本 某辅助生产费用分配的差异额=实际费用+分配转入额-计划分配额 ❑ 优点:计算手续简单,加快会计核算的速度 ❑ 缺点:如果计划单位成本制定不准确,会影响辅助生产费用分 配的准确性 ❑ 适用范围:企业计划单位成本制定比较准确

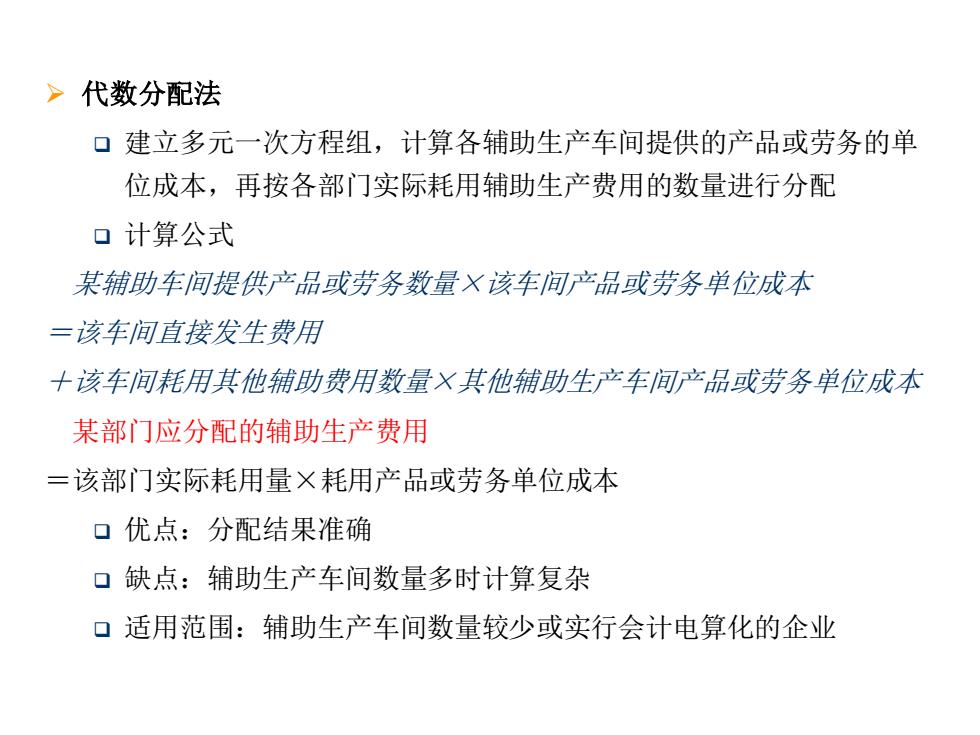

>代数分配法 ▣建立多元一次方程组,计算各辅助生产车间提供的产品或劳务的单 位成本,再按各部门实际耗用辅助生产费用的数量进行分配 口计算公式 某辅助车间提供产品或劳务数量X该车间产品或劳务单位成本 =该车间直接发生费用 十该车间耗用其他辅助费用数量X其他辅助生产车间产品或劳务单位成本 某部门应分配的辅助生产费用 =该部门实际耗用量×耗用产品或劳务单位成本 口优点:分配结果准确 口缺点:辅助生产车间数量多时计算复杂 口适用范围:辅助生产车间数量较少或实行会计电算化的企业

➢ 代数分配法 ❑ 建立多元一次方程组,计算各辅助生产车间提供的产品或劳务的单 位成本,再按各部门实际耗用辅助生产费用的数量进行分配 ❑ 计算公式 某辅助车间提供产品或劳务数量×该车间产品或劳务单位成本 =该车间直接发生费用 +该车间耗用其他辅助费用数量×其他辅助生产车间产品或劳务单位成本 某部门应分配的辅助生产费用 =该部门实际耗用量×耗用产品或劳务单位成本 ❑ 优点:分配结果准确 ❑ 缺点:辅助生产车间数量多时计算复杂 ❑ 适用范围:辅助生产车间数量较少或实行会计电算化的企业