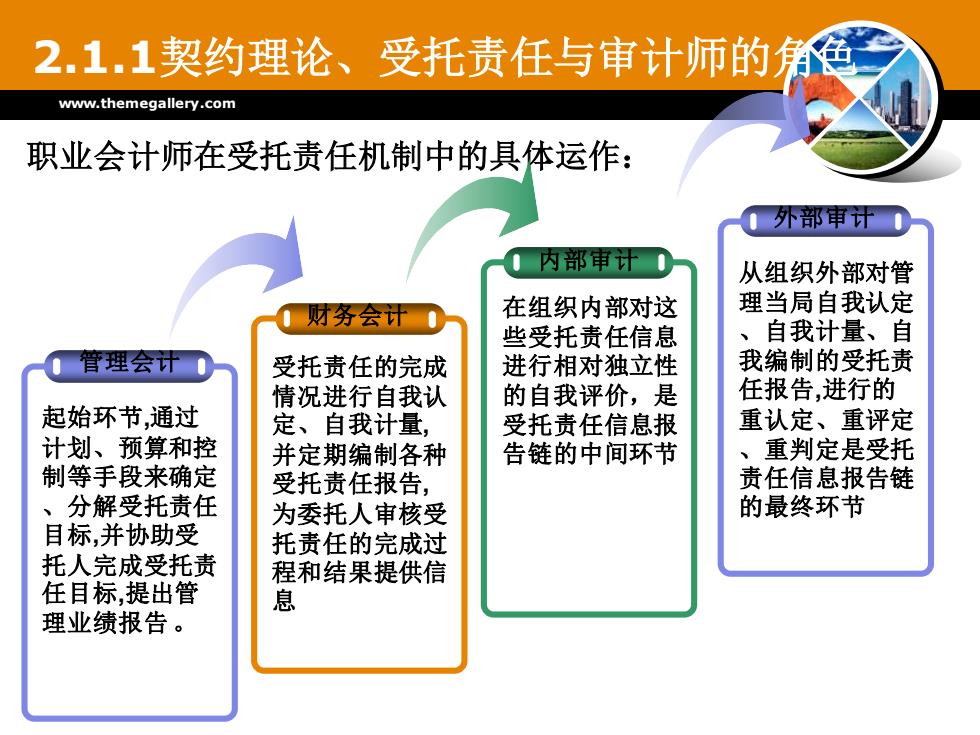

2.1.1契约理论、受托责任与审计师的角色www.themegallery.com职业会计师在受托责任机制中的具体运作:外部审计内部审计从组织外部对管理当局自我认定在组织内部对这财务会计、自我计量、自些受托责任信息我编制的受托责管理会计进行相对独立性受托责任的完成任报告,进行的情况进行自我认的自我评价,是起始环节,通过重认定、重评定定、自我计量受托责任信息报计划、预算和控重判定是受托告链的中间环节并定期编制各种制等手段来确定责任信息报告链受托责任报告,、分解受托责任的最终环节为委托人审核受目标,并协助受托责任的完成过托人完成受托责程和结果提供信任目标,提出管息理业绩报告

www.themegallery.com 2.1.1契约理论、受托责任与审计师的角色 职业会计师在受托责任机制中的具体运作: 财务会计 内部审计 管理会计 起始环节,通过 计划、预算和控 制等手段来确定 、分解受托责任 目标,并协助受 托人完成受托责 任目标,提出管 理业绩报告。 受托责任的完成 情况进行自我认 定、自我计量, 并定期编制各种 受托责任报告, 为委托人审核受 托责任的完成过 程和结果提供信 息 在组织内部对这 些受托责任信息 进行相对独立性 的自我评价,是 受托责任信息报 告链的中间环节 外部审计 从组织外部对管 理当局自我认定 、自我计量、自 我编制的受托责 任报告,进行的 重认定、重评定 、重判定是受托 责任信息报告链 的最终环节

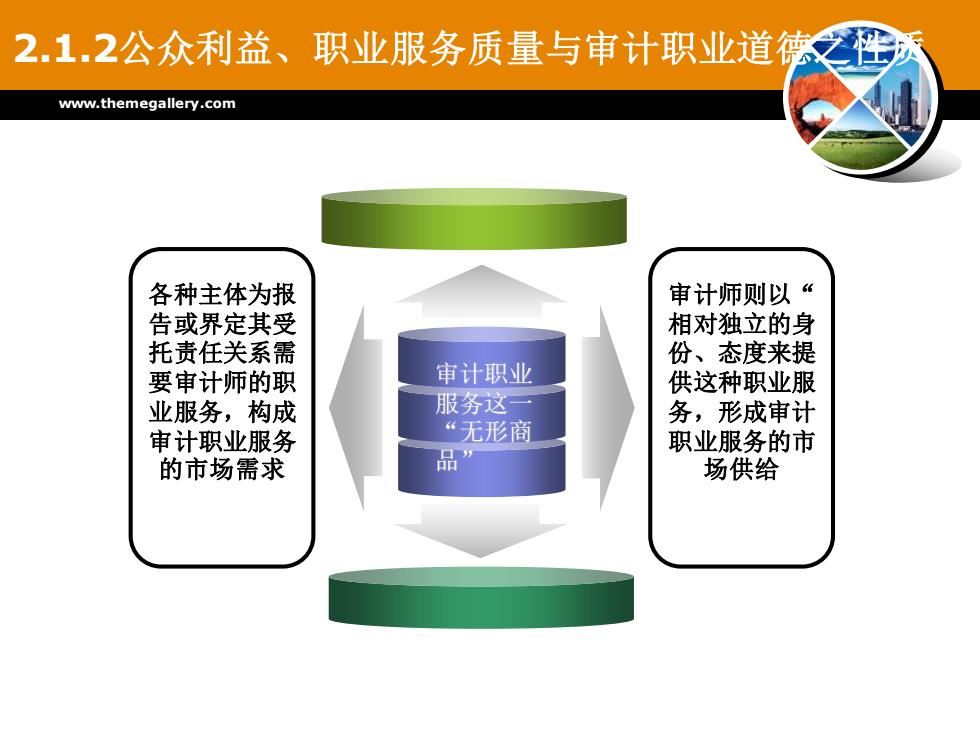

2.1.2公众利益、职业服务质量与审计职业道德之性质www.themegallery.com审计师则以“各种主体为报告或界定其受相对独立的身份、态度来提托责任关系需审计职业供这种职业服要审计师的职服务这业服务,构成务,形成审计“无形商审计职业服务职业服务的市品的市场需求场供给

www.themegallery.com 2.1.2公众利益、职业服务质量与审计职业道德之性质 各种主体为报 告或界定其受 托责任关系需 要审计师的职 业服务,构成 审计职业服务 的市场需求 审计师则以“ 相对独立的身 份、态度来提 供这种职业服 务,形成审计 职业服务的市 场供给 审计职业 服务这一 “无形商 品

2.1.2公众利益、职业服务质量与审计职业道德之质www.themegallery.com审计交易合约的订立审计职业服务作为一无形商品,其质量如同审计信息的质量一样是难以观察的,需求者处于信息劣势地位那么,如何在交易合约中对服务商品的质量做出妥贴与周密的约定呢?实践证明,直接、明确、量化的约定是无法达成的,只能通过对该种无形商品的生产、提供程序加以约定,从而间接地实现对其质量的控制、保证与提高。Company Logo

www.themegallery.com 2.1.2公众利益、职业服务质量与审计职业道德之性质 Company Logo 审计交易合约的订立 审计职业服务作为一无形商品,其质量如同审计信息的质量 一样是难以观察的,需求者处于信息劣势地位。 那么,如何在交易合约中对服务商品的质量做出妥贴与周密 的约定呢? 实践证明,直接、明确、量化的约定是无法达成的, 只能通过对该种无形商品的生产、提供程序加以约定,从而 间接地实现对其质量的控制、保证与提高

2.1.2公众利益、职业服务质量与审计职业道德之性质www.themegallery.com其一是关于该是逐渐累积和商品生产、提发展的,表现供程序的技术为各种专业技对审计师的职业服术标准方面的约定务的生产、提供程序的约定主要包括两部分:其二为关于该商品是前者发挥作用的前提和基础条件生产、提供过程中供给者与相关利益当事人交互行为方面的约定

www.themegallery.com 2.1.2公众利益、职业服务质量与审计职业道德之性质 对审计师的职业服 务的生产、提供 程序的约定主要 包括两部分: 其二为关于该商品 生产、提供过程中 供给者与相关利益 当事人交互行为方 面的约定。 其一是关于该 商品生产、提 供程序的技术 方面的约定 是逐渐累积和 发展的,表现 为各种专业技 术标准 是前者发挥作用的 前提和基础条件

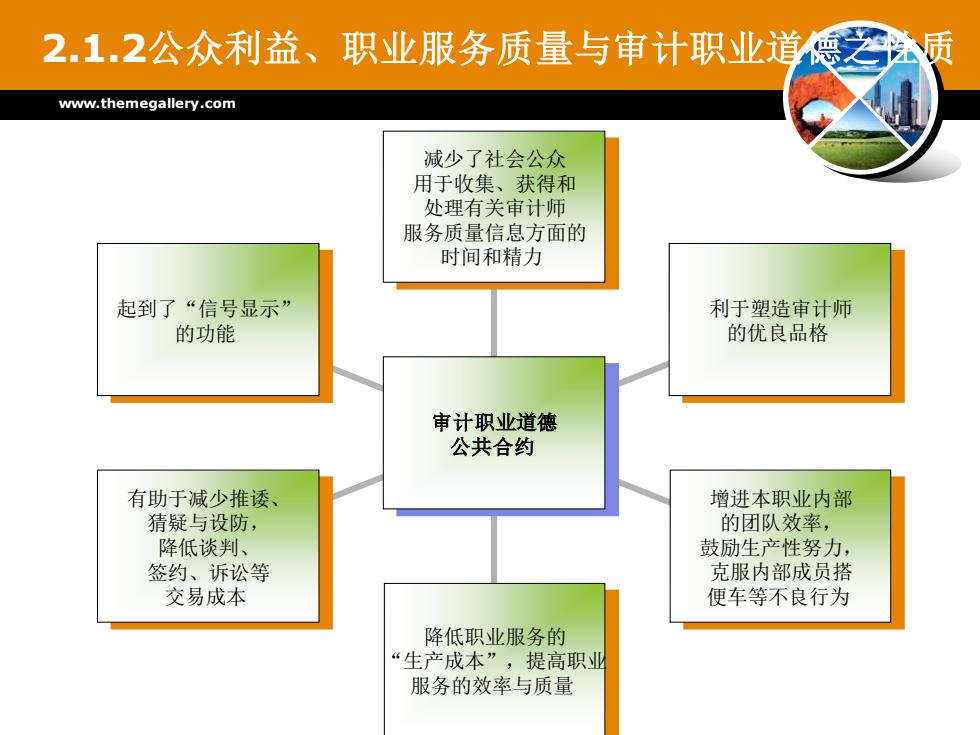

2.1.2公众利益、职业服务质量与审计职业道德之质www.themegallery.com减少了社会公众用于收集、获得和处理有关审计师服务质量信息方面的时间和精力起到了“信号显示”利于塑造审计师的优良品格的功能审计职业道德公共合约有助于减少推诱增进本职业内部猜疑与设防的团队效率,降低谈判、鼓励生产性努力,签约、诉讼等克服内部成员搭交易成本便车等不良行为降低职业服务的“生产成本”,提高职业服务的效率与质量

www.themegallery.com 2.1.2公众利益、职业服务质量与审计职业道德之性质 起到了“信号显示” 的功能 有助于减少推诿、 猜疑与设防, 降低谈判、 签约、诉讼等 交易成本 降低职业服务的 “生产成本”,提高职业 服务的效率与质量 增进本职业内部 的团队效率, 鼓励生产性努力, 克服内部成员搭 便车等不良行为 利于塑造审计师 的优良品格 减少了社会公众 用于收集、获得和 处理有关审计师 服务质量信息方面的 时间和精力 审计职业道德 公共合约