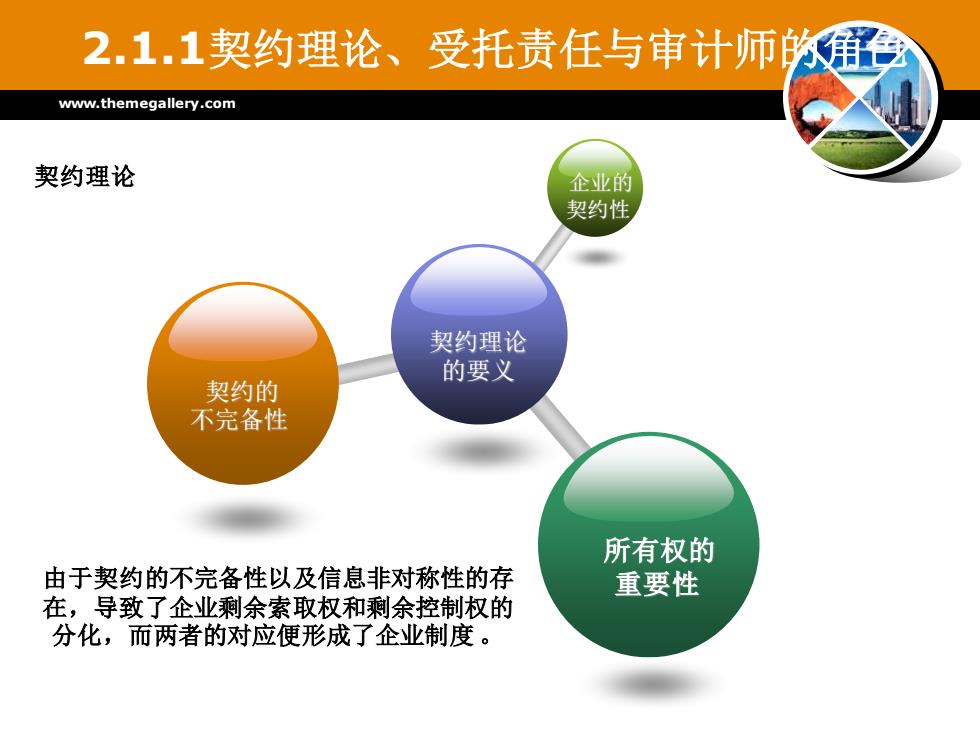

2.1.1契约理论、受托责任与审计师的角色www.themegallery.com契约理论企业的契约性契约理论的要义契约的不完备性所有权的由于契约的不完备性以及信息非对称性的存重要性在,导致了企业剩余索取权和剩余控制权的分化,而两者的对应便形成了企业制度

www.themegallery.com 契约理论 的要义 企业的 契约性 契约的 不完备性 所有权的 重要性 2.1.1契约理论、受托责任与审计师的角色 契约理论 由于契约的不完备性以及信息非对称性的存 在,导致了企业剩余索取权和剩余控制权的 分化,而两者的对应便形成了企业制度

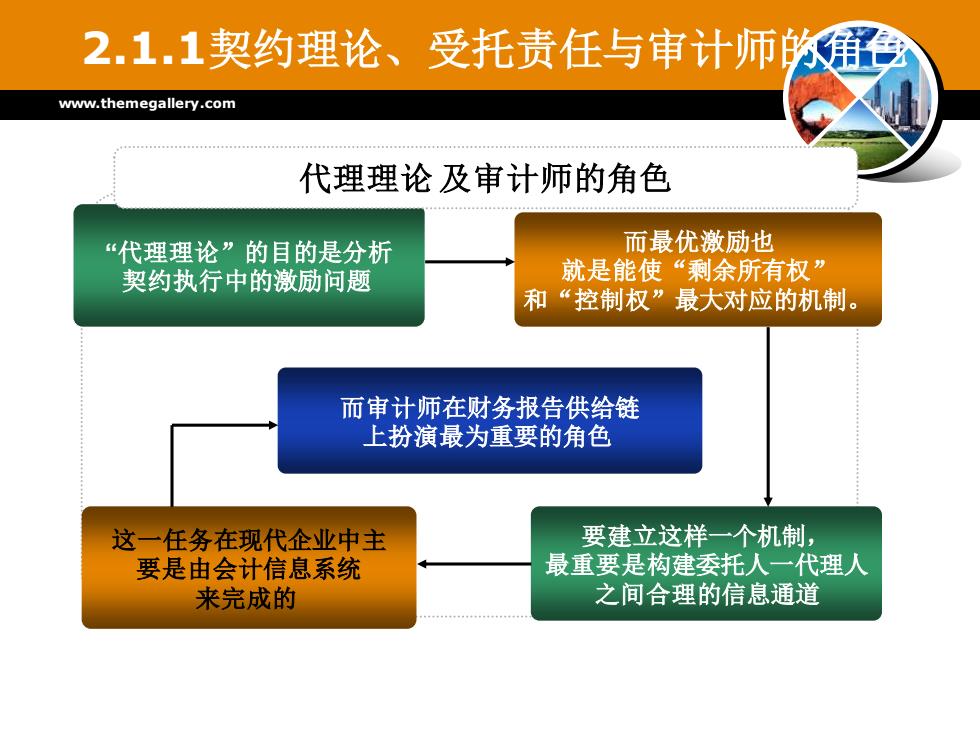

2.1.1契约理论、受托责任与审计师的角色www.themegallery.com代理理论及审计师的角色而最优激励也“代理理论”的目的是分析就是能使“剩余所有权”契约执行中的激励问题和“控制权”最大对应的机制。而审计师在财务报告供给链上扮演最为重要的角色要建立这样一个机制这一任务在现代企业中主最重要是构建委托人一代理人要是由会计信息系统之间合理的信息通道来完成的

www.themegallery.com 而审计师在财务报告供给链 上扮演最为重要的角色 这一任务在现代企业中主 要是由会计信息系统 来完成的 要建立这样一个机制, 最重要是构建委托人一代理人 之间合理的信息通道 而最优激励也 就是能使“剩余所有权” 和“控制权”最大对应的机制。 “代理理论”的目的是分析 契约执行中的激励问题 2.1.1契约理论、受托责任与审计师的角色 代理理论 及审计师的角色

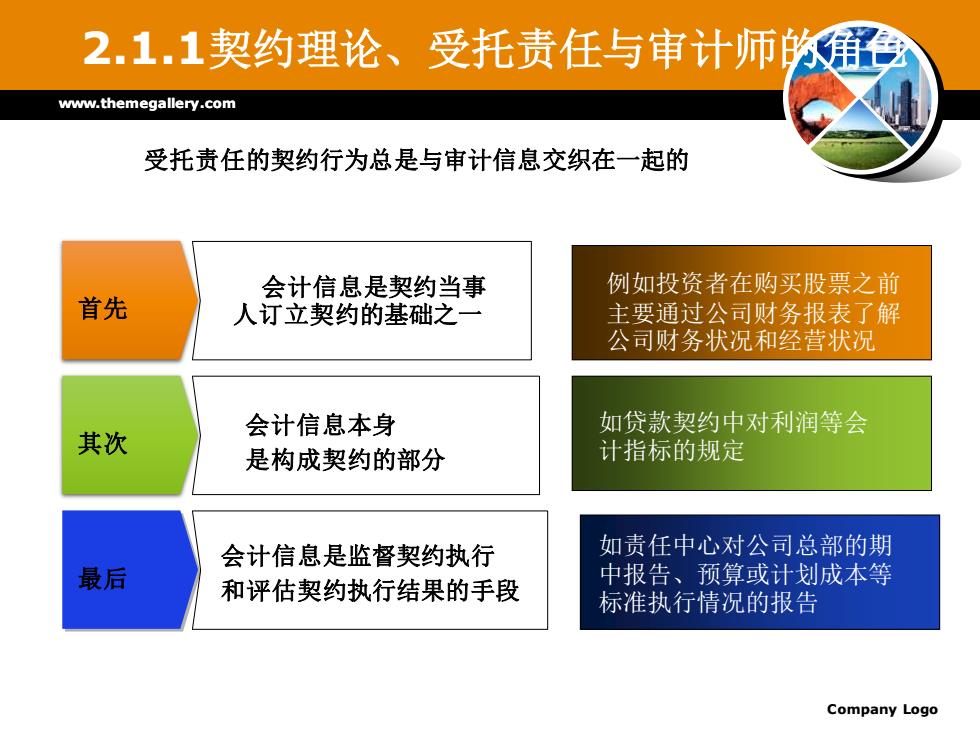

2.1.1契约理论、受托责任与审计师的角色www.themegallery.com受托责任的契约行为总是与审计信息交织在一起的例如投资者在购买股票之前会计信息是契约当事首先主要通过公司财务报表了解人订立契约的基础之一公司财务状况和经营状况如贷款契约中对利润等会会计信息本身其次计指标的规定是构成契约的部分如责任中心对公司总部的期会计信息是监督契约执行中报告、预算或计划成本等最后和评估契约执行结果的手段标准执行情况的报告CompanyLogo

www.themegallery.com Company Logo 2.1.1契约理论、受托责任与审计师的角色 首先 会计信息是契约当事 人订立契约的基础之一 其次 会计信息本身 是构成契约的部分 最后 会计信息是监督契约执行 和评估契约执行结果的手段 受托责任的契约行为总是与审计信息交织在一起的 例如投资者在购买股票之前 主要通过公司财务报表了解 公司财务状况和经营状况 如贷款契约中对利润等会 计指标的规定 如责任中心对公司总部的期 中报告、预算或计划成本等 标准执行情况的报告

2.1.1契约理论、受托责任与审计师的角色www.themegallery.com通过为契约的订立提供置前信息对契约的履行如何设计信息系统对契约的执行提供监控信息提供评价信来解决代理问题而审计师就是通过缓解委托人与受托人之间的信息不对称分布状态,从而降低代理成本的社会装置改善各方的信息分布状况

www.themegallery.com 2.1.1契约理论、受托责任与审计师的角色 而审计师就是通过缓解委 托人与受托人之间的信息 不对称分布状态,从而降 低代理成本的社会装置

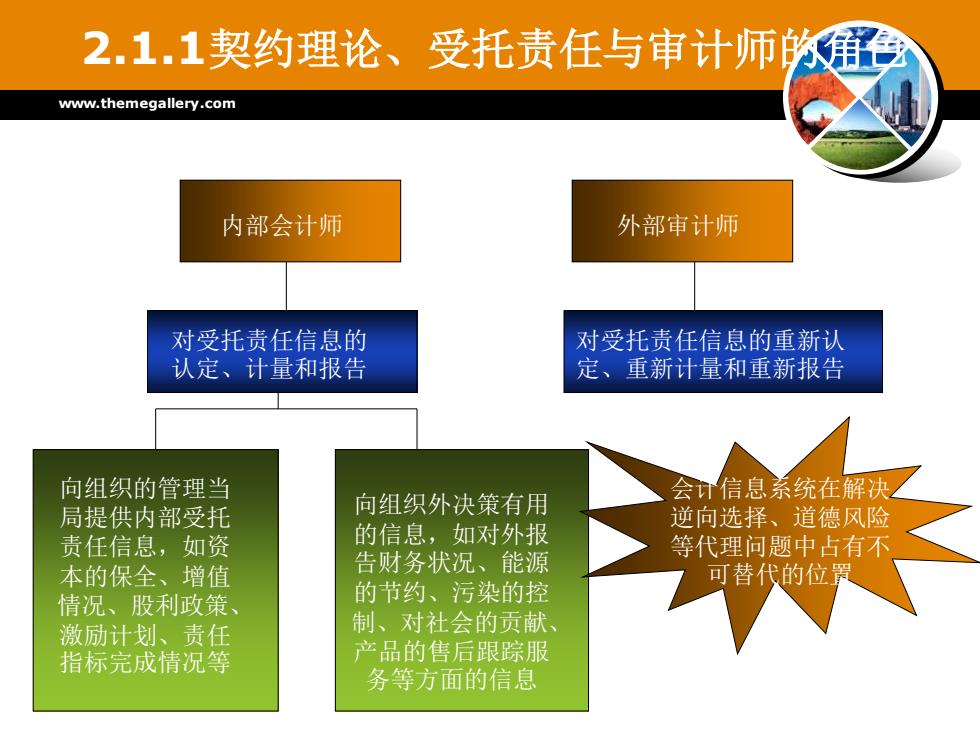

2.1.1契约理论、受托责任与审计师的角色www.themegallery.com内部会计师外部审计师对受托责任信息的对受托责任信息的重新认认定、计量和报告定、重新计量和重新报告向组织的管理当会计信息系统在解决向组织外决策有用局提供内部受托逆向选择、道德风险的信息,如对外报责任信息,如资等代理问题中占有不告财务状况、能源可替代的位置本的保全、增值的节约、污染的控情况、股利政策制、对社会的贡献、激励计划、责任产品的售后跟踪服指标完成情况等务等方面的信息

www.themegallery.com 2.1.1契约理论、受托责任与审计师的角色 内部会计师 外部审计师 对受托责任信息的 认定、计量和报告 对受托责任信息的重新认 定、重新计量和重新报告 向组织的管理当 局提供内部受托 责任信息,如资 本的保全、增值 情况、股利政策、 激励计划、责任 指标完成情况等 向组织外决策有用 的信息,如对外报 告财务状况、能源 的节约、污染的控 制、对社会的贡献、 产品的售后跟踪服 务等方面的信息 会计信息系统在解决 逆向选择、道德风险 等代理问题中占有不 可替代的位置