3.总费率 毛费率=纯费率 +附加费率 > 毛费率属于中间费率,一般丕能适应某一太类分顶业的 需要,还要根据不同的风险的特点,占用性质等进行分项 调整。即进行“级差“调整。最后形成实际业务中使用的 保险费率。 总保险费率由毛费率调整而得到

3. 总费率 毛费率 = 纯费率 + 附加费率 ➢ 毛费率属于中间费率,一般不能适应某一大类分项业务的 需要,还要根据不同的风险的特点,占用性质等进行分项 调整。即进行“级差″调整。最后形成实际业务中使用的 保险费率。 ➢ 总保险费率由毛费率调整而得到

三、保险费率的厘订原则 充分性原则Adequacy 基本原则 公平合理性Fairness and Reasonableness 稳定灵活性Stability and Flexibility 促进预防原则Inducement for Loss Privation

三、保险费率的厘订原则 ➢ 充分性原则Adequacy 基本原则 ➢ 公平合理性 Fairness and Reasonableness ➢ 稳定灵活性 Stability and Flexibility ➢ 促进预防原则 Inducement for Loss Privation

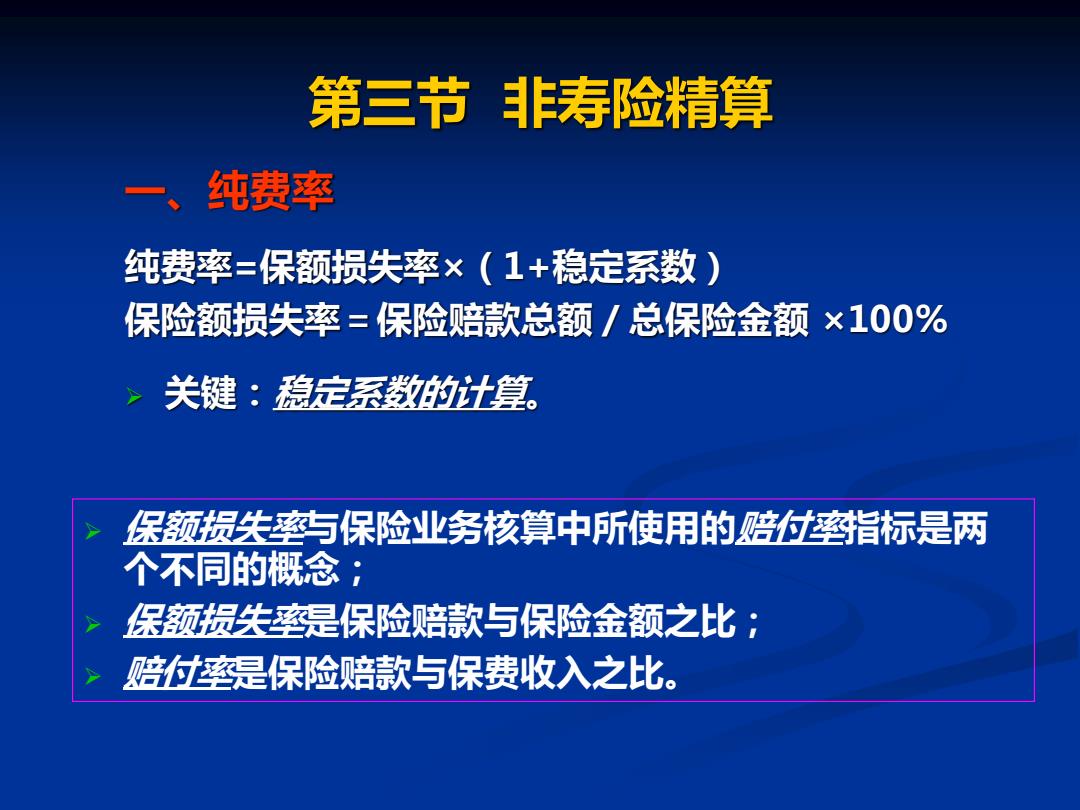

第三节非寿险精算 纯费率 纯费率=保额损失率×(1+稳定系数) 保险额损失率=保险赔款总额/总保险金额×100% >关键:稳定系数的计算。 保额损失率鈣与保险业务核算中所使用的陪付指标是两 个不同的概念; 保额损失是保险赔款与保险金额之比: 陪付是保险赔款与保费收入之比

第三节 非寿险精算 一、纯费率 纯费率=保额损失率×(1+稳定系数) 保险额损失率=保险赔款总额/总保险金额 ×100% ➢ 关键:稳定系数的计算。 ➢ 保额损失率与保险业务核算中所使用的赔付率指标是两 个不同的概念; ➢ 保额损失率是保险赔款与保险金额之比; ➢ 赔付率是保险赔款与保费收入之比

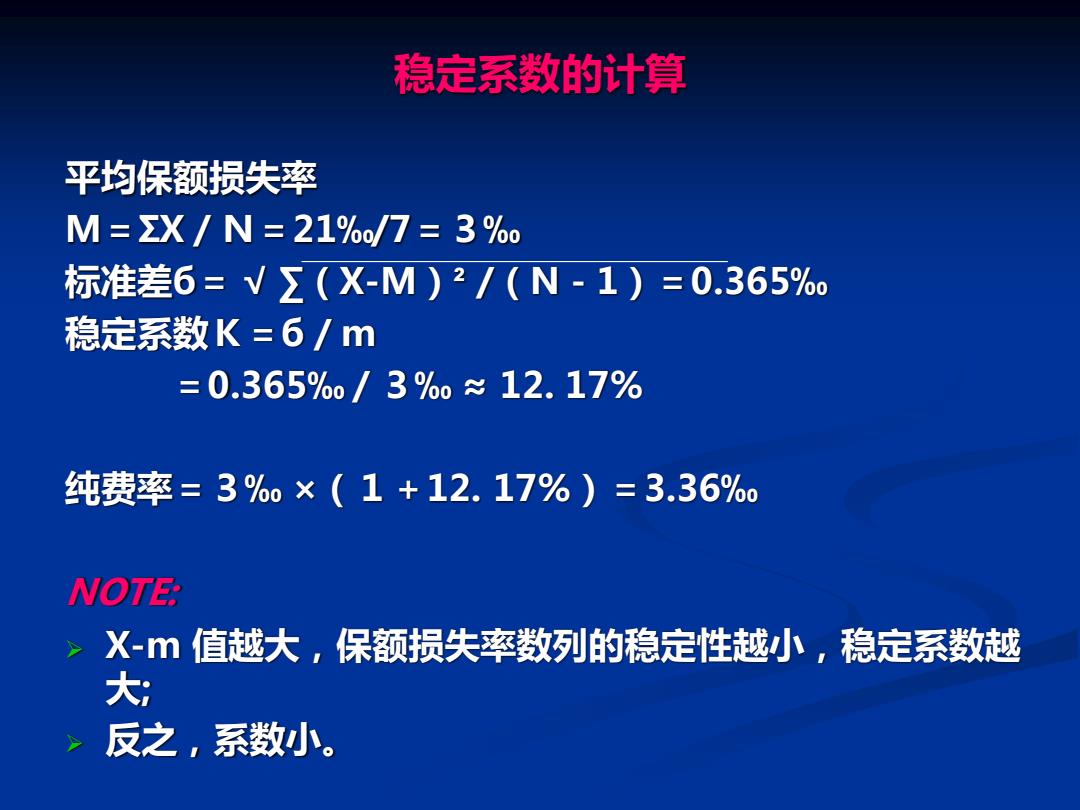

例:某保险公司业务以往七年各年保额损失率按大小排序如 下:(平均保额损失率M=3%.) 年份(N) 保额实际损失 偏差(X-M) 偏差平方 率(X%.)】 (X-M)2 1 2.5 -0.5 0.25 2 2.7 -0.3 0.09 3 2.8 -0.2 0.04 4 3.0 0 0 5 3.1 0.1 0.01 6 3.4 0.4 0.16 7 3.5 0.5 0.25 N=7 ∑X=21%0 Σ(X-M)=0 ∑(X-M)2= 0.8

例:某保险公司业务以往七年各年保额损失率按大小排序如 下:(平均保额损失率 M=3‰) 年份(N) 保额实际损失 率(X‰) 偏差(X-M) 偏差平方 (X-M)² 1 2.5 -0.5 0.25 2 2.7 -0.3 0.09 3 2.8 -0.2 0.04 4 3.0 0 0 5 3.1 0.1 0.01 6 3.4 0.4 0.16 7 3.5 0.5 0.25 N=7 ∑X=21‰ ∑(X-M)= 0 ∑(X-M)²= 0.8

稳定系数的计算 平均保额损失率 M=ΣX/N=21%/7=3%o 标准差6=VΣ(X-M)2/(N-1)=0.365%. 稳定系数K=6/m =0.365%0/3%0≈12.17% 纯费率=3%0×(1+12.17%)=3.36%0 NOTE: X-值越大,保额损失率数列的稳定性越小,稳定系数越 大: 反之,系数小

稳定系数的计算 平均保额损失率 M=ΣX/N=21‰/7=3‰ 标准差б= √ ∑(X-M)²/(N-1)=0.365‰ 稳定系数K=б/m =0.365‰/3‰ ≈ 12. 17% 纯费率=3‰ ×(1+12. 17%)=3.36‰ NOTE: ➢ X-m 值越大,保额损失率数列的稳定性越小,稳定系数越 大; ➢ 反之,系数小