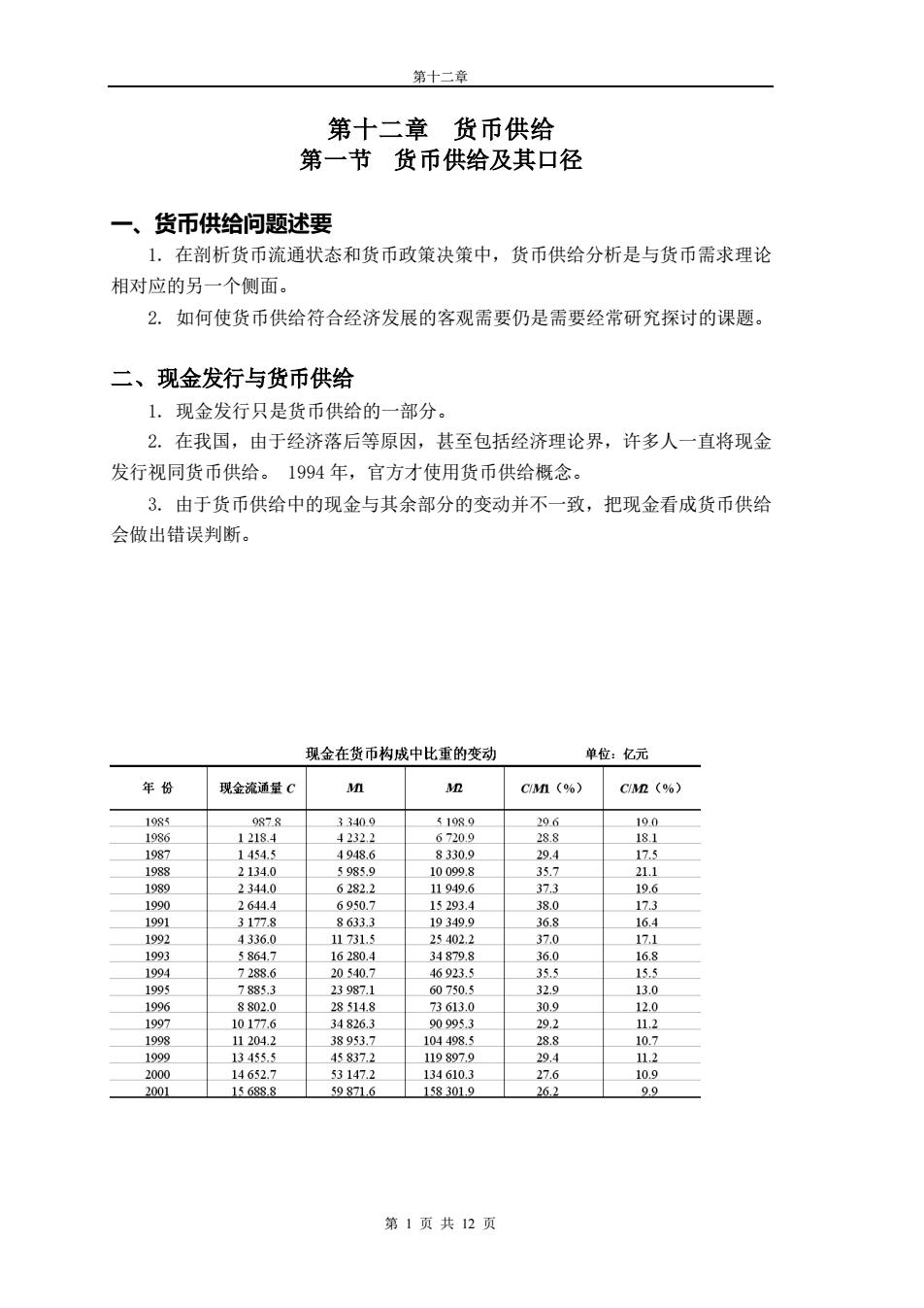

第十二章 第十二章货币供给 第一节货币供给及其口径 一、货币供给问题述要 1.在剖析货币流通状态和货币政策决策中,货币供给分析是与货币需求理论 相对应的另一个侧面。 2.如何使货币供给符合经济发展的客观需要仍是需要经常研究探讨的课题。 二、现金发行与货币供给 1.现金发行只是货币供给的一部分。 2.在我国,由于经济落后等原因,甚至包括经济理论界,许多人一直将现金 发行视同货币供给。1994年,官方才使用货币供给概念。 3.由于货币供给中的现金与其余部分的变动并不一致,把现金看成货币供给 会做出错误判断。 现金在货币构成中比重的变动 单位:亿元 年 现金流通量( n Cn(6)Cn(6) 1983 33409 1189 198 8330. 17 6282 949 8 63 48 2399 101277 B13 12 11 第1页共2页

第十二章 第 1 页 共 12 页 第十二章 货币供给 第一节 货币供给及其口径 一、货币供给问题述要 1. 在剖析货币流通状态和货币政策决策中,货币供给分析是与货币需求理论 相对应的另一个侧面。 2. 如何使货币供给符合经济发展的客观需要仍是需要经常研究探讨的课题。 二、现金发行与货币供给 1. 现金发行只是货币供给的一部分。 2. 在我国,由于经济落后等原因,甚至包括经济理论界,许多人一直将现金 发行视同货币供给。 1994 年,官方才使用货币供给概念。 3. 由于货币供给中的现金与其余部分的变动并不一致,把现金看成货币供给 会做出错误判断

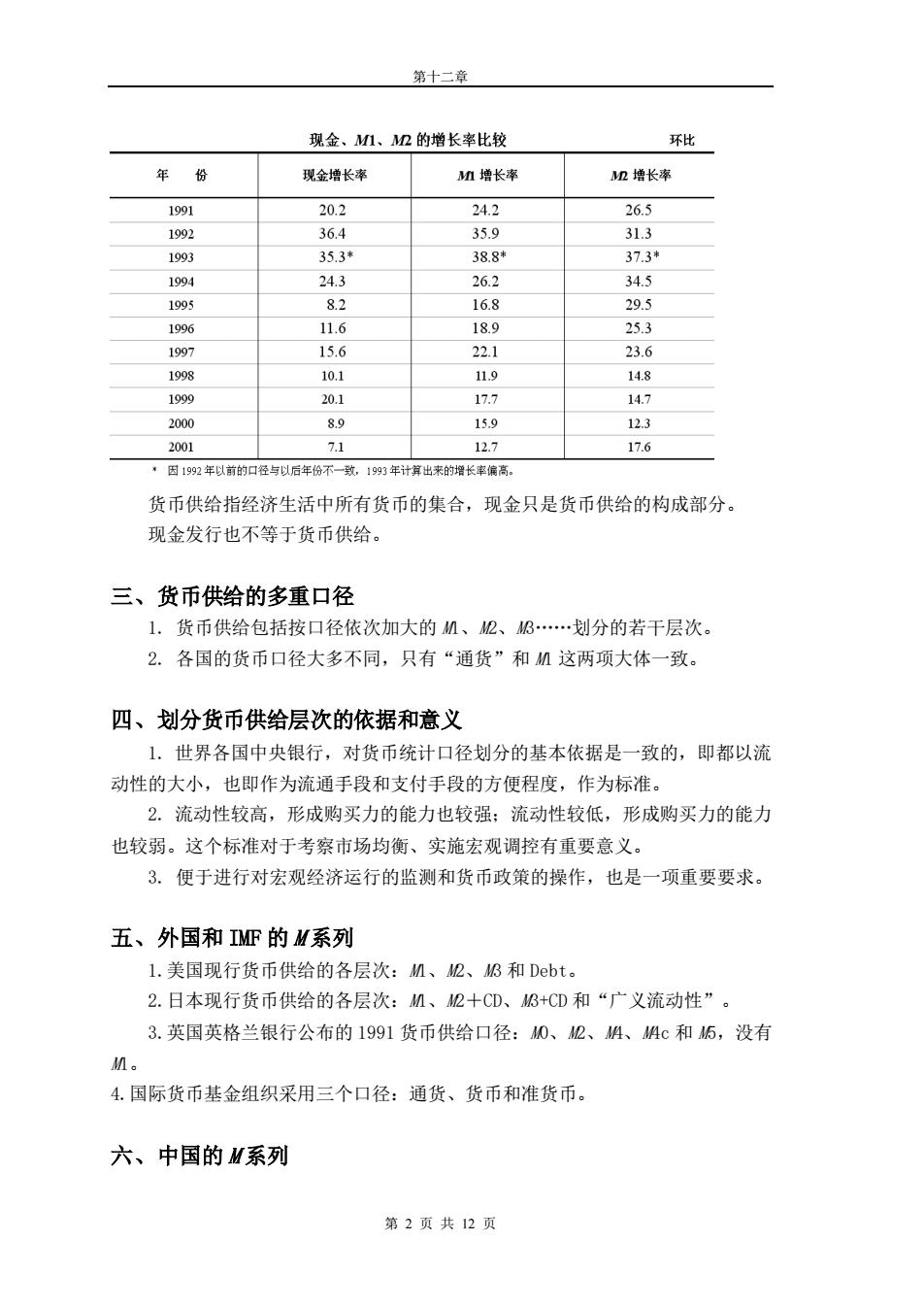

第十二章 现金、M1、D的增长率比较 环比 年 现金增长率 M培长率 M增长率 1991 20.2 24.2 265 1992 36.4 35.9 31.3 1993 35.3 38.8* 37.3* 1004 24.3 26.2 345 1993 8 16.8 29.3 25.3 22 23.6 1998 10.1 11,9 14.8 1999 20.1 17.7 14.7 2000 8.9 15.9 12.3 2001 7.1 12.7 17.6 ·因192年以前的口径与以后年份不一致,19年计算出来的增长率高 货币供给指经济生活中所有货币的集合,现金只是货币供给的构成部分 现金发行也不等于货币供给。 三、货币供给的多重口径 1.货币供给包括按口径依次加大的M、2、3.划分的若干层次。 2.各国的货币口径大多不同,只有“通货”和M这两项大体一致。 四、划分货币供给层次的依据和意义 1.世界各国中央银行,对货币统计口径划分的基本依据是一致的,即都以流 动性的大小,也即作为流通手段和支付手段的方便程度,作为标准。 2.流动性较高,形成购买力的能力也较强:流动性较低,形成购买力的能力 也较弱。这个标准对于考察市场均衡、实施宏观调控有重要意义。 3。便于进行对宏观经济运行的监测和货币政策的操作,也是一项重要要求。 五、外国和IM的M系列 1.美国现行货币供给的各层次:M、2、3和Debt。 2.日本现行货币供给的各层次:M、2十CD、3+CD和“广义流动性”。 3.英国英格兰银行公布的1991货币供给口径:0、2、A、4C和5,没有 M。 4.国际货币基金组织采用三个口径:通货、货币和准货币。 六、中国的M系列 第2页共12页

第十二章 第 2 页 共 12 页 货币供给指经济生活中所有货币的集合,现金只是货币供给的构成部分。 现金发行也不等于货币供给。 三、货币供给的多重口径 1. 货币供给包括按口径依次加大的 M1、M2、M3.划分的若干层次。 2. 各国的货币口径大多不同,只有“通货”和 M1 这两项大体一致。 四、划分货币供给层次的依据和意义 1. 世界各国中央银行,对货币统计口径划分的基本依据是一致的,即都以流 动性的大小,也即作为流通手段和支付手段的方便程度,作为标准。 2. 流动性较高,形成购买力的能力也较强;流动性较低,形成购买力的能力 也较弱。这个标准对于考察市场均衡、实施宏观调控有重要意义。 3. 便于进行对宏观经济运行的监测和货币政策的操作,也是一项重要要求。 五、外国和 IMF 的 M 系列 1.美国现行货币供给的各层次:M1、M2、M3 和 Debt。 2.日本现行货币供给的各层次:M1、M2+CD、M3+CD 和“广义流动性”。 3.英国英格兰银行公布的 1991 货币供给口径:M0、M2、M4、M4c 和 M5,没有 M1。 4.国际货币基金组织采用三个口径:通货、货币和准货币。 六、中国的 M 系列

第十二章 1. 现阶段我因货币供应量划分为如下三个层次: 0=流通中现金,即我们习称的现金 M=0+活期存款 2=M十定期存款十储蓄存款十其他存款 十证券公司客户保证金 2.其中,M,我们称为狭义货币量:2,称广义货币量:2-M是准货币。 七、货币供给的流动性 1.货币供给的流动效率,有一个具体的指标,即货币供给的流动性一一M/2。 2.M/2值是趋大还是趋于减小,可间接表明货币流通速度的增减,可作为 判断经济发展态势的指标之一。 八、名义和实际货币供给 1.与名义货币需求与实际货币需求的区分相对应,也有名义货币供给与实际 货币供给的区分。 2.名义货币供给记作s,实际货币供给为sP。 人们日常使用的一般都是名义货币供给。 3.如果一国的物价水平长期波动,只分析名义货币供给的变动,就可能导致 错误的经济形势判断和失误的政策选择。 九、国际货币基金组织的货币模型 对于一国货币供给的变化,基金的模型是: AM=AR+AD 即一国外汇储备的变化AR,和金融系统国内信贷的变化4D,决定货币供给 量的变化。 十、区分货币与非货币的困难 金融创新加强了许多金融工具的流动性,突破了原有货币层次的界限。加大 了区分货币与非货币的困难。 随着金融事业的发展,我国也逐渐面临着这样的问题。 第3页共2页

第十二章 第 3 页 共 12 页 1. 现阶段我国货币供应量划分为如下三个层次: M0=流通中现金,即我们习称的现金 M1=M0+活期存款 M2=M1+定期存款+储蓄存款+其他存款 +证券公司客户保证金 2. 其中,M1,我们称为狭义货币量;M2,称广义货币量;M2-M1 是准货币 。 七、货币供给的流动性 1. 货币供给的流动效率,有一个具体的指标,即货币供给的流动性——M1/M2。 2. M1/M2 值是趋大还是趋于减小,可间接表明货币流通速度的增减,可作为 判断经济发展态势的指标之一。 八、名义和实际货币供给 1. 与名义货币需求与实际货币需求的区分相对应,也有名义货币供给与实际 货币供给的区分。 2. 名义货币供给记作 Ms,实际货币供给为 Ms/P。 人们日常使用的一般都是名义货币供给。 3. 如果一国的物价水平长期波动,只分析名义货币供给的变动,就可能导致 错误的经济形势判断和失误的政策选择。 九、国际货币基金组织的货币模型 对于一国货币供给的变化,基金的模型是: ΔM=ΔR+ΔD 即一国外汇储备的变化ΔR,和金融系统国内信贷的变化ΔD ,决定货币供给 量的变化。 十、区分货币与非货币的困难 金融创新加强了许多金融工具的流动性,突破了原有货币层次的界限。加大 了区分货币与非货币的困难。 随着金融事业的发展,我国也逐渐面临着这样的问题

第十二章 第二节货币供给的控制机制与控制工具 一、我国计划体制下对货币供给的直接调控 1.计划体制下对货币供给的调控是以年度综合信贷计划制约货币供给规模: 信贷资金管理体制是“统存统贷”:主要控制方式是分配信贷指标。 综合信贷计划 资金来源 本计划本计划 资金运用 上期对时本短计划本期计 坦减额 各项存款 各项贷积 流通中货币 外汇占用 银行自有资金 黄金占用 其他 财政借款 其他 2.从货币供给的过程看综合信贷计划,反映的是由银行贷款给企业,发放给 企业的贷款转化为存款和流通中的现金。忽略其他次要项目,有一个极其简明的 恒等式: 贷款三存款十现金发行 从第十二章有关的论述来看,货币创造自始至终都包含着这样的恒等关系。 二、市场经济条件下对货币供给的间接调控 1.在典型的、发达的市场经济条件下,货币供给的控制机制是由对两个环节 的调控所构成:对基础货币的调控和对乘数的调控。 2.如果说货币当局对于基础货币还有一定的直接调控可能,至于对乘数的调 控则毫无可能直接操纵。 三、公开市场操作 公开市场操作是指货币当局在金融市场上出售或购入财政部和政府机构的证 券,用以影响基础货币。 具体来说:中央银行购入,增加流通中现金和银行的准备金:售出,减少流 通中现金和银行的准备金。 从中央银行来说,是较为机动的调控工具 四、贴现政策 第4页共12页

第十二章 第 4 页 共 12 页 第二节 货币供给的控制机制与控制工具 一、我国计划体制下对货币供给的直接调控 1. 计划体制下对货币供给的调控是以年度综合信贷计划制约货币供给规模: 信贷资金管理体制是“统存统贷”;主要控制方式是分配信贷指标。 2. 从货币供给的过程看综合信贷计划,反映的是由银行贷款给企业,发放给 企业的贷款转化为存款和流通中的现金。忽略其他次要项目,有一个极其简明的 恒等式: 贷款≡存款+现金发行 从第十二章有关的论述来看,货币创造自始至终都包含着这样的恒等关系。 二、市场经济条件下对货币供给的间接调控 1. 在典型的、发达的市场经济条件下,货币供给的控制机制是由对两个环节 的调控所构成:对基础货币的调控和对乘数的调控。 2. 如果说货币当局对于基础货币还有一定的直接调控可能,至于对乘数的调 控则毫无可能直接操纵。 三、公开市场操作 公开市场操作是指货币当局在金融市场上出售或购入财政部和政府机构的证 券,用以影响基础货币。 具体来说:中央银行购入,增加流通中现金和银行的准备金;售出,减少流 通中现金和银行的准备金。 从中央银行来说,是较为机动的调控工具。 四、贴现政策

第十二章 指货币当局通过变动再贴现率,影响商业银行向中央银行再贴现票据的行为, 并从而调节基础货币量。 这是比较温和的调控手段, 贴现率↑→商业银行借款成本↑→贷款数量! 五、法定准备金率 提高或降低法定准备率,以调节货币乘数。 通常认为,这是控制货币供给的一个作用强烈的工具。 法宗准备率↑→商业银行的放款能力 +货而乖数1→货币供应」 六、居民持币行为与货币供给 中央银行的控制工具最终是要通过微观基础即居民、企业及商业银行的反应 起作用的。 1.当居民普遍增加现金也即通货持有量时,通货对活期存煮的比率CD一一简 称作通货比一一提高:反之,下降。它与货币供给量负相关。 2.对居民持币行为,从而对通货存款比产生影响的因素,主要有:财富效应、 预期报酬率变动效应、金融危机及非法经济活动规模等几方面。 七、企业行为与货币供给 企业经营的扩大或收缩及经营效益的高低影响企业对贷款的需求,从而影响 货币的供给 八、存款货币银行行为与货币供给 银行主要通过两种行为影响货币供给: (1)调节超额准备金:不论起于何种动机,均意味着对准备存款比例刷D的制 约: (2)调节向中央银行借款的规模:决定商业银行向中央银行借款的行为动机也 是成本收益动机。而决定成本和收益的变量则主要是市场利息率和中央银行贷款 第5页共2页

第十二章 第 5 页 共 12 页 指货币当局通过变动再贴现率,影响商业银行向中央银行再贴现票据的行为, 并从而调节基础货币量。 这是比较温和的调控手段。 贴现率↑→商业银行借款成本↑→贷款数量↓ 五、法定准备金率 提高或降低法定准备率,以调节货币乘数。 通常认为,这是控制货币供给的一个作用强烈的工具。 六、居民持币行为与货币供给 中央银行的控制工具最终是要通过微观基础即居民、企业及商业银行的反应 起作用的。 1.当居民普遍增加现金也即通货持有量时,通货对活期存款的比率 C/D——简 称作通货比——提高;反之,下降。它与货币供给量负相关。 2.对居民持币行为,从而对通货存款比产生影响的因素,主要有:财富效应、 预期报酬率变动效应、金融危机及非法经济活动规模等几方面。 七、企业行为与货币供给 企业经营的扩大或收缩及经营效益的高低影响企业对贷款的需求,从而影响 货币的供给。 八、存款货币银行行为与货币供给 银行主要通过两种行为影响货币供给: ⑴调节超额准备金:不论起于何种动机,均意味着对准备存款比例 R/D 的制 约; ⑵调节向中央银行借款的规模:决定商业银行向中央银行借款的行为动机也 是成本收益动机。而决定成本和收益的变量则主要是市场利息率和中央银行贷款 法定准备率↑ →商业银行的放款能力 ↓ 货币乘数↓ →货币供应↓