第四章长期筹资概论 【教学内容】 1,企业筹资的动机与要求2.企业筹资的渠道和方法3.企业筹资的类型4.企业筹 资环境5.筹资数量的预测 【教学目的与要求】 1、了解筹资的动机、筹资的分类、筹资的渠道与方法2.了解筹资规模的特征、有 关依据及其出资方法3.掌握有关资金需用量的预测方法4.学会融资能力初步分析 【教学重点与难点】 筹资的动机与方法,筹资数量的预测方法 【教学方法与手段】 教师结合案例讲授:多媒体。 【教学时数】 课堂教学时数:4课时 【课后练习】 本章有关练习题,要求全做 第一节企业筹资的动机与要求 一、第资的目的 ·企业筹资总体目的是为了满足企业生存和发展的需要 ·筹资的具体目的 1、满足生产经营的需要 2、偿债的目的 3、调整资本结构的目的 二、筹资的动机和要求 1、概念:是指企业作为筹资主体根据其生产经营、对外投资和调整资本结构的需要,通过 筹资渠道和资金市场,运用筹资方式,经济有效地筹措和集中资金的活动 2、动机

第四章 长期筹资概论 【教学内容】 1.企业筹资的动机与要求 2.企业筹资的渠道和方法 3.企业筹资的类型 4.企业筹 资环境 5.筹资数量的预测 【教学目的与要求】 1、了解筹资的动机、筹资的分类、筹资的渠道与方法 2.了解筹资规模的特征、有 关依据及其出资方法 3.掌握有关资金需用量的预测方法 4.学会融资能力初步分析 【教学重点与难点】 筹资的动机与方法,筹资数量的预测方法 【教学方法与手段】 教师结合案例讲授;多媒体。 【教学时数】 课堂教学时数: 4 课时 【课后练习】 本章有关练习题,要求全做。 第一节 企业筹资的动机与要求 一、筹资的目的 ·企业筹资总体目的是为了满足企业生存和发展的需要。 ·筹资的具体目的 1、满足生产经营的需要 2、偿债的目的 3、调整资本结构的目的 二、筹资的动机和要求 1、概念:是指企业作为筹资主体根据其生产经营、对外投资和调整资本结构的需要,通过 筹资渠道和资金市场,运用筹资方式,经济有效地筹措和集中资金的活动。 2、动机

(1)扩张筹资动机:企业因扩大生产经营规模或追加对外投资的需要而产生的筹资动机。 (2)偿债筹资动机 (3)混合筹资动机:同时需要长期资金和现金而形成的筹资动机。 三、筹资的要求 1、合理确定资金需要量 2、适时取得资金来源 3、选择最佳投资方向 4、认真选择筹资渠道,降低资金成本 5、选择合适的资金来源,优化资本结构 第二节企业筹资的类型 一、筹资渠道与方式的定义 ·筹资渠道是指筹措资金的来源与通道,反映资金的源泉和流量。筹资渠道属客观 范畴,即筹资渠道的多与少企业无法左右,它与国家经济发展程度及政策制度等相关。 ·筹金方式是指企业筹措资金所采取的具体形式,反映资金在企业的具体存在形式。筹 资方式属于主观范畴,可以由企业来选择。 二、筹资的类型 1、自有资金与借入资金 2、短期资金与长期资金 3、内部筹资与外部筹资 (1)留用利润、提取公积金和计提折旧增加的资金都属于内部筹资: (2)吸收直接投资、发行股票、发行债券、借款、商业信用、融资租赁属于外部筹资。 4、直接筹资与间接筹资 (1)直接筹资是指企业直接与资金供应者协商筹资,无需通过金融机构作为中介 (2)间接筹资是指企业借助银行等金融机构而进行的筹资活动。第一节 筹资概述 三、筹资渠道与方式 (一)渠道 1、玫府财政资本 2、银行资本

(1)扩张筹资动机:企业因扩大生产经营规模或追加对外投资的需要而产生的筹资动机。 (2)偿债筹资动机 (3)混合筹资动机:同时需要长期资金和现金而形成的筹资动机。 三、筹资的要求 1、合理确定资金需要量 2、适时取得资金来源 3、选择最佳投资方向 4、认真选择筹资渠道,降低资金成本 5、选择合适的资金来源,优化资本结构 第二节 企业筹资的类型 一、筹资渠道与方式的定义 ·筹资渠道是指筹措资金的来源与通道,反映资金的源泉和流量。筹资渠道属客观 范畴,即筹资渠道的多与少企业无法左右,它与国家经济发展程度及政策制度等相关。 ·筹金方式是指企业筹措资金所采取的具体形式,反映资金在企业的具体存在形式。筹 资方式属于主观范畴,可以由企业来选择。 二、筹资的类型 1、自有资金与借入资金 2、短期资金与长期资金 3、内部筹资与外部筹资 (1)留用利润、提取公积金和计提折旧增加的资金都属于内部筹资; (2)吸收直接投资、发行股票、发行债券、借款、商业信用、融资租赁属于外部筹资。 4、直接筹资与间接筹资 (1)直接筹资是指企业直接与资金供应者协商筹资,无需通过金融机构作为中介; (2)间接筹资是指企业借助银行等金融机构而进行的筹资活动。第一节 筹资概述 三、筹资渠道与方式 (一)渠道 1、政府财政资本 2、银行资本

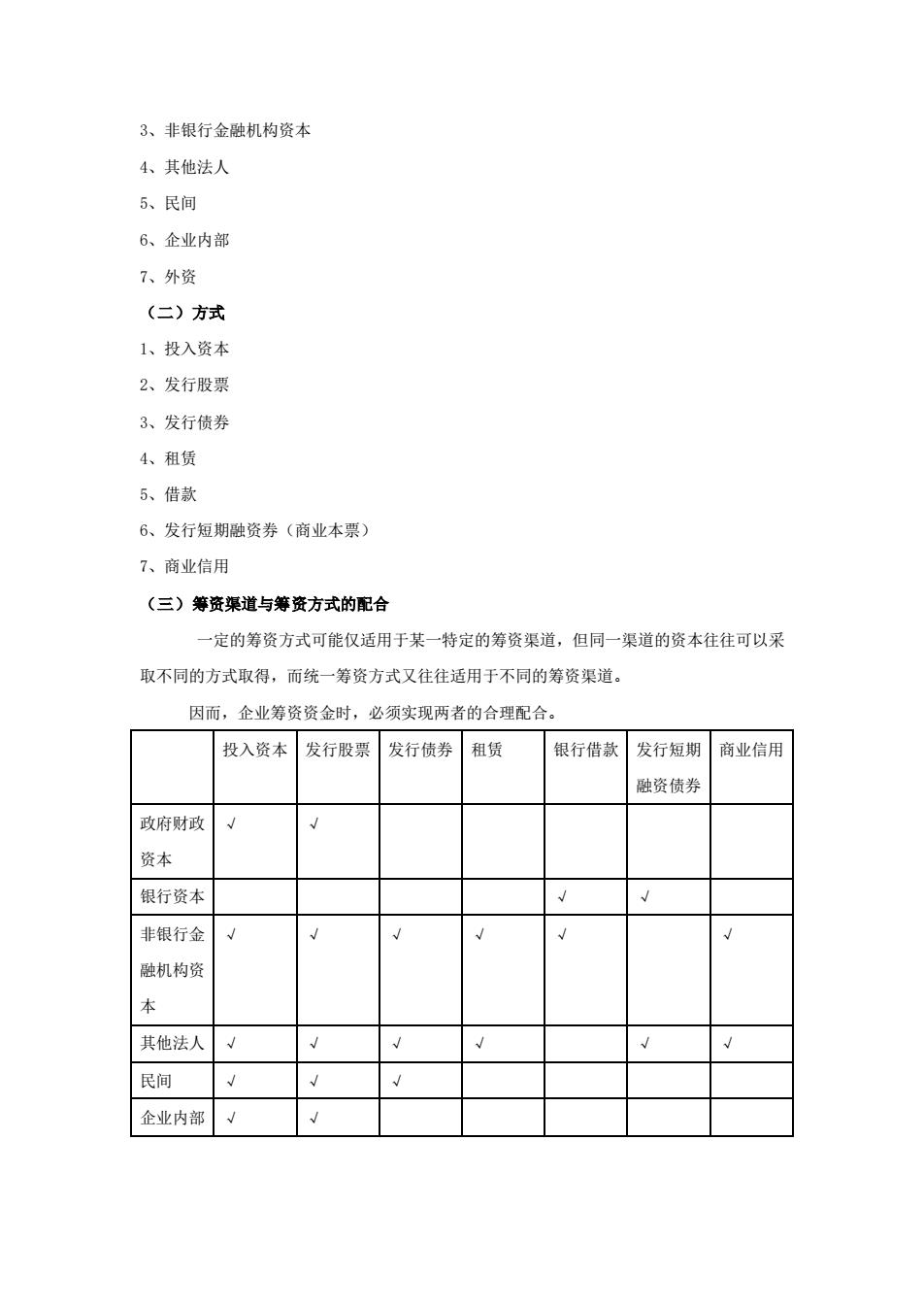

3、非银行金融机构资本 4、其他法人 5、民间 6、企业内部 7、外资 (二)方式 1、投入资本 2、发行股票 3、发行债券 4、租赁 5、借款 6、发行短期融资券(商业本票) 7、商业信用 (三)筹资渠道与筹资方式的配合 一定的筹资方式可能仅适用于某一特定的筹资渠道,但同一渠道的资本往往可以采 取不同的方式取得,而统一筹资方式又往往适用于不同的筹资渠道。 因而,企业筹资资金时,必须实现两者的合理配合。 投入资本发行股票发行债券租赁 银行借款发行短期 商业信用 融资债券 政府财政 资本 银行资本 非银行金 融机构资 本 其他法人 √ 民间 企业内部

3、非银行金融机构资本 4、其他法人 5、民间 6、企业内部 7、外资 (二)方式 1、投入资本 2、发行股票 3、发行债券 4、租赁 5、借款 6、发行短期融资券(商业本票) 7、商业信用 (三)筹资渠道与筹资方式的配合 一定的筹资方式可能仅适用于某一特定的筹资渠道,但同一渠道的资本往往可以采 取不同的方式取得,而统一筹资方式又往往适用于不同的筹资渠道。 因而,企业筹资资金时,必须实现两者的合理配合。 投入资本 发行股票 发行债券 租赁 银行借款 发行短期 融资债券 商业信用 政府财政 资本 √ √ 银行资本 √ √ 非银行金 融机构资 本 √ √ √ √ √ √ 其他法人 √ √ √ √ √ √ 民间 √ √ √ 企业内部 √ √

四、筹资的类型 1、按资金性质的不同:股权资本、债权资本 2、按期限的不同:长期资本、短期资本 3、按资金来源不同:内部筹资、外部筹资 4、按其是否以金融机构为媒介:直接筹资、间接筹资 第四节.筹资数量的预测 一、意义和目的 1、是融资计划的前提 2、有助于改善投资决策 3、有助于应变 预测有助于提高企业对不确定事件的反映能力,从而减少不利事件出现带来的损失, 增加利用有利机会带来的收益。 二、步臻 1、销售预测(起点) 2、估计需要的资产 3、估计收入、费用和保留盈余 4、估计所需融资 三、销售百分比法 首先假设收入、费用、资产、负债与销售收入存在稳定的百分比关系,分为敏感项目和 非敏感项目:对敏感项目根据预计销售额和相应的百分比预计资产、负债和所有者权益:对 非敏感项目根据实际情况确定:然后利用等式确定融资需求 计算步骤有: 1、划分敏感项目和非敏感项目 2、对敏感项目,计算基期销售百分比,再根据报告期预计销售收入和基期销售百分比,测 定敏感项目金额 3、对非敏感项目根据实际情况确定 4、利用资产=负债+所有者权益等式确定融资需求

四、筹资的类型 1、按资金性质的不同:股权资本、债权资本 2、按期限的不同:长期资本、短期资本 3、按资金来源不同: 内部筹资、外部筹资 4、按其是否以金融机构为媒介:直接筹资、间接筹资 第四节.筹资数量的预测 一、意义和目的 1、是融资计划的前提 2、有助于改善投资决策 3、有助于应变 预测有助于提高企业对不确定事件的反映能力,从而减少不利事件出现带来的损失, 增加利用有利机会带来的收益。 二、步骤 1、销售预测(起点) 2、估计需要的资产 3、估计收入、费用和保留盈余 4、估计所需融资 三、销售百分比法 首先假设收入、费用、资产、负债与销售收入存在稳定的百分比关系,分为敏感项目和 非敏感项目;对敏感项目根据预计销售额和相应的百分比预计资产、负债和所有者权益;对 非敏感项目根据实际情况确定;然后利用等式确定融资需求。 计算步骤有: 1、划分敏感项目和非敏感项目 2、对敏感项目,计算基期销售百分比,再根据报告期预计销售收入和基期销售百分比,测 定敏感项目金额 3、对非敏感项目根据实际情况确定 4、利用资产=负债+所有者权益等式确定融资需求

(一)根据销售总额确定融资需求 例1:假设红光公司下年预计销售4000万元,预计的步骤如下: 1、确定销售百分比 流动资产÷销售额=700÷3000100% =23.33333% 要主义区分直接随销售额变动的资产、负债项目与不随销售额变动的资产、负债项目。一般 而言,流动资产和固定资产都随销售额变动,并成正比例关系:应付账款和预提费用与销售 额成正比:而其他负债如短期借款、应付票据、长期负债以及股东权益项目,则与销售无关 红光公司的融资需求 上年期末实际 占销售额百分比 本年计划 (销售额3000万元) (销售额4000万元) 资产: 流动资产 长期资产 资产合计 负债及所有者权益 短期借款 应付票据 应付账款 预提费用 长期负债 负债合计 实收资本 资本公积 留存收益 股东权益 融资需求 总计

(一)根据销售总额确定融资需求 例 1:假设红光公司下年预计销售 4000 万元,预计的步骤如下: 1、确定销售百分比 流动资产÷销售额=700÷3000 100% =23.33333% 要主义区分直接随销售额变动的资产、负债项目与不随销售额变动的资产、负债项目。一般 而言,流动资产和固定资产都随销售额变动,并成正比例关系;应付账款和预提费用与销售 额成正比;而其他负债如短期借款、应付票据、长期负债以及股东权益项目,则与销售无关。 红光公司的融资需求 上年期末实际 占销售额百分比 (销售额 3000 万元) 本年计划 (销售额 4000 万元) 资产: 流动资产 长期资产 资产合计 负债及所有者权益 短期借款 应付票据 应付账款 预提费用 长期负债 负债合计 实收资本 资本公积 留存收益 股东权益 融资需求 总 计