东北财经大学职业枝术学院 第三章本一量一利分析 通过计算可得出: 第一、在固定成本不变的情况下,经营杠杆系数说明了销售额 增长(减少)所引起的利润增长(减少)的幅度。 第二、在固定成本不变的情况下,销售额越大,经营杠杆系数越小, 经营风险也就越小;反之,销售额越小,经营杠杆系数越大,经营风险 就越大

通过计算可得出: 第一、 在固定成本不变的情况下,经营杠杆系数说明了销售额 增长(减少)所引起的利润增长(减少)的幅度。 第二、在固定成本不变的情况下,销售额越大,经营杠杆系数越小, 经营风险也就越小;反之,销售额越小,经营杠杆系数越大,经营风险 就越大。 第三章 本—量—利分析

东北财经大学职业技术学院 第三章本一量一利分析 财务风险: 财务风险是指全部资本中债务资本比率的变化带来的风险。 企业在经营中总会发生借入资金,企业负债经营,不论利润多少, 债务利息总是不变的。于是,当利润增大时,每一元利润所负担 的利息就会相对地减少,从而使投资者收益有更大幅度的提高。 这种债务对投资者收益的影响称做财务杠杆

第三章 本—量—利分析 财务风险: 财务风险是指全部资本中债务资本比率的变化带来的风险。 企业在经营中总会发生借入资金,企业负债经营,不论利润多少, 债务利息总是不变的。于是,当利润增大时,每一元利润所负担 的利息就会相对地减少,从而使投资者收益有更大幅度的提高。 这种债务对投资者收益的影响称做财务杠杆

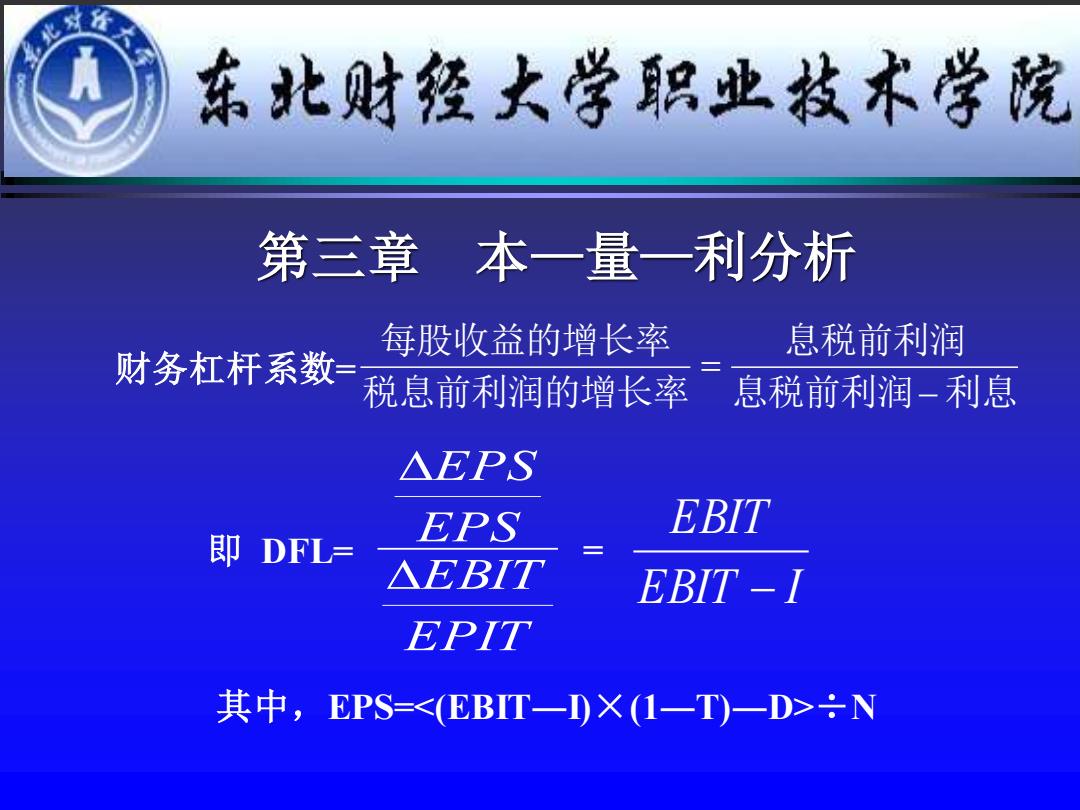

东北财经大学职业枝术学院 第三章本一量一利分析 每股收益的增长率 息税前利润 财务杠杆系数 税息前利润的增长率·息税前利润-利息 △EPS EPS EBIT 即DFL= △EBIT EBIT-I EPIT 其中,EPS=<EBIT一)X(1一T)一D>÷N

财务杠杆系数= 息税前利润 利息 息税前利润 税息前利润的增长率 每股收益的增长率 − = 第三章 本—量—利分析 EPIT EBIT EPS EPS EBIT I EBIT − 即 DFL= = 其中,EPS=<(EBIT―I)×(1―T)―D>÷N

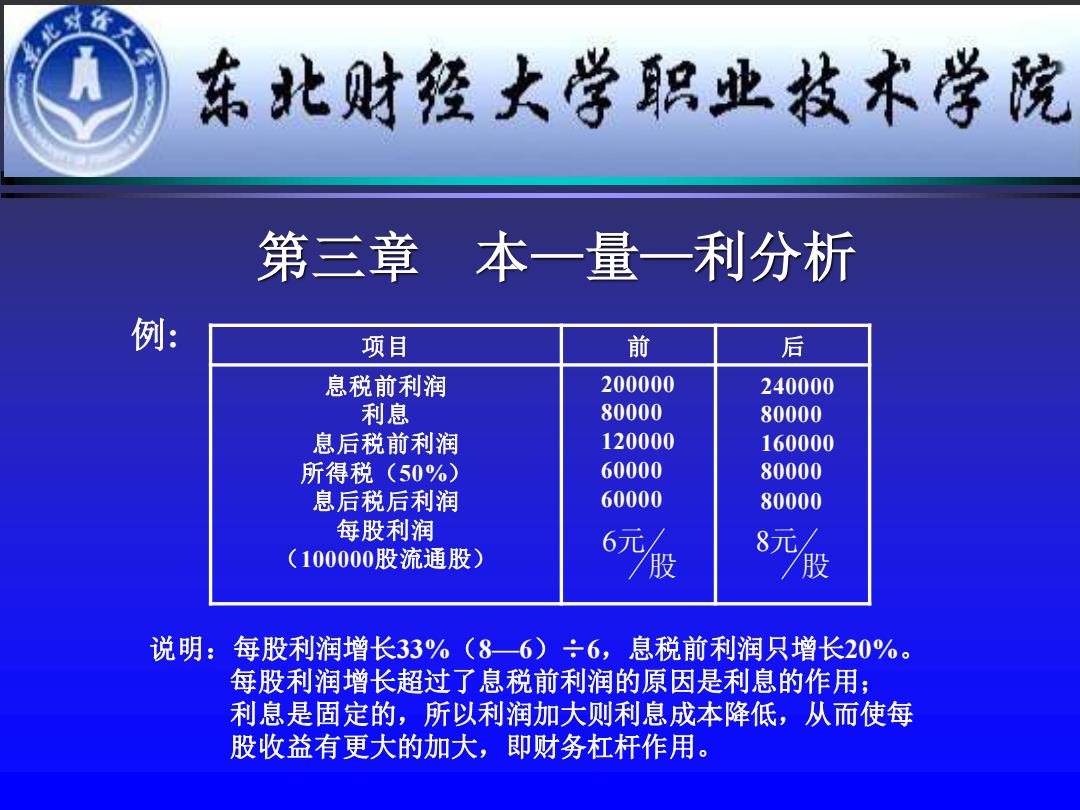

东北财经大学职业枝术学院 第三章本一量一利分析 例: 项目 前 后 息税前利润 200000 240000 利息 80000 80000 息后税前利润 120000 160000 所得税(50%) 60000 80000 息后税后利润 60000 80000 每股利润 (100000股流通股) 6元/ 8元/ 股 说明:每股利润增长33%(8一6)÷6,息税前利润只增长20%。 每股利润增长超过了息税前利润的原因是利息的作用: 利息是固定的,所以利润加大则利息成本降低,从而使每 股收益有更大的加大,即财务杠杆作用

第三章 本—量—利分析 股 6元 200000 80000 120000 60000 60000 240000 80000 160000 80000 80000 项目 前 后 息税前利润 利息 息后税前利润 所得税(50%) 息后税后利润 每股利润 (100000股流通股) 例: 说明:每股利润增长33%(8—6)÷6,息税前利润只增长20%。 每股利润增长超过了息税前利润的原因是利息的作用; 利息是固定的,所以利润加大则利息成本降低,从而使每 股收益有更大的加大,即财务杠杆作用。 股 8元

东北财经大学职业技术学院 第三章本一量一利分析 总杠杆系数: 经营杠杆通过扩大销售影响息税前盈余,而财务杠杆通过扩 大息前税前盈余影响收益,如果两种杠杆共同起作用,那么销售 稍有变动就会使每股收益产生更大的变动,通常把这两种杠杆的 连动作用称为总杠杆作用。它可用总杠杆系数“DTL”表示。 O(P-V) 边际贡献 即DTL=DOLXDFL= Q(P-)-F-7边际贡献-固定成本-利息

第三章 本—量—利分析 总杠杆系数: 经营杠杆通过扩大销售影响息税前盈余,而财务杠杆通过扩 大息前税前盈余影响收益,如果两种杠杆共同起作用,那么销售 稍有变动就会使每股收益产生更大的变动,通常把这两种杠杆的 连动作用称为总杠杆作用。它可用总杠杆系数“DTL”表示。 Q P V F I Q P V − − − − ( ) ( ) 边际贡献 固定成本 利息 边际贡献 即 − − DTL=DOL×DFL= =