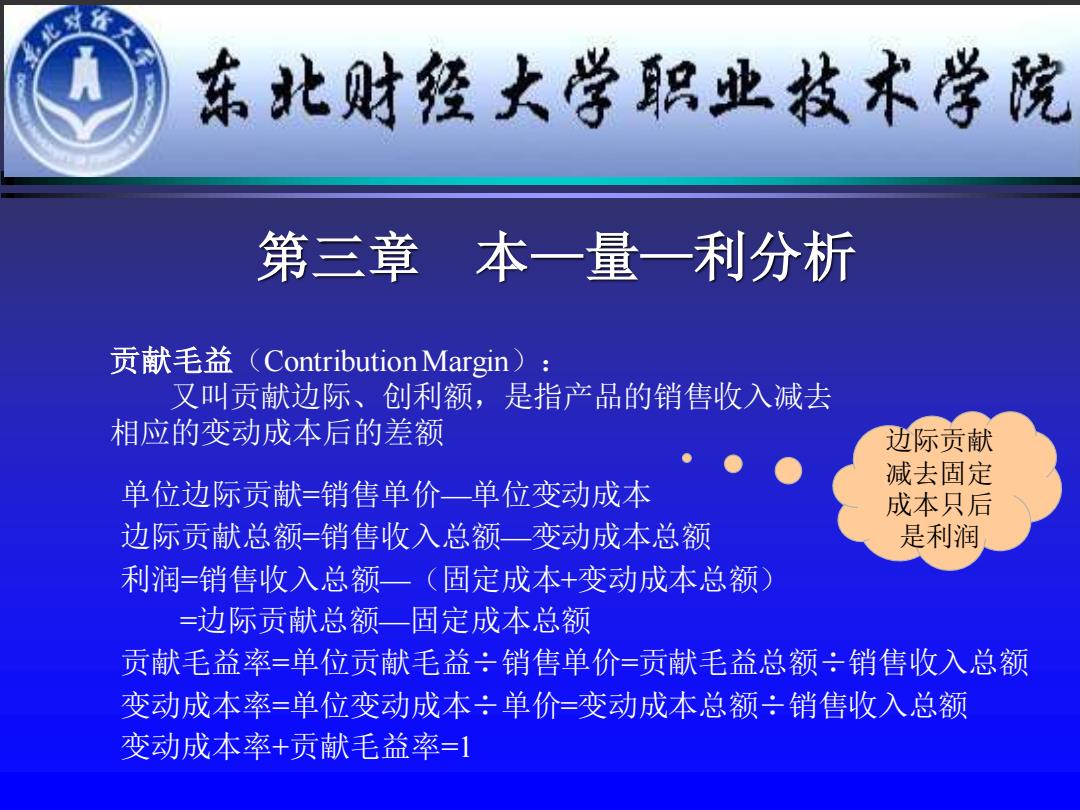

东北财经大学职业技术学院 第三章本一量一利分析 贡献毛益(Contribution Margin): 又叫贡献边际、创利额,是指产品的销售收入减去 相应的变动成本后的差额 边际贡献 。● 单位边际贡献=销售单价一单位变动成本 减去固定 成本只后 边际贡献总额=销售收入总额一变动成本总额 是利润 利润=销售收入总额一(固定成本+变动成本总额)》 =边际贡献总额一固定成本总额 贡献毛益率=单位贡献毛益:销售单价=贡献毛益总额:销售收入总额 变动成本率=单位变动成本÷单价=变动成本总额÷销售收入总额 变动成本率+贡献毛益率=1

第三章 本—量—利分析 贡献毛益(Contribution Margin): 又叫贡献边际、创利额,是指产品的销售收入减去 相应的变动成本后的差额 边际贡献 减去固定 成本只后 是利润 单位边际贡献=销售单价—单位变动成本 边际贡献总额=销售收入总额—变动成本总额 利润=销售收入总额—(固定成本+变动成本总额) =边际贡献总额—固定成本总额 贡献毛益率=单位贡献毛益÷销售单价=贡献毛益总额÷销售收入总额 变动成本率=单位变动成本÷单价=变动成本总额÷销售收入总额 变动成本率+贡献毛益率=1

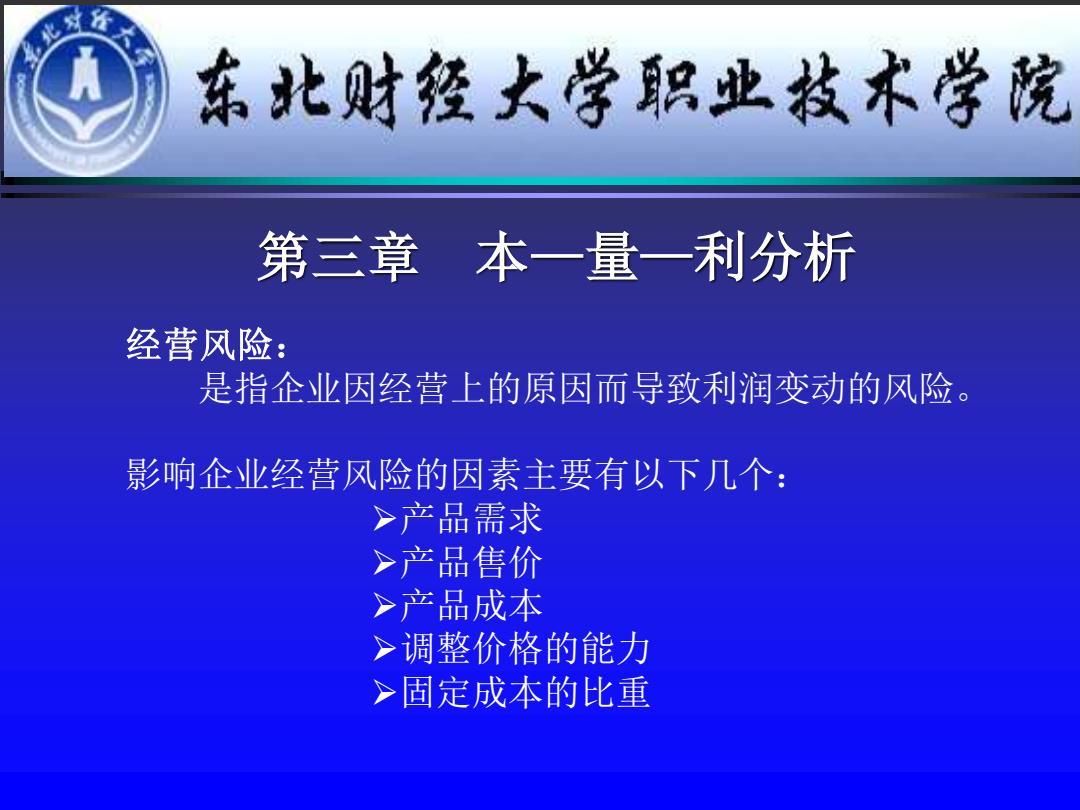

东北财经大学职业枝术学院 第三章本一量一利分析 经营风险: 是指企业因经营上的原因而导致利润变动的风险 影响企业经营风险的因素主要有以下几个: >产品需求 >产品售价 >产品成本 >调整价格的能力 >固定成本的比重

第三章 本—量—利分析 经营风险: 是指企业因经营上的原因而导致利润变动的风险。 影响企业经营风险的因素主要有以下几个: ➢产品需求 ➢产品售价 ➢产品成本 ➢调整价格的能力 ➢固定成本的比重

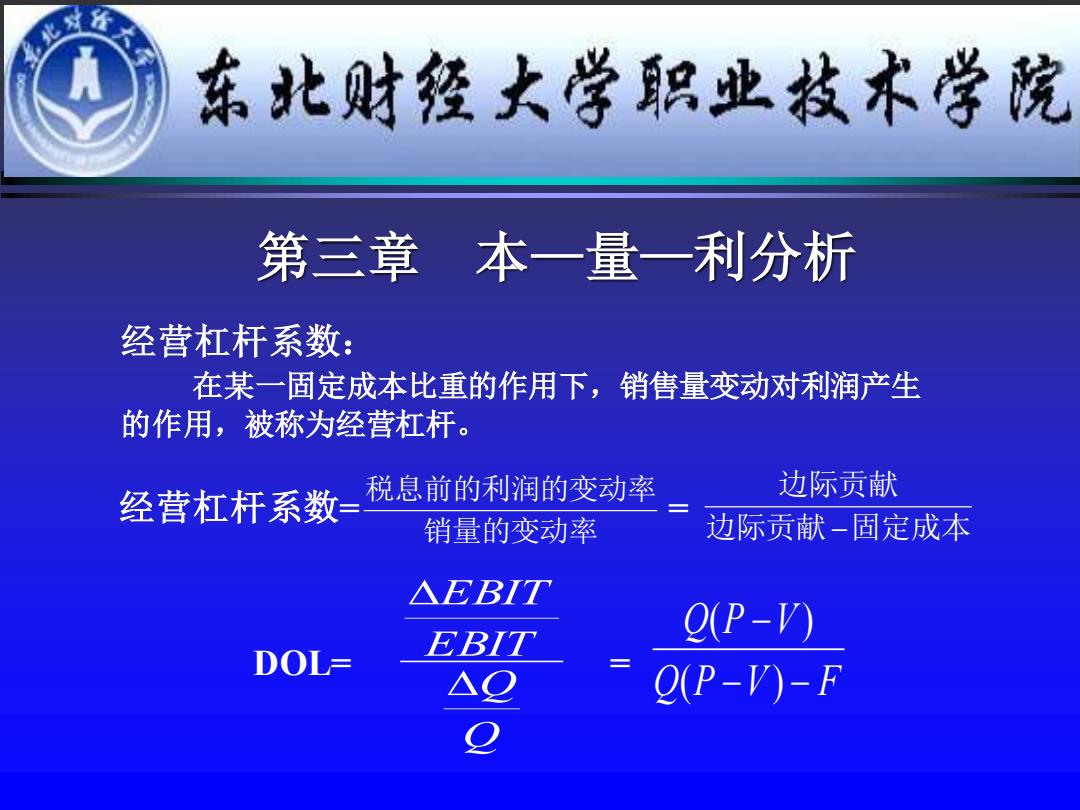

东北财经大学职业枝术学院 第三章本一量一利分析 经营杠杆系数: 在某一固定成本比重的作用下,销售量变动对利润产生 的作用,被称为经营杠杆。 经营杠杆系数=税息前的利润的变动率 边际贡献 销量的变动率 一边际贡献-固定成本 △EBIT EBIT O(P-V) DOL- (P-V)-F

第三章 本—量—利分析 经营杠杆系数: 在某一固定成本比重的作用下,销售量变动对利润产生 的作用,被称为经营杠杆。 销量的变动率 税息前的利润的变动率 边际贡献 固定成本 边际贡献 − 经营杠杆系数= = Q Q EBIT EBIT Q P V F Q P V − − − ( ) ( ) DOL= =

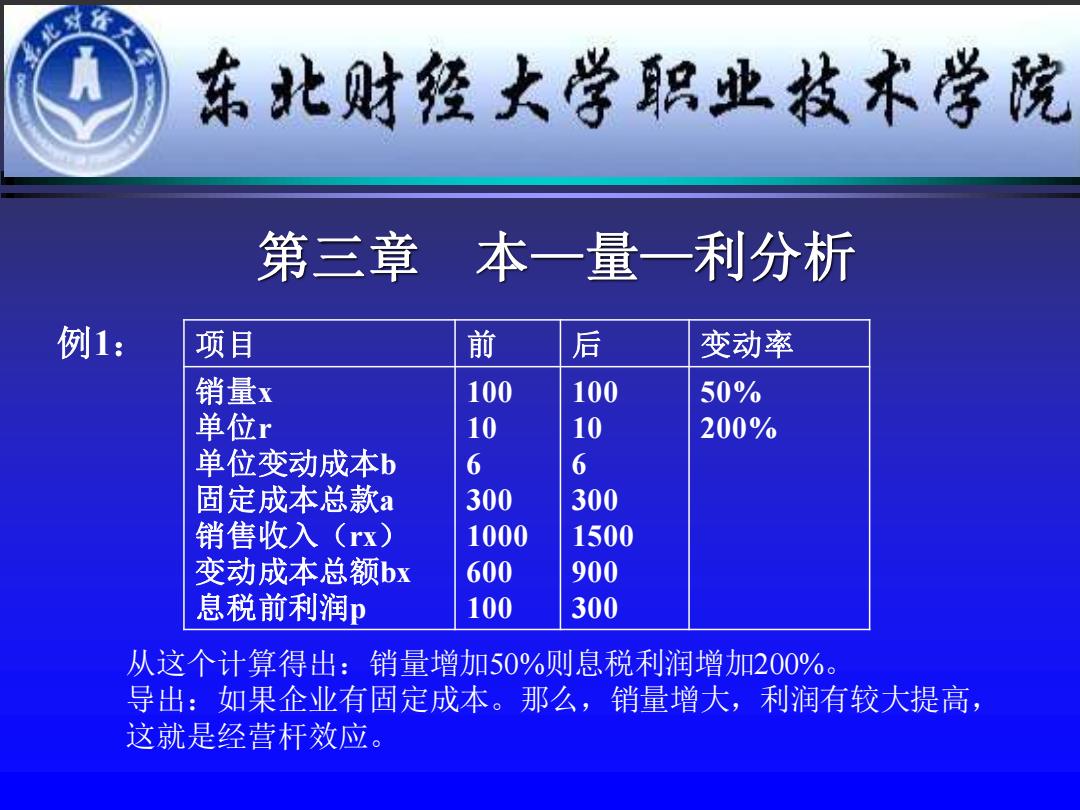

东北财经大学职业技术学院 第三章 本一量一利分析 例1: 项目 前 后 变动率 销量x 100 100 50% 单位r 10 10 200% 单位变动成本b 6 6 固定成本总款a 300 300 销售收入(rx) 1000 1500 变动成本总额bx 600 900 息税前利润p 100 300 从这个计算得出:销量增加50%则息税利润增加200%。 导出:如果企业有固定成本。那么,销量增大,利润有较大提高, 这就是经营杆效应

项目 前 后 变动率 销量x 单位r 单位变动成本b 固定成本总款a 销售收入(rx) 变动成本总额bx 息税前利润p 100 10 6 300 1000 600 100 100 10 6 300 1500 900 300 50% 200% 第三章 本—量—利分析 从这个计算得出:销量增加50%则息税利润增加200%。 导出:如果企业有固定成本。那么,销量增大,利润有较大提高, 这就是经营杆效应。 例1:

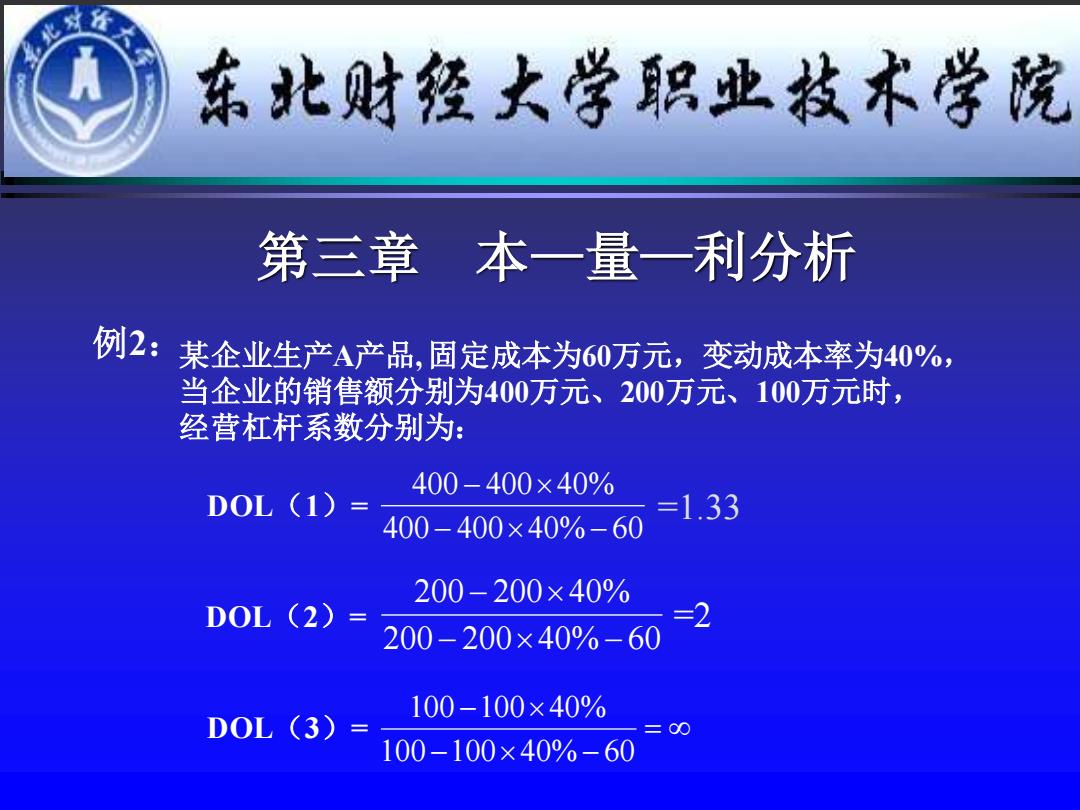

东北财经大学职业枝术学院 第三章本一量一利分析 例2:某企业生产A产品,固定成本为60万元,变动成本率为40%, 当企业的销售额分别为400万元、200万元、100万元时, 经营杠杆系数分别为: 400-400×40% D0L(1)=400-400x40%-60-1.33 200-200×40% D0L(2)= =2 200-200×40%-60 100-100×40% DOL (3)= 100-100×40%-60

第三章 本—量—利分析 例2:某企业生产A产品, 固定成本为60万元,变动成本率为40%, 当企业的销售额分别为400万元、200万元、100万元时, 经营杠杆系数分别为: 400 400 40% 60 400 400 40% − − − 200 200 40% 60 200 200 40% − − − = − − − 100 100 40% 60 100 100 40% DOL(1)= DOL(2)= DOL(3)= =1.33 =2