东北财经大学职业技术学院 东北经大学会计学高职赢专系则熟材 管理会计 主讲人:杨洁

管 理 会 计 主讲人:杨 洁

东北财经大学职业枝术学院 从卡普兰教授所著的《相关性的消 失一管理会计的兴衰》一书开始,管理 会计的变革波及了全球。管理会计作为 门新型的管理科学倍受人们的普遍关注。 对管理会计的看法人们褒贬不一。但随着 知识经济时代的到来,管理会计又重新显 示出它的重要性。随之而来的是人们对它 的浓厚兴趣,继而纷纷去研究它

从卡普兰教授所著的《相关性的消 失——管理会计的兴衰》一书开始,管理 会计的变革波及了全球。管理会计作为一 门新型的管理科学倍受人们的普遍关注。 对管理会计的看法人们褒贬不一。但随着 知识经济时代的到来,管理会计又重新显 示出它的重要性。随之而来的是人们对它 的浓厚兴趣,继而纷纷去研究它

东北财经大学职业枝术学院 第一章管理会计概论 第一节管理会计的历史沿革 第二节管理会计定义 第三节管理会计理论 第四节管理会计与财务会计的区别与联系 第五节管理会计职业教育问题的探讨

第一章 管理会计概论 第一节 管理会计的历史沿革 第二节 管理会计定义 第三节 管理会计理论 第四节 管理会计与财务会计的区别与联系 第五节 管理会计职业教育问题的探讨

东北财经大学职业枝术学院 第一节管理会计的历史沿革 >19世纪末20世纪初 >二次世界大战以后 >20世纪50年代后 >20世纪70年代后

第一节 管理会计的历史沿革 ➢19世纪末20世纪初 ➢二次世界大战以后 ➢20世纪50年代后 ➢20世纪70年代后

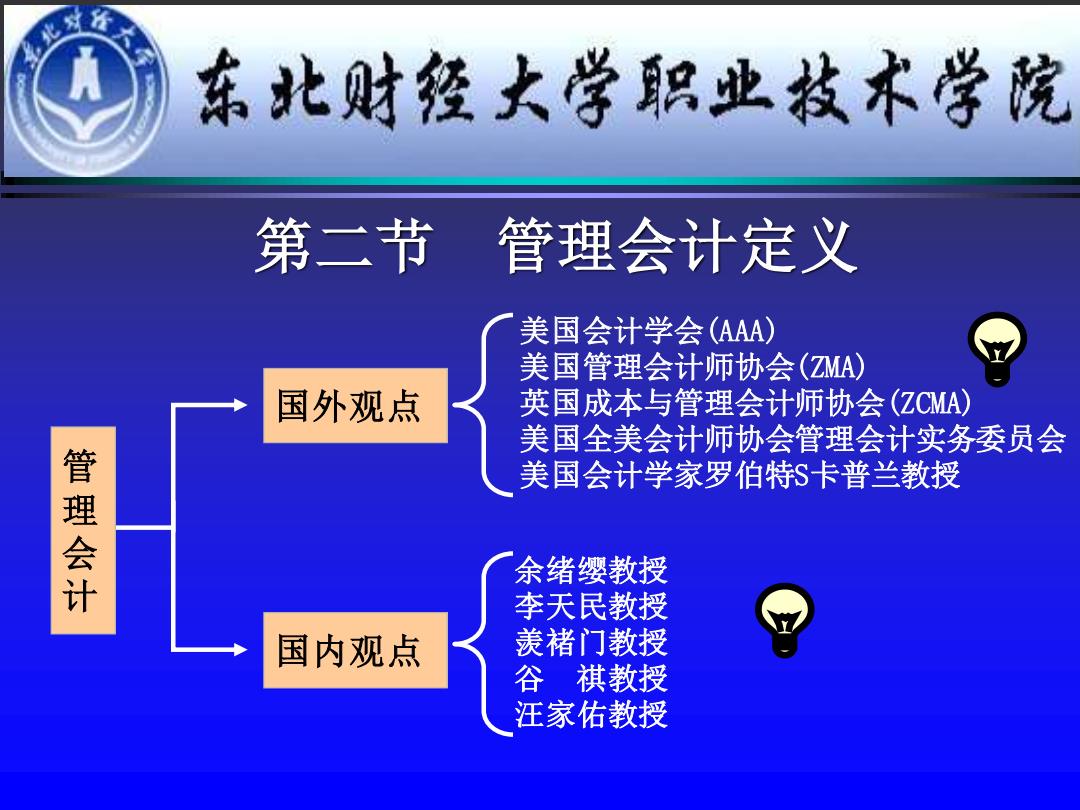

东北财经大学职业技术学院 第二节 管理会计定义 美国会计学会(AAA) 美国管理会计师协会(ZMA) 国外观点 英国成本与管理会计师协会(ZCMA) 美国全美会计师协会管理会计实务委员会 管理会计 美国会计学家罗伯特$卡普兰教授 余绪缨教授 李天民教授 国内观点 羡褚门教授 谷祺教授 汪家佑教授

第二节 管理会计定义 国外观点 美国会计学会(AAA) 美国管理会计师协会(ZMA) 英国成本与管理会计师协会(ZCMA) 美国全美会计师协会管理会计实务委员会 美国会计学家罗伯特 S卡普兰教授 国内观点 余绪缨教授 李天民教授 羡褚门教授 谷 祺教授 汪家佑教授 管理会计