东北财经大学职业枝术学院 第三章 本一量一利分析 项目 B 普通股本 2000000 1500000 1000000 证 发行股数 20000 15000 10000 债务(利率8% 0 500000 1000000 资本总额 2000000 2000000 2000000 息前税前盈余 200000 200000 200000 债务利息 0 40000 80000 税前盈余 200000 160000 120000 所得税(33%) 66000 52800 39600 税后盈余 134000 107200 80400 财务杠杆系数 1 12图 16 每股普通股收益 2 84 息前税前盈余增加 200000 200000 200000 债务利息 0 40000 80000 税前盈余 400000 36000G 320000 所得税(33% 132000 180 105600 税后盈余 268000 241200 214400 每股普通股收益 13.4 16.08 21.44

第三章 本—量—利分析 项目 A B C 普通股本 2000000 1500000 1000000 发行股数 20000 15000 10000 债务(利率8%) 0 500000 1000000 资本总额 2000000 2000000 2000000 息前税前盈余 200000 200000 200000 债务利息 0 40000 80000 税前盈余 200000 160000 120000 所得税(33%) 66000 52800 39600 税后盈余 134000 107200 80400 财务杠杆系数 1 1.25 1.67 每股普通股收益 6.7 7.15 8.04 息前税前盈余增加 200000 200000 200000 债务利息 0 40000 80000 税前盈余 400000 360000 320000 所得税(33%) 132000 118800 105600 税后盈余 268000 241200 214400 每股普通股收益 13.4 16.08 21.44 验 证

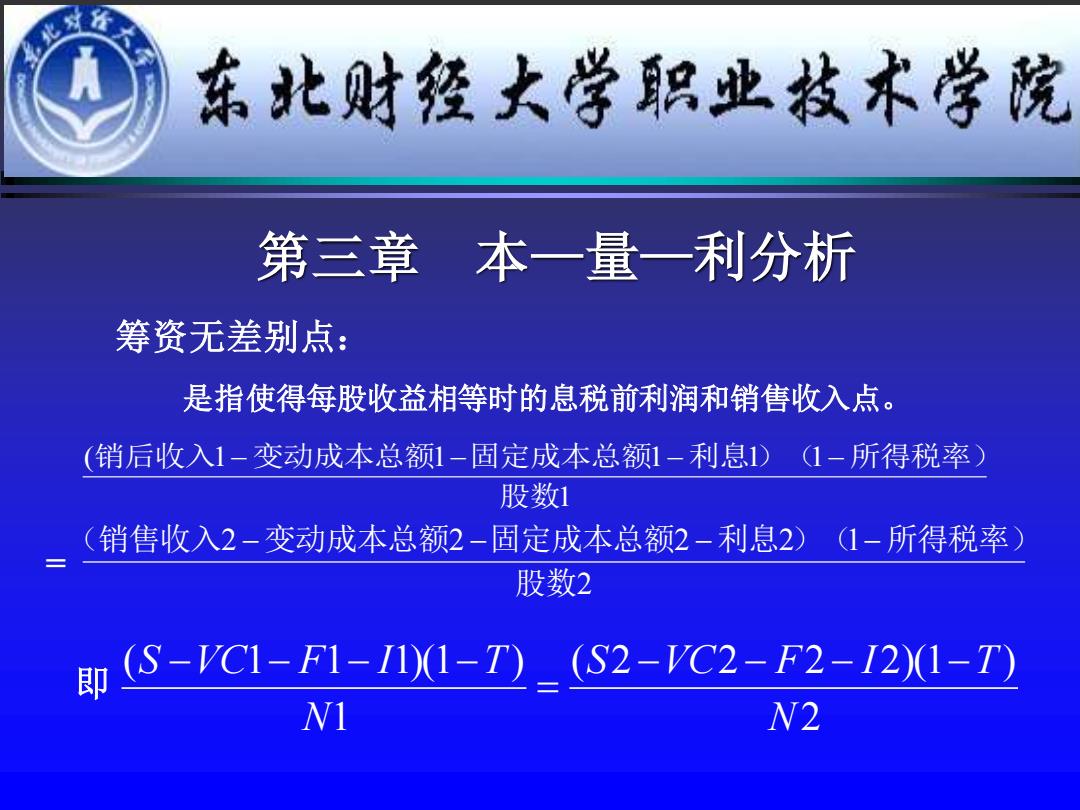

东北财经大学职业枝术学院 第三章本一量一—利分析 筹资无差别点: 是指使得每股收益相等时的息税前利润和销售收入点。 (销后收入1-变动成本总额1-固定成本总额1-利息)(-所得税率 股数1 =(销售收入2-变动成本总额2-固定成本总额2-利息2)1-所得税率) 股数2 即S-C1-F1-10-I)=S2-VC2-F2-121-7 N1 N2

第三章 本—量—利分析 筹资无差别点: 是指使得每股收益相等时的息税前利润和销售收入点。 1 ( 1 1 1 1 1 股数 销后收入 −变动成本总额 −固定成本总额 −利息)( −所得税率) = 2 2 2 2 2 1 股数 (销售收入 −变动成本总额 −固定成本总额 −利息 )( −所得税率) 2 ( 2 2 2 2)(1 ) 1 ( 1 1 1)(1 ) N S VC F I T N S VC F I T − − − − = − − − − 即

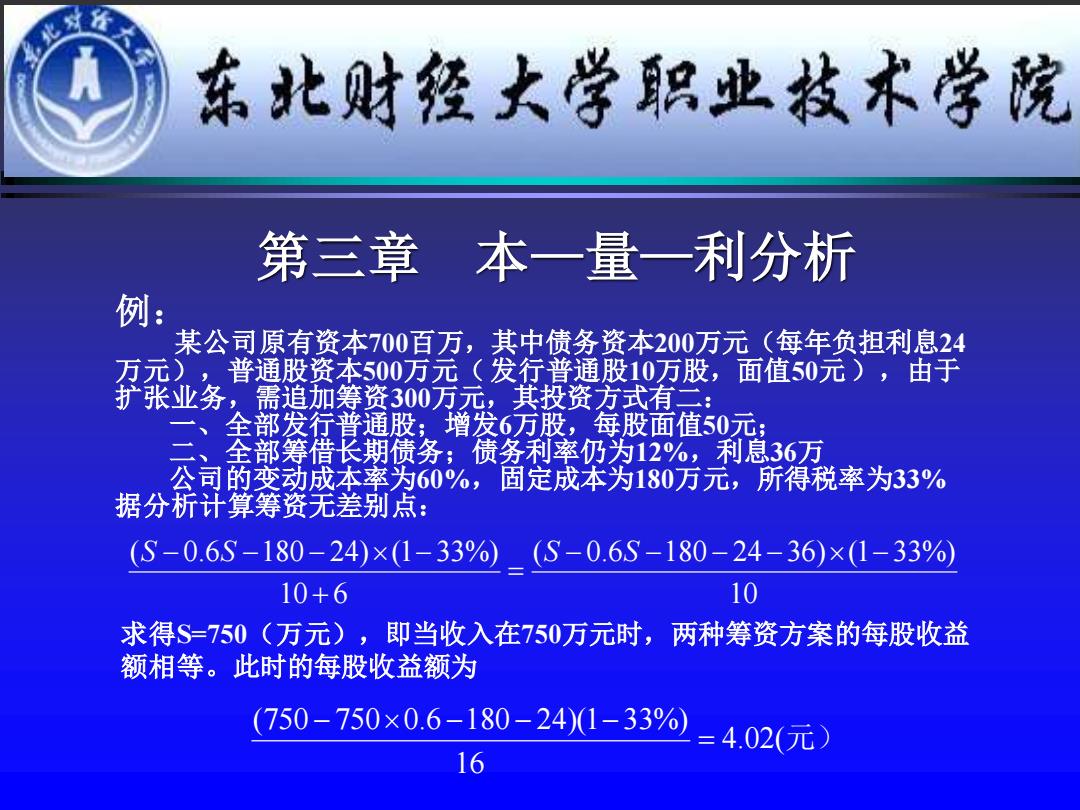

东北财经大学职业技术学院 第三章本一量一利分析 例: 某公司原有资本700百万,其中债务资本200万元(每年负担利息24 万元),普通股资杰500万元(发行普通股10万股,面值50元),由子 扩张业务,需追加筹资300万元 其投资方式有 一、全部发行普通股;增发6万股,每股面值50元: 全部筹借长期债务;债务利率仍为12%,利息36万 公司的变动成本率为60%,固定成本为180万元,所得税率为33% 据分析计算筹资羌差别点: (S-0.6S-180-24)×(1-33%_(S-0.6S-180-24-36)×(1-33% 10+6 10 求得$-750(万元),即当收入在750万元时,两种筹资方案的每股收益 额相等。此时的每股收益额为 (750-750×0.6-180-24)1-33% .=4.02(元 16

第三章 本—量—利分析 例: 某公司原有资本700百万,其中债务资本200万元(每年负担利息24 万元),普通股资本500万元(发行普通股10万股,面值50元),由于 扩张业务,需追加筹资300万元,其投资方式有二: 一、全部发行普通股;增发6万股,每股面值50元; 二、全部筹借长期债务;债务利率仍为12%,利息36万 公司的变动成本率为60%,固定成本为180万元,所得税率为33% 据分析计算筹资无差别点: 10 ( 0.6 180 24 36) (1 33%) 10 6 ( 0.6 180 24) (1 33%) − − − − − = + S − S − − − S S 求得S=750(万元),即当收入在750万元时,两种筹资方案的每股收益 额相等。此时的每股收益额为 4.02(元) 16 (750 750 0.6 180 24)(1 33%) = − − − −

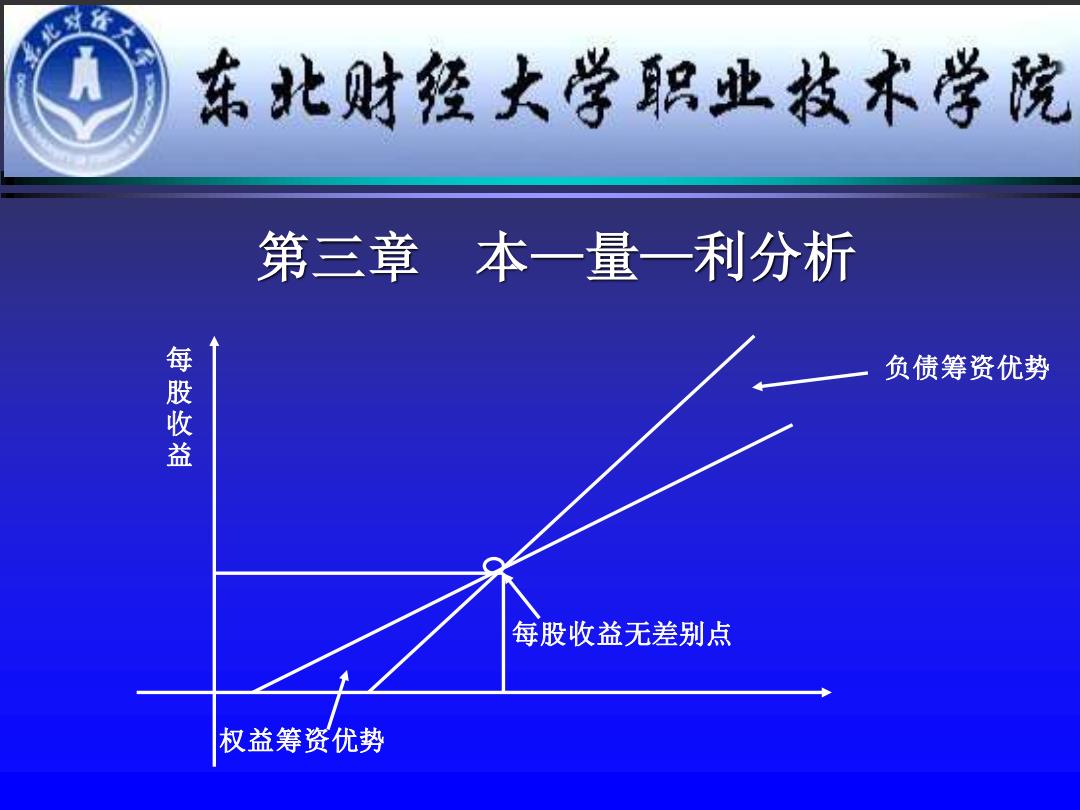

东北财经大学职业枝术学院 第三章本一量—利分析 每股收益 负债筹资优势 每股收益无差别点 权益筹资优势

第三章 本—量—利分析 每 股 收 益 权益筹资优势 每股收益无差别点 负债筹资优势

东北财经大学职业枝术学院 第三章本一量一利分析 盈亏临界点(Break-Even-Point): 是指企业销售收入等于销售成本,即利润的等于零的平衡状态 的销售量和销售额。盈亏临界点的销售量和销售额又分别叫做保本 点的销售量和销售额

第三章 本—量—利分析 盈亏临界点(Break-Even-Point): 是指企业销售收入等于销售成本,即利润的等于零的平衡状态 的销售量和销售额。盈亏临界点的销售量和销售额又分别叫做保本 点的销售量和销售额