东北财经大学职业技术学院 第二章变动成本法 第一节成本分类 第二节混合成本的分解 第三节变动成本法和完全成本法

第二章 变动成本法 第一节 成本分类 第二节 混合成本的分解 第三节 变动成本法和完全成本法

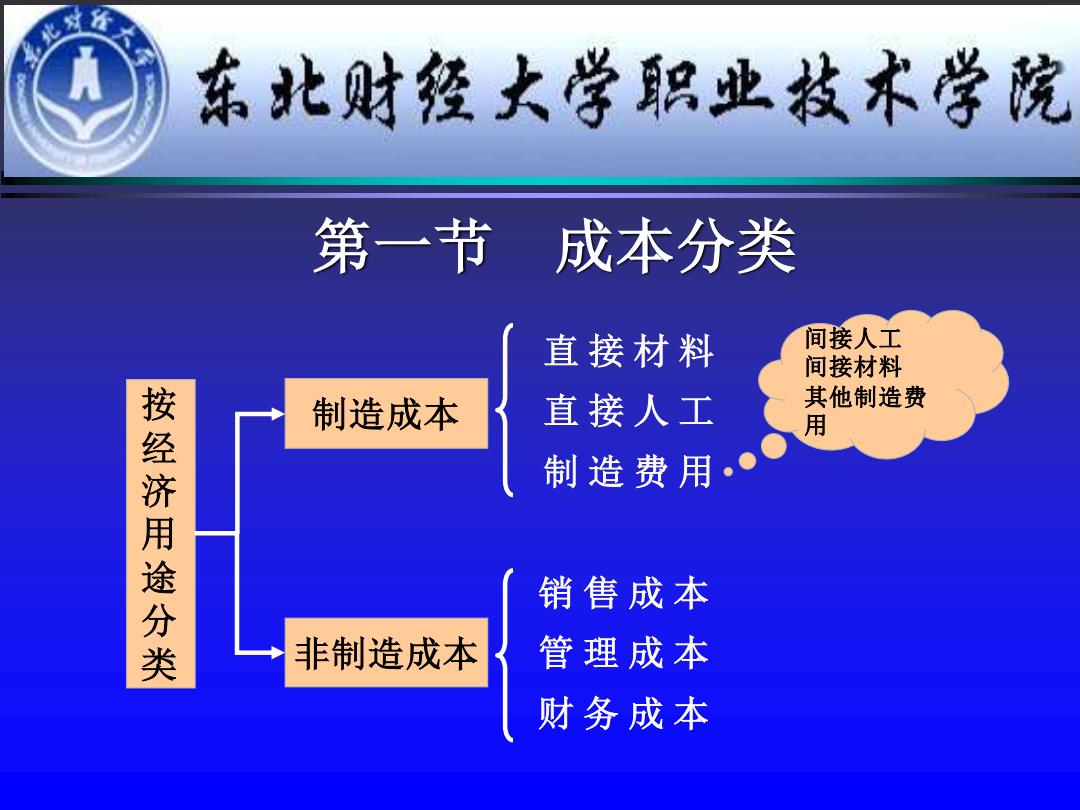

东北财经大学职业枝术学院 第一节 成本分类 直接材料 间接人工 间接材料 制造成本 直接人工 其他制造费 按经济用途分类 制造费用。 销售成本 非制造成本 管理成本 财务成本

第一节 成本分类 按经济用途分类 非制造成本 制造成本 直 接 材 料 直 接 人 工 制 造 费 用 销 售 成 本 管 理 成 本 财 务 成 本 间接人工 间接材料 其他制造费 用

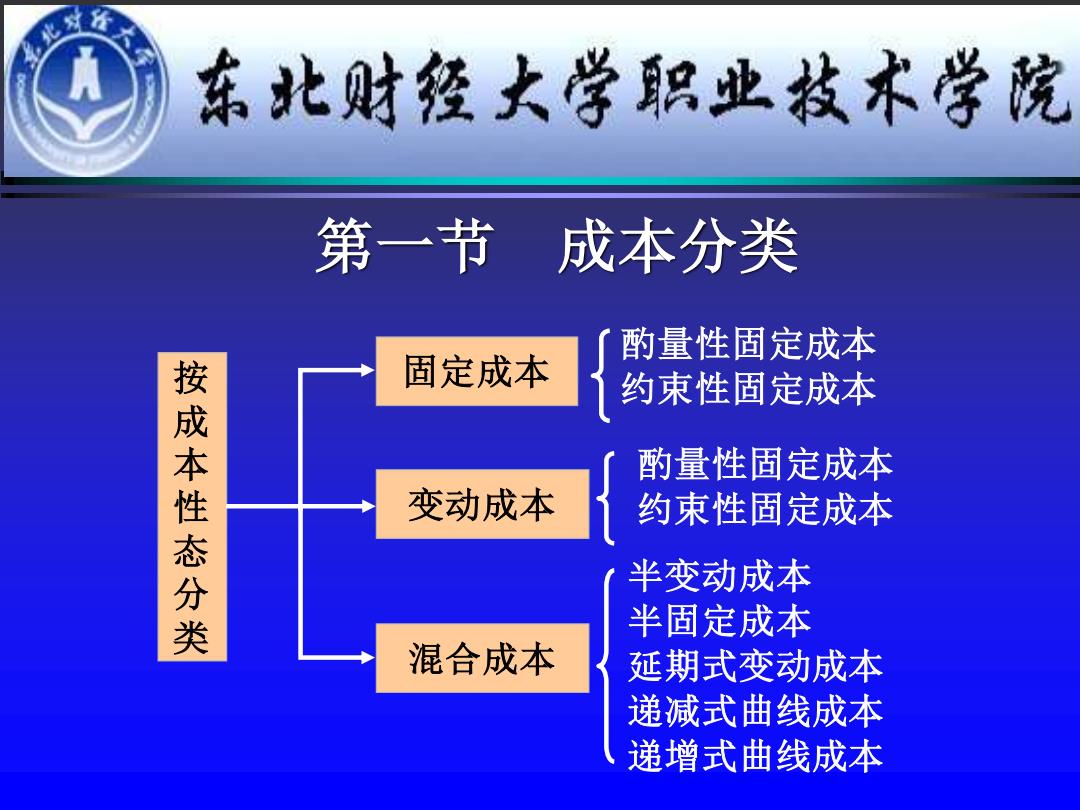

东北财经大学职业枝术学院 第一节 成本分类 酌量性固定成本 固定成本 约束性固定成本 按成本性态分类 酌量性固定成本 变动成本 约束性固定成本 半变动成本 半固定成本 混合成本 延期式变动成本 递减式曲线成本 递增式曲线成本

第一节 成本分类 按 成 本 性 态 分 类 混合成本 固定成本 酌量性固定成本 约束性固定成本 变动成本 酌量性固定成本 约束性固定成本 半变动成本 半固定成本 延期式变动成本 递减式曲线成本 递增式曲线成本

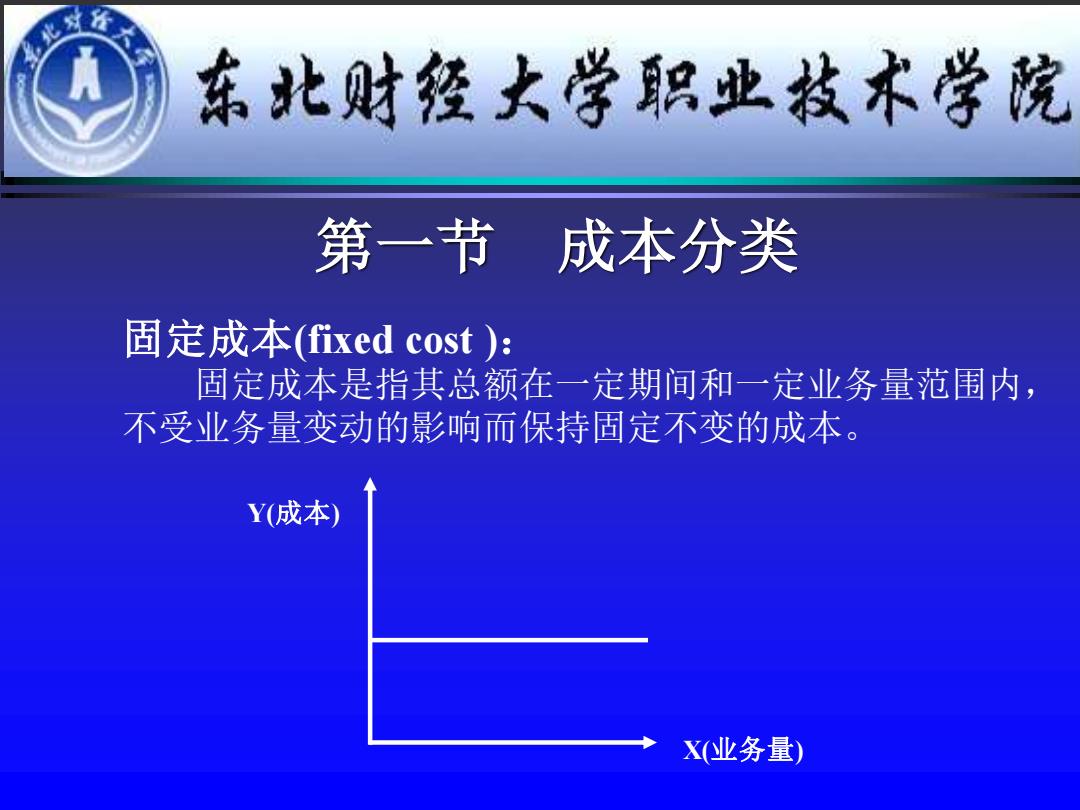

东北财经大学职业技术学院 第一节 成本分类 固定成本(fixed cost): 固定成本是指其总额在一定期间和一定业务量范围内, 不受业务量变动的影响而保持固定不变的成本。 Y(成本) X(业务量)

第一节 成本分类 固定成本(fixed cost ): 固定成本是指其总额在一定期间和一定业务量范围内, 不受业务量变动的影响而保持固定不变的成本。 X(业务量) Y(成本)

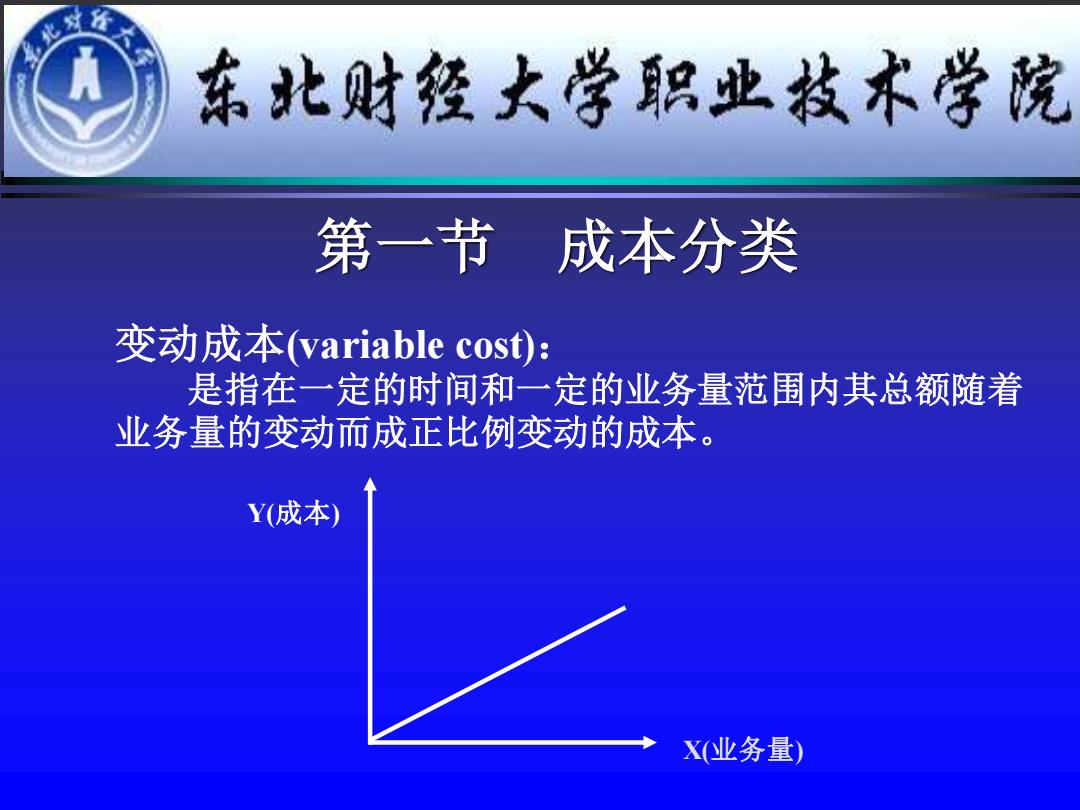

东北财经大学职业枝术学院 第一节 成本分类 变动成本(variable cost): 是指在一定的时间和一定的业务量范围内其总额随着 业务量的变动而成正比例变动的成本。 Y(成本) X(业务量)

第一节 成本分类 变动成本(variable cost): 是指在一定的时间和一定的业务量范围内其总额随着 业务量的变动而成正比例变动的成本。 X(业务量) Y(成本)