分析:该厂属于单步骤的大量生产企业,整个工艺过程不能间 断,只生产一种产品,因而选择简单品种法计算电力产品成本 成本计算程序 1.设置成本计算单:设置“生产成本”总账科目,并以成本 项目为专栏设置“生产成本明细账”和“电力产品成本计算 单”,具体成本项目可以结合生产费用的经济性质和经济用 途进行设置 2审核、归集和分配生产过程中发生的各项费用:包括“燃料 费”、“生产用水费”、“材料费”、“工资及福利费”、 “折旧费”、“修理费”、“其它费用”等费用项目

➢ 分析:该厂属于单步骤的大量生产企业,整个工艺过程不能间 断,只生产一种产品,因而选择简单品种法计算电力产品成本 ➢ 成本计算程序 1. 设置成本计算单:设置 “生产成本”总账科目,并以成本 项目为专栏设置“生产成本明细账”和“电力产品成本计算 单”,具体成本项目可以结合生产费用的经济性质和经济用 途进行设置 2. 审核、归集和分配生产过程中发生的各项费用:包括“燃料 费”、“生产用水费”、“材料费”、“工资及福利费”、 “折旧费”、“修理费”、“其它费用”等费用项目

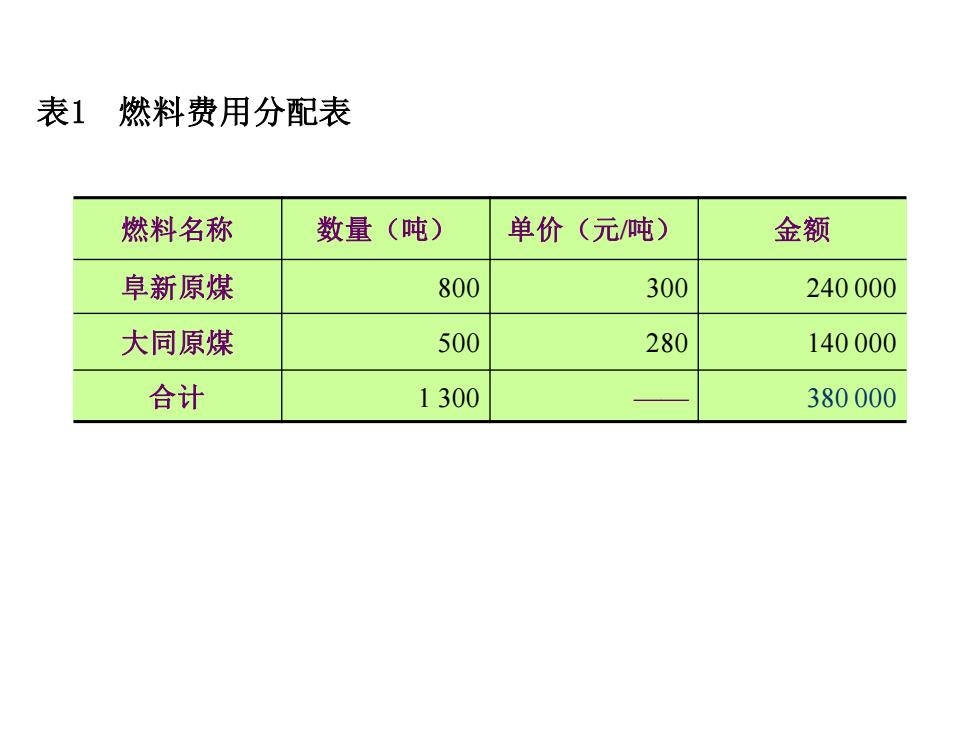

表1燃料费用分配表 燃料名称 数量(吨) 单价(元/吨) 金额 阜新原煤 800 300 240000 大同原煤 500 280 140000 合计 1300 380000

表1 燃料费用分配表 燃料名称 数量(吨) 单价(元/吨) 金额 阜新原煤 800 300 240 000 大同原煤 500 280 140 000 合计 1 300 —— 380 000

表2材料费用分配表 车间 材料名称 数量(千克) 单价(元/千克) 金额 燃料车间 A材料 300 60 18000 锅炉车间 B材料 100 30 3000 汽机车间 C材料 220 50 11000 电机车间 D材料 80 35 2800 修理车间 E材料 270 20 5400 合计 40200

表2 材料费用分配表 车 间 材料名称 数量(千克) 单价(元/千克) 金额 燃料车间 A材料 300 60 18 000 锅炉车间 B材料 100 30 3 000 汽机车间 C材料 220 50 11 000 电机车间 D材料 80 35 2 800 修理车间 E材料 270 20 5 400 合计 —— —— —— 40 200

表3工资及福利费用分配表 车间 工资 福利费 合计 燃料车间 20000 2800 22800 锅炉车间 15000 2100 17100 汽机车间 18000 2520 20520 电机车间 10000 1400 11400 修理车间 8000 1120 9120 合计 71000 9940 80940

表3 工资及福利费用分配表 车 间 工 资 福利费 合 计 燃料车间 20 000 2 800 22 800 锅炉车间 15 000 2 100 17 100 汽机车间 18 000 2 520 20 520 电机车间 10 000 1 400 11 400 修理车间 8 000 1 120 9 120 合计 71 000 9 940 80 940

> 其他有关资料 口本月应付水费28600元,其中生产用水费27000元,各车间 公共用水费1600元 口根据“固定资产折旧计算表”(略),各车间本月计提折旧费 53000元 ▣按规定的提存率提取本月修理费用35000元 ▣结转应由本月生产负担的低值易耗品摊销额2200元(低值易 耗品采用分期摊销法) 口结转应由本月生产负担的车间财产保险费用3100元

➢ 其他有关资料 本月应付水费28 600元,其中生产用水费27 000元,各车间 公共用水费1 600元 根据“固定资产折旧计算表”(略),各车间本月计提折旧费 53 000元 按规定的提存率提取本月修理费用35 000元 结转应由本月生产负担的低值易耗品摊销额2 200元(低值易 耗品采用分期摊销法) 结转应由本月生产负担的车间财产保险费用3 100元