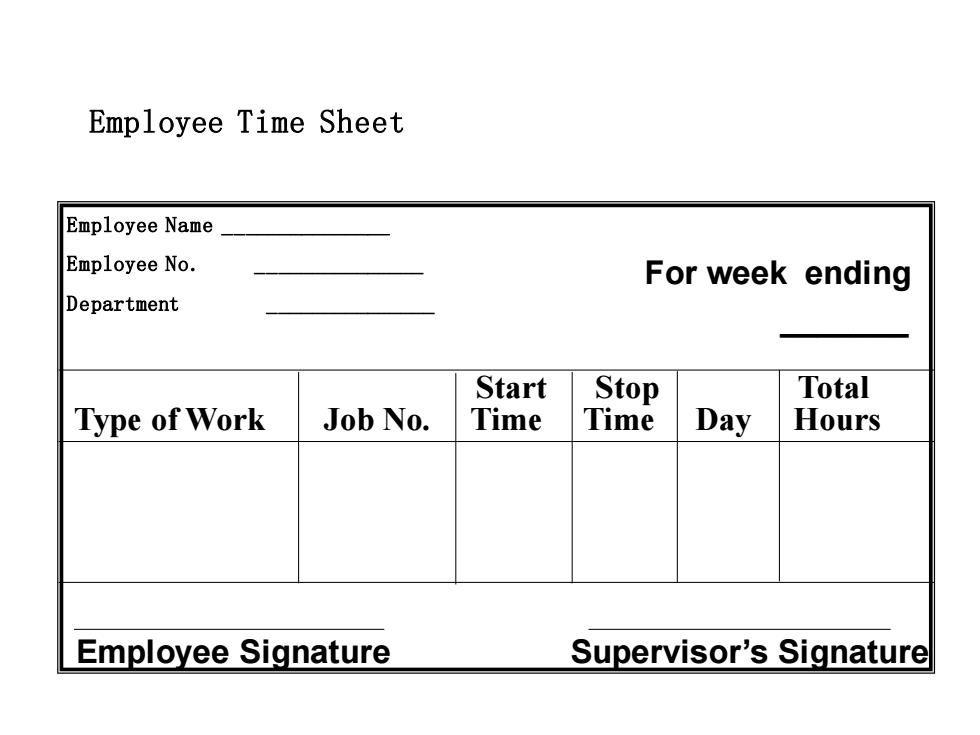

Employee Time Sheet Employee Name Employee No. For week ending Department Start Stop Total Type of Work Job No. Time Time Day Hours Employee Signature Supervisor's Signature

Employee Time Sheet Employee Name _ Employee No. _ Department _ For week ending _ Start Stop Total Type of Work Job No. Time Time Day Hours Employee Signature Supervisor’s Signature

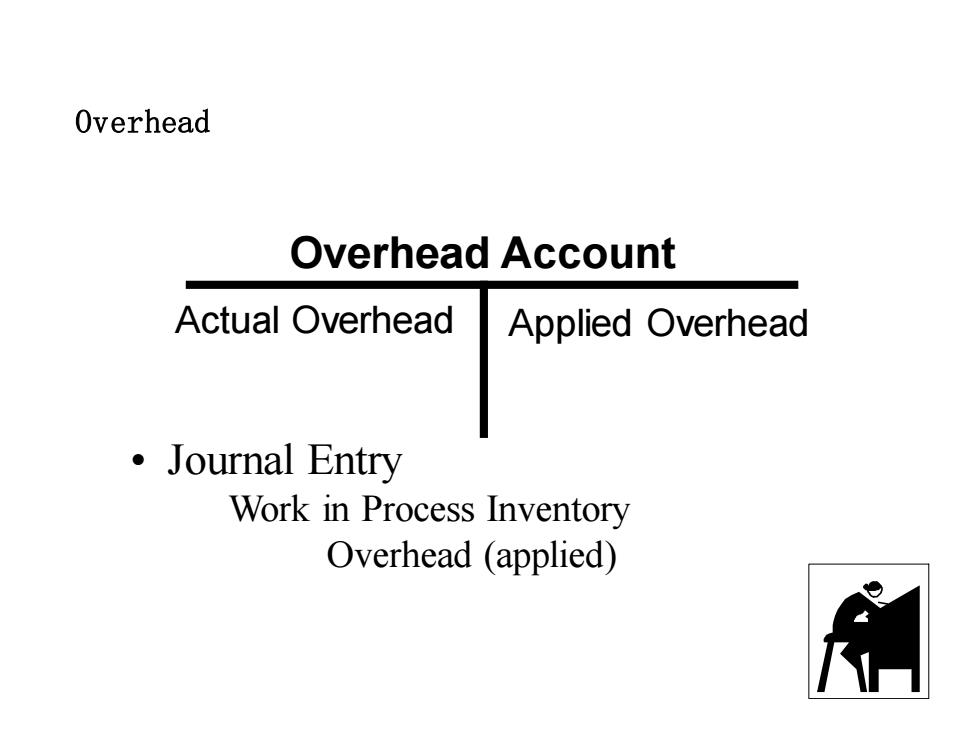

Overhead Overhead Account Actual Overhead Applied Overhead ·Journal Entry Work in Process Inventory Overhead (applied)

Overhead Overhead Account Actual Overhead Applied Overhead • Journal Entry Work in Process Inventory Overhead (applied)

Completion of a Job >Move job cost sheet from WIP subsidiary to Finished Goods subsidiary >Journal entry Finished Goods Inventory Work in Process Inventory

Completion of a Job ➢ Move job cost sheet from WIP subsidiary to Finished Goods subsidiary ➢ Journal entry Finished Goods Inventory Work in Process Inventory

Sale Journal entry Accounts Receivable Sale Cost of Goods Sold Finished Goods Inventory

Sale ➢ Journal entry Accounts Receivable Sale Cost of Goods Sold Finished Goods Inventory

分批法的其他特点 间接费用在各批次或各订单之间分配方法 1.当月分配法:不论各批次或订单产品是否完工,都 要按当月分配率分配其应负担的费用 2.累计分配法:只对当月完工的批次或订单按累计分 配率进行分配,间接费用期末有余额 >成本计算不定期,与会计报告期不一致,与生产周期 一致 >一般没有在产品,通常不存在完工产品与月末在产品 之间的分配问题.分批出货时存在在产品

分批法的其他特点 ➢ 间接费用在各批次或各订单之间分配方法 1. 当月分配法:不论各批次或订单产品是否完工,都 要按当月分配率分配其应负担的费用 2. 累计分配法:只对当月完工的批次或订单按累计分 配率进行分配,间接费用期末有余额 ➢ 成本计算不定期,与会计报告期不一致,与生产周期 一致 ➢ 一般没有在产品,通常不存在完工产品与月末在产品 之间的分配问题.分批出货时存在在产品