能力,坚持职业操守和道德规范, 树立法制观念,树立严谨的工作作风和良好的职业道德。 具有事业心、责任感和严谨的工 评价依据:课堂笔记、提问和案例分析。 作态度,以及遵纪守法、诚实守 信和勇于奉献的精神。 四、课程内容 教学内容 作业要求 第一章总论 自学内容: 1.1会计的内涵 认识会计与会计职业。通过对会计职业的认 1.2会计的基本假设 知和会计基础理论知识的学习,达到激发和 1.3会计职能与会计基础 培养学生对会计职业和会计学科知识的兴 1.4会计信息的质量要求 趣。 1.5会计方法与账务处理程序 课堂作业: 1.6会计记录方式 1.会计的特点表现在那些方面? 知识点: 2.各种假设对会计工作有何意义? 1.现代会计的定义和特点 3有哪两种会计基础?基本内容是什么? 2会计的基本假设与会计基础 企业会计应当采用什么会计基础? 3.会计信息质量要求 4.会计核算方法主要有哪几种? 课外作业: 1.怎样理解会计的? 2企业会计的目标是什么? 3在基本职能之外,会计为什么会派生出其 他职能? 4.会计账务处理程序与会计循环的关系是 什么? 5.书后章节练习题 第二章会计要素与会计等式 自学内容: 2.1会计的对象 了解会计计量属性的种类、我国会计计量属 2.2会计要素的含义及内容 性的应用原则,会计等式的意义;理解会计 2.3会计要素的确认与计量属性 对象。 2.4会计等式 课堂作业: 知识点: 1.什么是会计要素?为什么说它们是会计 1.会计要素及其特征 核算的具体对象? 2.会计计量属性 2.基本准则规范了哪六大会计要素?各种 3.会计等式 会计要素的内涵及特征是什么? 3.各种会计计量属性的含义是什么? 4.会计等式的含义是什么?如何深刻理解 会计等式对会计核算的意义? 5.企业经济业务发生对资产、负债、所有 者权益的数量变化即对会计恒等式的影响 可归纳为哪四种类型?其影响规律为何? 课外作业: 1.会计的一般对象是什么?企业资金运动 内容包括哪些?

13 能力,坚持职业操守和道德规范, 具有事业心、责任感和严谨的工 作态度,以及遵纪守法、诚实守 信和勇于奉献的精神。 树立法制观念,树立严谨的工作作风和良好的职业道德。 评价依据:课堂笔记、提问和案例分析。 四、课程内容 教学内容 作业要求 第一章 总论 1.1会计的内涵 1.2 会计的基本假设 1.3 会计职能与会计基础 1.4 会计信息的质量要求 1.5 会计方法与账务处理程序 1.6 会计记录方式 知识点: 1.现代会计的定义和特点 2.会计的基本假设与会计基础 3.会计信息质量要求 自学内容: 认识会计与会计职业。通过对会计职业的认 知和会计基础理论知识的学习,达到激发和 培养学生对会计职业和会计学科知识的兴 趣。 课堂作业: 1.会计的特点表现在那些方面? 2.各种假设对会计工作有何意义? 3.有哪两种会计基础?基本内容是什么? 企业会计应当采用什么会计基础? 4.会计核算方法主要有哪几种? 课外作业: 1.怎样理解会计的? 2.企业会计的目标是什么? 3.在基本职能之外,会计为什么会派生出其 他职能? 4.会计账务处理程序与会计循环的关系是 什么? 5.书后章节练习题 第二章 会计要素与会计等式 2.1 会计的对象 2.2 会计要素的含义及内容 2.3 会计要素的确认与计量属性 2.4 会计等式 知识点: 1.会计要素及其特征 2.会计计量属性 3.会计等式 自学内容: 了解会计计量属性的种类、我国会计计量属 性的应用原则,会计等式的意义;理解会计 对象。 课堂作业: 1. 什么是会计要素?为什么说它们是会计 核算的具体对象? 2. 基本准则规范了哪六大会计要素?各种 会计要素的内涵及特征是什么? 3. 各种会计计量属性的含义是什么? 4. 会计等式的含义是什么?如何深刻理解 会计等式对会计核算的意义? 5. 企业经济业务 发生对资产、负债、所有 者权益的数量变化即对会计恒等式的影响 可归纳为哪四种类型?其影响规律为何? 课外作业: 1.会计的一般对象是什么?企业资金运动 内容包括哪些?

2.什么是利得和损失?它们与收入和费用 有何不同? 第三章账户与记账方法 自学内容: 3.1会计科目与会计账户 了解复式记账法的产生与发展:会计科目设 3.2记账方法 置的原则;理解复式记账法的基本原理。 3.3借贷记账法 课堂作业: 3.4账户分类 1.什么是借贷记账法?其主要内容有那 知识点: 些? 1.会计科目 2.如何在会计核算中正确使用记账规则? 2.账户 3.为什么要编制会计分录? 3.借贷记账法 借贷记账法下的试算平衡原理是什么?如 何进行试算平衡? 4.为什么要对账户进行分类?其意义是什 么? 课外作业: 1.为什么设置会计科目?设置会计科目应 遵循那些原则? 2.账户和会计科目有何区别与联系? 3.总分类账户和明细分类账户是什么关 系? 4.书后章节练习题 第四章会计凭证 自学内容: 4.1会计凭证的意义与种类 了解会计凭证的意义。 4.2原始凭证 课堂作业: 4.3记账凭证 1.原始凭证和记账凭证各包括哪些基本要 4.4会计凭证的传递与保管 素?二者有何区别? 知识点: 2.如何填制原始凭证?其基本要求有哪 1.会计凭证的分类 些? 2.原始凭证的基本内容与填制及审核 3.如何编制记账凭证?其基本要求有哪 3.记账凭证的基本内容与填制及审核 些? 4.应从哪些方面审核原始凭证和记账凭 证? 课外作业: 1.会计凭证作用有哪些? 2.凭证传递和保管有哪些要求? 第五章会计账簿 自学内容: 5.1会计账簿的意义和种类 了解会计账簿的意义。 5.2会计账簿设置原则与登记会计账簿的基 课堂作业: 本要求 1.登记账簿的基本要求有哪些? 5.3日记账的设置和登记 2.如何登记现金日记账和银行存款日记 5.4分类账簿的设置和登记 账?它们与总分类账的登记有何不同? 5.5开账、对账和结账 3.如何进行总账和明细账的核对? 5.6错账查找和错账更正 4.错账更正的方法有哪些?其各自的适用 知识点: 范围及其具体方法如何操作?

14 2. 什么是利得和损失?它们与收入和费用 有何不同? 第三章 账户与记账方法 3.1 会计科目与会计账户 3.2 记账方法 3.3 借贷记账法 3.4 账户分类 知识点: 1. 会计科目 2. 账户 3. 借贷记账法 自学内容: 了解复式记账法的产生与发展;会计科目设 置的原则;理解复式记账法的基本原理。 课堂作业: 1. 什么是借贷记账法?其主要内容有那 些? 2. 如何在会计核算中正确使用记账规则? 3. 为什么要编制会计分录? 借贷记账法下的试算平衡原理是什么?如 何进行试算平衡? 4. 为什么要对账户进行分类?其意义是什 么? 课外作业: 1. 为什么设置会计科目?设置会计科目应 遵循那些原则? 2. 账户和会计科目有何区别与联系? 3. 总分类账户和明细分类账户是什么关 系? 4. 书后章节练习题 第四章 会计凭证 4.1 会计凭证的意义与种类 4.2 原始凭证 4.3 记账凭证 4.4 会计凭证的传递与保管 知识点: 1. 会计凭证的分类 2. 原始凭证的基本内容与填制及审核 3. 记账凭证的基本内容与填制及审核 自学内容: 了解会计凭证的意义。 课堂作业: 1. 原始凭证和记账凭证各包括哪些基本要 素?二者有何区别? 2. 如何填制原始凭证?其基本要求有哪 些? 3. 如何编制记账凭证?其基本要求有哪 些? 4. 应从哪些方面审核原始凭证和记账凭 证? 课外作业: 1. 会计凭证作用有哪些? 2. 凭证传递和保管有哪些要求? 第五章 会计账簿 5.1 会计账簿的意义和种类 5.2 会计账簿设置原则与登记会计账簿的基 本要求 5.3 日记账的设置和登记 5.4 分类账簿的设置和登记 5.5 开账、对账和结账 5.6 错账查找和错账更正 知识点: 自学内容: 了解会计账簿的意义。 课堂作业: 1.登记账簿的基本要求有哪些? 2.如何登记现金日记账和银行存款日记 账?它们与总分类账的登记有何不同? 3.如何进行总账和明细账的核对? 4.错账更正的方法有哪些?其各自的适用 范围及其具体方法如何操作?

1. 会计账簿的种类 5.对账有哪些基本内容? 2.会计账簿的设置与登记方法 课外作业: 3.对账与结账 1.会计账簿设置的原则有哪些? 2凭证传递和保管有哪些要求? 3.如何进行结账操作? 第六章企业基本经济业务核算 自学内容: 6.1筹资业务的核算 无 6.2投资业务的核算 课堂作业: 6.3采购业务的核算 1.每种业务核算均需要掌握主要设置哪些 6.4生产业务的核算 账户?如何进行账户处理? 6.5销售业务的核算 2随堂测验。 6.6利润形成与利润分配的核算 课外作业: 知识点: 1.利润的分配顺序是什么? 1.筹资业务的核算 2.投资业务的核算 3.采购业务的核算 4.生产业务的核算 5.销售业务的核算 6利润形成与利润分配业务的核算 第七章期末账项调整与结转 自学内容: 7.1存货盘存制度 了解企业存货盘存制度 7.2存货计价方法 课堂作业: 7.3期末账项调整与结转 1.有哪两种存货盘存制度?其基本原理是 知识点: 什么? 1.货盘存制度 2取得存货的成本是怎样确定的? 2财产清查与期末账项调整的程序、方法和内 3.《企业会计准则-存货》规定企业可选择 容及其账务处理 的发出存货的计价方法有哪些?各种方法 的基本原理是什么? 4.为什么要进行期末账项调整与结转?内 容有哪些?账户有哪些? 课外作业: 1. 平时月末结转与年终结转有何不同? 2.课后练习题 第八章财产清查 自学内容: 8.1财产清查的意义和种类 了解财产清查的意义 82财产清查的程序、方法和内容 课堂作业: 8.3财产清查的账务处理 1.实物清查的方法有哪些?如何操作? 知识点: 2.企业与银行之间发生未达账项有哪几种 1.财产清查的概念与种类 基本类型? 2.各类清查的程序和方法 3.对各类财产清查的结果如何进行账务处 3.财产清查的结果账务处理方法 理? 课外作业: 1.如何编制银行存款余额调节表? 15

15 1. 会计账簿的种类 2. 会计账簿的设置与登记方法 3. 对账与结账 5.对账有哪些基本内容? 课外作业: 1.会计账簿设置的原则有哪些? 2.凭证传递和保管有哪些要求? 3.如何进行结账操作? 第六章 企业基本经济业务核算 6.1 筹资业务的核算 6.2 投资业务的核算 6.3 采购业务的核算 6.4 生产业务的核算 6.5 销售业务的核算 6.6 利润形成与利润分配的核算 知识点: 1.筹资业务的核算 2.投资业务的核算 3.采购业务的核算 4.生产业务的核算 5.销售业务的核算 6.利润形成与利润分配业务的核算 自学内容: 无 课堂作业: 1.每种业务核算均需要掌握主要设置哪些 账户?如何进行账户处理? 2.随堂测验。 课外作业: 1.利润的分配顺序是什么? 第七章 期末账项调整与结转 7.1 存货盘存制度 7.2 存货计价方法 7.3 期末账项调整与结转 知识点: 1.货盘存制度 2.财产清查与期末账项调整的程序、方法和内 容及其账务处理 自学内容: 了解企业存货盘存制度 课堂作业: 1.有哪两种存货盘存制度?其基本原理是 什么? 2.取得存货的成本是怎样确定的? 3.《企业会计准则-存货》规定企业可选择 的发出存货的计价方法有哪些?各种方法 的基本原理是什么? 4.为什么要进行期末账项调整与结转?内 容有哪些?账户有哪些? 课外作业: 1. 平时月末结转与年终结转有何不同? 2. 课后练习题 第八章 财产清查 8.1 财产清查的意义和种类 8.2 财产清查的程序、方法和内容 8.3 财产清查的账务处理 知识点: 1.财产清查的概念与种类 2.各类清查的程序和方法 3.财产清查的结果账务处理方法 自学内容: 了解财产清查的意义 课堂作业: 1.实物清查的方法有哪些?如何操作? 2.企业与银行之间发生未达账项有哪几种 基本类型? 3.对各类财产清查的结果如何进行账务处 理? 课外作业: 1. 如何编制银行存款余额调节表?

第九章会计核算形式 自学内容: 9.1会计核算形式的意义和种类 了解财产清查的意义 9.2记账凭证核算形式 课堂作业: 9.3科目汇总表核算形式 1.我国目前常用的会计核算形式有哪些? 9.4汇总记账凭证核算形式 它们之间的主要区别是什么? 9.5日记账核算形式 课外作业: 知识点: 1.会计核算形式的作用有哪些? 1.记账凭证核算形式和科目汇总表核算形式、 2.汇总记账凭证核算形式的基本内容及的具 体应用。 3.科目汇总表核算形式的基本内容及的具体 应用。 第十章财务报表 自学内容: 10.1财务报表的意义和报表体系 了解现金流量表、所有者权益变动表的基本 10.2资产负债表 格式和编制方法。 10.3利润表 课堂作业: 10.4现金流量表 1.什么是财务报表?有哪些作用? 10.5所有者权益变动表 2.编制财务报表有哪些基本要求? 10.6附注 课外作业: 知识点: 1.现金和现金等价物包括哪些内容? 1.会计报表的意义和报表体系 2附注的主要内容有哪些? 2.资产负债表的格式和基本编制方法 3利润表表的格式和基本编制方法 第十一章会计法律制度体系 自学内容: 11.1会计法规体系的内容 了解其他会计法规。 11.2会计法 课堂作业: 11.3企业会计准则体系 1.什么是会计法律制度?有哪些特征? 11.4其他会计法规 2我国会计法规体系是怎样构成的?各个 知识点: 层次的内容在体系中的地位和作用? 1.会计法律制度体系的含义和内容 课外作业: 2会计法基本内容 1.会计基础工作规范有哪些? 3.企业会计准则体系的基本内容 2.案例查找与分析 第十二章会计工作管理体制 自学内容: 12.1会计组织机构 了解我国会计工作的不同主管部门。 12.2会计人员 课堂作业: 12.3会计职业道德 1.会计工作的组织方式有哪些?其特点是什 知识点: 么? 1.会计组织机构的设置 课外作业: 2会计人员的职责和权限 1.企业应当设置哪些会计岗位?应当如何 3.会计人员的职业道德 设置? 附注:实验教学安排见《基础会计模拟实验》实验教学大纲 16

16 第九章 会计核算形式 9.1 会计核算形式的意义和种类 9.2 记账凭证核算形式 9.3 科目汇总表核算形式 9.4 汇总记账凭证核算形式 9.5 日记账核算形式 知识点: 1.记账凭证核算形式和科目汇总表核算形式、 2.汇总记账凭证核算形式的基本内容及的具 体应用。 3.科目汇总表核算形式的基本内容及的具体 应用。 自学内容: 了解财产清查的意义 课堂作业: 1.我国目前常用的会计核算形式有哪些? 它们之间的主要区别是什么? 课外作业: 1.会计核算形式的作用有哪些? 第十章 财务报表 10.1 财务报表的意义和报表体系 10.2 资产负债表 10.3 利润表 10.4 现金流量表 10.5 所有者权益变动表 10.6 附注 知识点: 1.会计报表的意义和报表体系 2.资产负债表的格式和基本编制方法 3.利润表表的格式和基本编制方法 自学内容: 了解现金流量表、所有者权益变动表的基本 格式和编制方法。 课堂作业: 1.什么是财务报表?有哪些作用? 2.编制财务报表有哪些基本要求? 课外作业: 1.现金和现金等价物包括哪些内容? 2.附注的主要内容有哪些? 第十一章 会计法律制度体系 11.1 会计法规体系的内容 11.2 会计法 11.3 企业会计准则体系 11.4 其他会计法规 知识点: 1.会计法律制度体系的含义和内容 2.会计法基本内容 3.企业会计准则体系的基本内容 自学内容: 了解其他会计法规。 课堂作业: 1.什么是会计法律制度?有哪些特征? 2.我国会计法规体系是怎样构成的?各个 层次的内容在体系中的地位和作用? 课外作业: 1.会计基础工作规范有哪些? 2.案例查找与分析 第十二章 会计工作管理体制 12.1 会计组织机构 12.2 会计人员 12.3 会计职业道德 知识点: 1.会计组织机构的设置 2.会计人员的职责和权限 3.会计人员的职业道德 自学内容: 了解我国会计工作的不同主管部门。 课堂作业: 1.会计工作的组织方式有哪些?其特点是什 么? 课外作业: 1. 企业应当设置哪些会计岗位?应当如何 设置? 附注:实验教学安排见《基础会计模拟实验》实验教学大纲

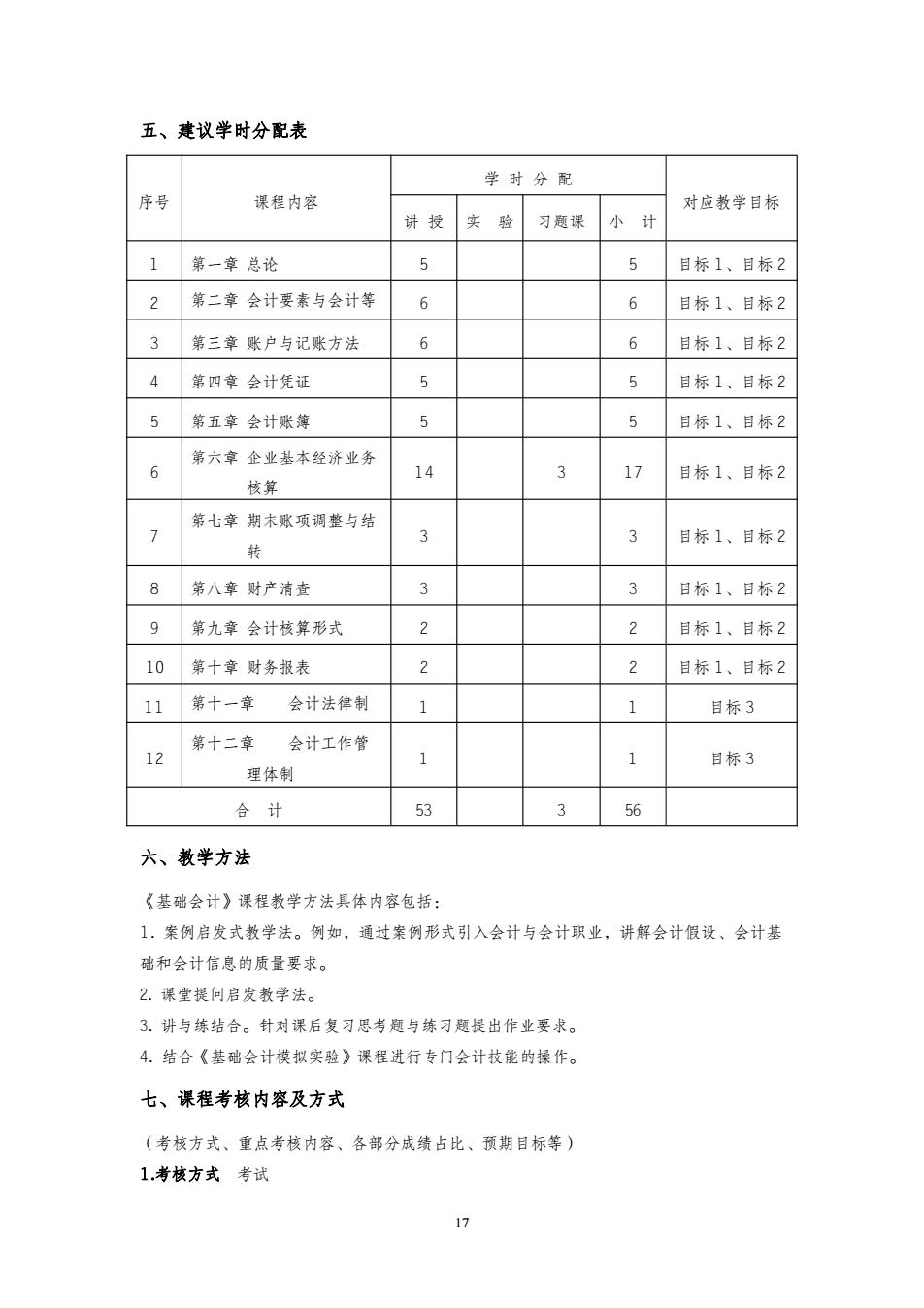

五、建议学时分配表 学时分配 序号 课程内容 对应教学目标 讲授 实验 习题课 小计 1 第一章总论 5 5 目标1、目标2 第二章会计要素与会计等 6 6 目标1、目标2 3 第三章账户与记账方法 6 6 目标1、目标2 4 第四章会计凭证 5 5 目标1、目标2 5 第五章会计账簿 5 5 目标1、目标2 第六章企业基本经济业务 6 14 3 17 目标1、目标2 核算 第七章期末账项调整与结 3 3 目标1、目标2 转 8 第八章财产清查 3 3 目标1、目标2 9 第九章会计核算形式 2 2 目标1、目标2 10 第十章财务报表 2 目标1、目标2 11 第十一章 会计法律制 1 1 目标3 第十二章 会计工作管 12 目标3 理体制 合计 53 3 56 六、教学方法 《基础会计》课程教学方法具体内容包括: 1.案例启发式教学法。例如,通过案例形式引入会计与会计职业,讲解会计假设、会计基 础和会计信息的质量要求。 2.课堂提问启发教学法。 3.讲与练结合。针对课后复习思考题与练习题提出作业要求。 4.结合《基础会计模拟实验》课程进行专门会计技能的操作。 七、课程考核内容及方式 (考核方式、重点考核内容、各部分成绩占比、预期目标等) 1.考核方式考试 公

17 五、建议学时分配表 序号 课程内容 学 时 分 配 对应教学目标 讲 授 实 验 习题课 小 计 1 第一章 总论 5 5 目标 1、目标 2 2 第二章 会计要素与会计等 式 6 6 目标 1、目标 2 3 第三章 账户与记账方法 6 6 目标 1、目标 2 4 第四章 会计凭证 5 5 目标 1、目标 2 5 第五章 会计账簿 5 5 目标 1、目标 2 6 第六章 企业基本经济业务 核算 14 3 17 目标 1、目标 2 7 第七章 期末账项调整与结 转 3 3 目标 1、目标 2 8 第八章 财产清查 3 3 目标 1、目标 2 9 第九章 会计核算形式 2 2 目标 1、目标 2 10 第十章 财务报表 2 2 目标 1、目标 2 11 第十一章 会计法律制 度体系 1 1 目标 3 12 第十二章 会计工作管 理体制 1 1 目标 3 合 计 53 3 56 六、教学方法 《基础会计》课程教学方法具体内容包括: 1. 案例启发式教学法。例如,通过案例形式引入会计与会计职业,讲解会计假设、会计基 础和会计信息的质量要求。 2. 课堂提问启发教学法。 3. 讲与练结合。针对课后复习思考题与练习题提出作业要求。 4. 结合《基础会计模拟实验》课程进行专门会计技能的操作。 七、课程考核内容及方式 (考核方式、重点考核内容、各部分成绩占比、预期目标等) 1.考核方式 考试