1.企业的类型。 2.合伙企业与公司的区别。 第六章公司法法律制度 自学内容:公司的作用是什么? 6.1公司法概述 课堂作业: 6.2公司法的基本制度 1.公司的类型有哪些? 6.3有限责任公司和股份有限公司 2.公司的解散与公司的破产是否相同? 知识点: 3.有限责任公司与股份有限公司的区别? 1.公司法基本制度。 课外作业:公司优劣比较分析。 2有限责任公司和股份有限公司的区别。 第七章合同法法律制度 自学内容:合同的精神是什么? 7.1合同法概述 课堂作业: 7.2合同的订立 1.合同的特点是什么? 7.3合同的效力 2.效力待定合同是否是有效合同? 7.4合同的履行 3.在什么情况下可以不追究当事人不履行 7.5合同的责任 义务的责任、 知识点: 课外作业:合同抗辩权比较难分析。 1.合同的特点。 2.合同的履行。 第八章市场规制法律制度 自学内容:市场现状调查 8.1市场规制法基本理论 课堂作业: 8.2市场规制法基本制度 1.市场违规现象列举。 83市场规制的其他制度 2.市场规制法的基本内容。 8.3.1产品质量监管 3.市场规制对居民生活的影响。 8.3.2价格监管 课外作业:市场规制利弊分析 8.3.3广告监管 8.3.4计量监管 知识点: 1.市场规制的重要性。 2.市场规制的各种制度。 第九章消费者权益保护法律制度 自学内容:消费者权益现状调查汇总 9.1消费者保护法基本原理 课堂作业: 9.2消费者权利和经营者义务 1.消费者权利有哪些?你自己有没有放弃 93消费者权益的国家和社会保护 过自己的权益? 9.4消费者权益的救济机制 2.消费者权益保护的救济办法有哪些? 知识点: 3.生产者有哪些义务必须遵守? 1.消费者权利和经营者义务。 课外作业:受到权益侵害时应该怎么维护自 2.消费者权益的救济机制。 身权益? 第十章反不正当竞争法律制度 自学内容:不正当竞争的表现及危害 10.1反不正当竞争法基本原理 课堂作业: 10.2反不正当竞争法体制法 1.为什么要反不正当竞争? 10.3反不正当竞争法实体法 2.不正当竞争的表现有哪些? 知识点: 3.反不正常竞争法是如何保护公平经营者 1.不正当竞争的涵义及表现。 的? 2.反不正当竞争的手段和制裁。 课外作业:如何判断不正当竞争?

8 1.企业的类型。 2.合伙企业与公司的区别。 第六章 公司法法律制度 6.1 公司法概述 6.2 公司法的基本制度 6.3 有限责任公司和股份有限公司 知识点: 1.公司法基本制度。 2.有限责任公司和股份有限公司的区别。 自学内容:公司的作用是什么? 课堂作业: 1. 公司的类型有哪些? 2. 公司的解散与公司的破产是否相同? 3. 有限责任公司与股份有限公司的区别? 课外作业:公司优劣比较分析。 第七章 合同法法律制度 7.1 合同法概述 7.2 合同的订立 7.3 合同的效力 7.4 合同的履行 7.5 合同的责任 知识点: 1.合同的特点。 2.合同的履行。 自学内容:合同的精神是什么? 课堂作业: 1. 合同的特点是什么? 2. 效力待定合同是否是有效合同? 3. 在什么情况下可以不追究当事人不履行 义务的责任、 课外作业:合同抗辩权比较难分析。 第八章 市场规制法律制度 8.1 市场规制法基本理论 8.2 市场规制法基本制度 8.3 市场规制的其他制度 8.3.1 产品质量监管 8.3.2 价格监管 8.3.3 广告监管 8.3.4 计量监管 知识点: 1.市场规制的重要性。 2.市场规制的各种制度。 自学内容:市场现状调查 课堂作业: 1. 市场违规现象列举。 2. 市场规制法的基本内容。 3. 市场规制对居民生活的影响。 课外作业:市场规制利弊分析 第九章 消费者权益保护法律制度 9.1 消费者保护法基本原理 9.2 消费者权利和经营者义务 9.3 消费者权益的国家和社会保护 9.4 消费者权益的救济机制 知识点: 1.消费者权利和经营者义务。 2.消费者权益的救济机制。 自学内容:消费者权益现状调查汇总 课堂作业: 1. 消费者权利有哪些?你自己有没有放弃 过自己的权益? 2. 消费者权益保护的救济办法有哪些? 3. 生产者有哪些义务必须遵守? 课外作业:受到权益侵害时应该怎么维护自 身权益? 第十章 反不正当竞争法律制度 10.1 反不正当竞争法基本原理 10.2 反不正当竞争法体制法 10.3 反不正当竞争法实体法 知识点: 1.不正当竞争的涵义及表现。 2.反不正当竞争的手段和制裁。 自学内容:不正当竞争的表现及危害 课堂作业: 1. 为什么要反不正当竞争? 2. 不正当竞争的表现有哪些? 3. 反不正常竞争法是如何保护公平经营者 的? 课外作业:如何判断不正当竞争?

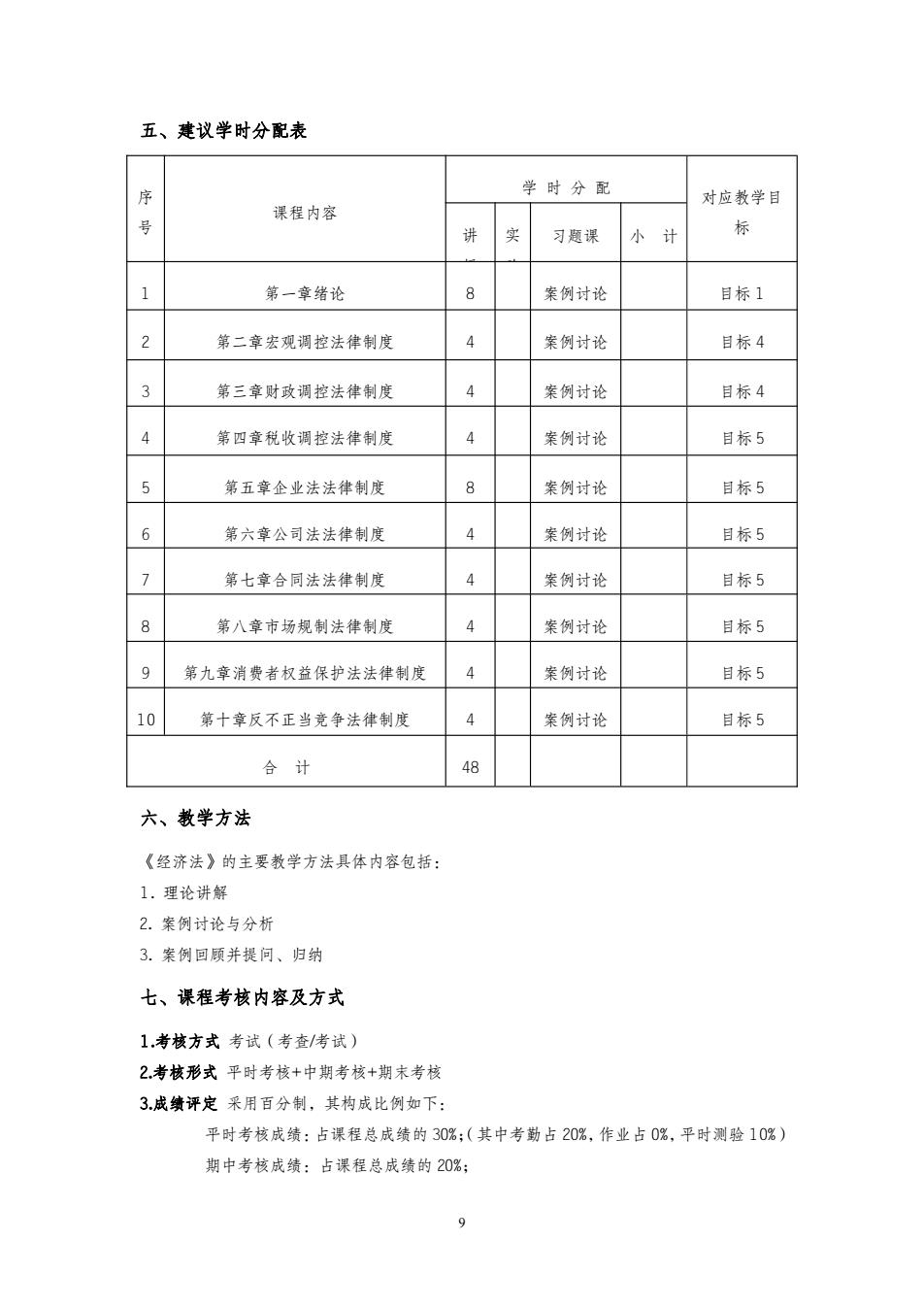

五、建议学时分配表 序 学时分配 对应教学目 课程内容 号 讲 实 习题课 小计 标 第一章绪论 8 案例讨论 目标1 2 第二章宏观调控法律制度 4 案例讨论 目标4 第三章财政调控法律制度 4 案例讨论 目标4 第四章税收调控法律制度 4 案例讨论 目标5 5 第五章企业法法律制度 8 案例讨论 目标5 6 第六章公司法法律制度 4 案例讨论 目标5 7 第七章合同法法律制度 4 案例讨论 目标5 第八章市场规制法律制度 4 案例讨论 目标5 9 第九章消费者权益保护法法律制度 4 案例讨论 目标5 10 第十章反不正当竞争法律制度 案例讨论 目标5 合计 48 六、教学方法 《经济法》的主要教学方法具体内容包括: 1.理论讲解 2.案例讨论与分析 3.案例回顾并提问、归纳 七、课程考核内容及方式 1.考核方式考试(考查/烤试) 2考核形式平时考核+中期考核+期未考核 3成绩评定采用百分制,其构成比例如下: 平时考核成绩:占课程总成绩的30%:(其中考勤占20%,作业占0%,平时测验10%) 期中考核成绩:占课程总成绩的20%; 9

9 五、建议学时分配表 序 号 课程内容 学 时 分 配 对应教学目 讲 标 授 实 验 习题课 小 计 1 第一章绪论 8 案例讨论 目标 1 2 第二章宏观调控法律制度 4 案例讨论 目标 4 3 第三章财政调控法律制度 4 案例讨论 目标 4 4 第四章税收调控法律制度 4 案例讨论 目标 5 5 第五章企业法法律制度 8 案例讨论 目标 5 6 第六章公司法法律制度 4 案例讨论 目标 5 7 第七章合同法法律制度 4 案例讨论 目标 5 8 第八章市场规制法律制度 4 案例讨论 目标 5 9 第九章消费者权益保护法法律制度 4 案例讨论 目标 5 10 第十章反不正当竞争法律制度 4 案例讨论 目标 5 合 计 48 六、教学方法 《经济法》的主要教学方法具体内容包括: 1. 理论讲解 2. 案例讨论与分析 3. 案例回顾并提问、归纳 七、课程考核内容及方式 1.考核方式 考试(考查/考试) 2.考核形式 平时考核+中期考核+期末考核 3.成绩评定 采用百分制,其构成比例如下: 平时考核成绩:占课程总成绩的 30%;(其中考勤占 20%,作业占 0%,平时测验 10%) 期中考核成绩:占课程总成绩的 20%;

期末考核成绩:占课程总成绩的50%; 课内实验成绩:占课程总成绩的O%; 八、推荐教材和教学参考书 教材:《经济法学》,张守文编著,高等教育出版社,2014年第6版。 参考书:《经济法》,严梅编著,电子工业出版社,2017年第1版。 参考书:《经济法》,杨紫恒编著,北京大学出版社,2010年第4版。 接商卫啦部 撰写人:严梅 审核人: 克诊科 g号 学院分管领导签字(盖章): 商学院 2018年6月30日 o

10 期末考核成绩:占课程总成绩的 50%; 课内实验成绩:占课程总成绩的 0%; 八、推荐教材和教学参考书 教 材:《经济法学》,张守文编著,高等教育出版社,2014 年第 6 版。 参考书:《经济法》,严梅编著,电子工业出版社,2017 年第 1 版。 参考书:《经济法》,杨紫烜编著,北京大学出版社,2010 年第 4 版。 撰写人: 严梅 审核人:

《基础会计》课程教学大纲 一、课程概况 课程代码:08420530 课程名称:基础会计 课程学分:3.5 课程学时:56(理论学时:56) 课程性质:学科必修 开课部门:会计系 建议修读学期:2学期 建议先修课程:无 适用专业(方向):财务管理 二、课程地位、作用与任务 本课程是我校会计学专业、财务管理专业和审计学专业的一门学科必修课程。 通过学习,使学生系统掌握会计基础理论、基础知识、基本方法和基本技能,了解会计 的相关方针、政策、法规和国际会计惯例。 通过学习,使学生熟悉企业主要经济业务的会计处理,理解会计基础理论和会计核算方 法体系,掌握会计科目、账户、会计凭证和账簿的种类等基础知识和凭证填制、账簿登记等 最基本方法与技能,具备运用所学专业基础知识和基本方法,分析企业经济业务并进行相应 的账务处理能力,能初步养成职业判断能力,为决策分析和风险管理提出合理建议。 通过学习,使学生理解和坚持职业操守和道德规范,具有工作责任感,遵纪守法、诚实 守信和勇于奉献的精神。 三、课程目标 (一)教学目标 《基础会计》课程具体要求达到的特定教学目标包括: 1.教学目标1学生扎实地掌握会计的基础理论、基础知识、基本方法和基本技能,为后续 专业课程学习奠定良好的基础。(指标点1.2) 2教学目标2学生熟练掌握企业主要经济业务的会计处理,理解会计基础理论和会计核算 方法体系,能初步养成职业判断能力,能初步为决策分析和风险管理提出合理建议。(指标 点2.1) 3救学目标3学生理解和坚持职业操守和道德规范,具有工作责任感,遵纪守法、诚实守 信和勇于奉献的精神。(指标点3.2)

11 《基础会计》课程教学大纲 一、课程概况 课程代码:08420530 课程名称:基础会计 课程学分:3.5 课程学时:56(理论学时:56) 课程性质:学科必修 开课部门:会计系 建议修读学期:2 学期 建议先修课程:无 适用专业(方向):财务管理 二、课程地位、作用与任务 本课程是我校会计学专业、财务管理专业和审计学专业的一门学科必修课程。 通过学习,使学生系统掌握会计基础理论、基础知识、基本方法和基本技能,了解会计 的相关方针、政策、法规和国际会计惯例。 通过学习,使学生熟悉企业主要经济业务的会计处理,理解会计基础理论和会计核算方 法体系,掌握会计科目、账户、会计凭证和账簿的种类等基础知识和凭证填制、账簿登记等 最基本方法与技能,具备运用所学专业基础知识和基本方法,分析企业经济业务并进行相应 的账务处理能力,能初步养成职业判断能力,为决策分析和风险管理提出合理建议。 通过学习,使学生理解和坚持职业操守和道德规范,具有工作责任感,遵纪守法、诚实 守信和勇于奉献的精神。 三、课程目标 (一)教学目标 《基础会计》课程具体要求达到的特定教学目标包括: 1.教学目标 1 学生扎实地掌握会计的基础理论、基础知识、基本方法和基本技能,为后续 专业课程学习奠定良好的基础。(指标点 1.2) 2.教学目标 2 学生熟练掌握企业主要经济业务的会计处理,理解会计基础理论和会计核算 方法体系,能初步养成职业判断能力,能初步为决策分析和风险管理提出合理建议。(指标 点 2.1) 3.教学目标 3 学生理解和坚持职业操守和道德规范,具有工作责任感,遵纪守法、诚实守 信和勇于奉献的精神。(指标点 3.2)

(二)本课程支撑的毕业要求 1.本课程支撑的毕业要求:毕业要求1、2、3。(毕业要求见2018版《会计学专业》人才 培养方案) 2.本课程支撑的指标点:指标点1.2、2.1、3.2 (1)指标点1.2:系统掌握包括基本理论、方法和技能在内的会计专门知识,了解本学科 的理论前沿和发展动态,熟悉国内外与会计相关的方针、政策、法规和国际会计惯例。 (2)指标点21:熟练掌握定性和定量分析方法,准确地陈述和处理会计事项,撰写会计 工作报告和财务分析报告,养成职业判断能力,提升专业水准,通过敏锐的洞察力对信息进 行恰当分析,为决策分析和风险管理提出合理建议。 (3)指标点32:学生需要具备会计专门知识和技能,具有创新意识以及分析和解决相关问 题的基本能力,坚持职业操守和道德规范,具有事业心、责任感和严谨的工作态度,以及遵 纪守法、诚实守信和勇于奉献的精神。 (三)课程教学目标与毕业要求对应表 《基础会计》课程教学目标与半业要求的对应表 课程名称:基础会计 任课教师: 课程性质:学科必修 课程学分:3.5 课程支撑的半业要求 课程目标、达成途径、评价依据 毕业要求1: 教学目标:学生扎实地掌握会计的基础理论、基础知识、 1.2专业知识。系统掌握包括基本 基本方法和基本技能,为后续专业课程学习奠定良好的 理论、方法和技能在内的会计专 基础。 门知识,了解本学科的理论前沿 达成途径:课程以会计循环流程为主线安排教学内容, 和发展动态,熟悉国内外与会计 通过掌握会计基础理论、基础知识、基本方法和基本技 相关的方针、政策、法规和国际 能,了解会计的相关方针、政策、法规和国际会计惯例, 会计惯例。 为后续学习莫定专业基础知识。 评价依据:课堂笔记、提问和作业、课外作业和考试。 毕业要求2: 教学目标:学生熟练掌握企业主要经济业务的会计处理, 21专业能力。熟练掌握定性和 理解会计基础理论和会计核算方法体系,能初步养成职 定量分析方法,准确地陈述和处 业判断能力,能初步为决策分析和风险管理提出合理建 理会计事项,撰写会计工作报告 议。 和财务分析报告,养成职业判断 达成途径:课程以熟悉企业主要经济业务的会计处理, 能力,提升专业水准,通过敏锐 理解会计基础理论和会计核算方法体系,掌握会计科目、 的洞察力对信息进行恰当分析, 账户、会计凭证和账簿的种类等基础知识和凭证填制、 为决策分析和风险管理提出合理 账簿登记等为训练的基本方法与技能,使学生具备运用 建议。 所学专业基础知识和基本方法的能力,分析企业经济业 务并进行相应的账务处理的能力。 评价依据:课堂笔记、提问和作业、课外作业和考试。 毕业要求3: 教学目标:学生理解和坚持职业操守和道德规范,具有 3.2专业素质。学生需要具备会计 工作责任感,遵纪守法、诚实守信和勇于奉献的精神。 专门知识和技能,具有创新意识 达成途径:在教学全过程中,注重培养学生诚信为本, 以及分析和解决相关问题的基本 坚持职业操守为重,了解财务及会计的基本法规制度, 2

12 (二)本课程支撑的毕业要求 1. 本课程支撑的毕业要求:毕业要求 1、2、3。(毕业要求见 2018 版《会计学专业》人才 培养方案) 2. 本课程支撑的指标点:指标点 1.2、2.1、3.2 (1)指标点 1.2:系统掌握包括基本理论、方法和技能在内的会计专门知识,了解本学科 的理论前沿和发展动态,熟悉国内外与会计相关的方针、政策、法规和国际会计惯例。 (2)指标点 2.1:熟练掌握定性和定量分析方法,准确地陈述和处理会计事项,撰写会计 工作报告和财务分析报告,养成职业判断能力,提升专业水准,通过敏锐的洞察力对信息进 行恰当分析,为决策分析和风险管理提出合理建议。 (3)指标点 3.2:学生需要具备会计专门知识和技能,具有创新意识以及分析和解决相关问 题的基本能力,坚持职业操守和道德规范,具有事业心、责任感和严谨的工作态度,以及遵 纪守法、诚实守信和勇于奉献的精神。 (三)课程教学目标与毕业要求对应表 《基础会计》课程教学目标与毕业要求的对应表 课程名称:基础会计 任课教师: 课程性质:学科必修 课程学分:3.5 课程支撑的毕业要求 课程目标、达成途径、评价依据 毕业要求 1: 1.2 专业知识。系统掌握包括基本 理论、方法和技能在内的会计专 门知识,了解本学科的理论前沿 和发展动态,熟悉国内外与会计 相关的方针、政策、法规和国际 会计惯例。 教学目标:学生扎实地掌握会计的基础理论、基础知识、 基本方法和基本技能,为后续专业课程学习奠定良好的 基础。 达成途径:课程以会计循环流程为主线安排教学内容, 通过掌握会计基础理论、基础知识、基本方法和基本技 能,了解会计的相关方针、政策、法规和国际会计惯例, 为后续学习奠定专业基础知识。 评价依据:课堂笔记、提问和作业、课外作业和考试。 毕业要求 2: 2.1 专业能力。熟练掌握定性和 定量分析方法,准确地陈述和处 理会计事项,撰写会计工作报告 和财务分析报告,养成职业判断 能力,提升专业水准,通过敏锐 的洞察力对信息进行恰当分析, 为决策分析和风险管理提出合理 建议。 教学目标:学生熟练掌握企业主要经济业务的会计处理, 理解会计基础理论和会计核算方法体系,能初步养成职 业判断能力,能初步为决策分析和风险管理提出合理建 议。 达成途径:课程以熟悉企业主要经济业务的会计处理, 理解会计基础理论和会计核算方法体系,掌握会计科目、 账户、会计凭证和账簿的种类等基础知识和凭证填制、 账簿登记等为训练的基本方法与技能,使学生具备运用 所学专业基础知识和基本方法的能力,分析企业经济业 务并进行相应的账务处理的能力。 评价依据:课堂笔记、提问和作业、课外作业和考试。 毕业要求 3: 3.2 专业素质。学生需要具备会计 专门知识和技能,具有创新意识 以及分析和解决相关问题的基本 教学目标:学生理解和坚持职业操守和道德规范,具有 工作责任感,遵纪守法、诚实守信和勇于奉献的精神。 达成途径:在教学全过程中,注重培养学生诚信为本, 坚持职业操守为重,了解财务及会计的基本法规制度