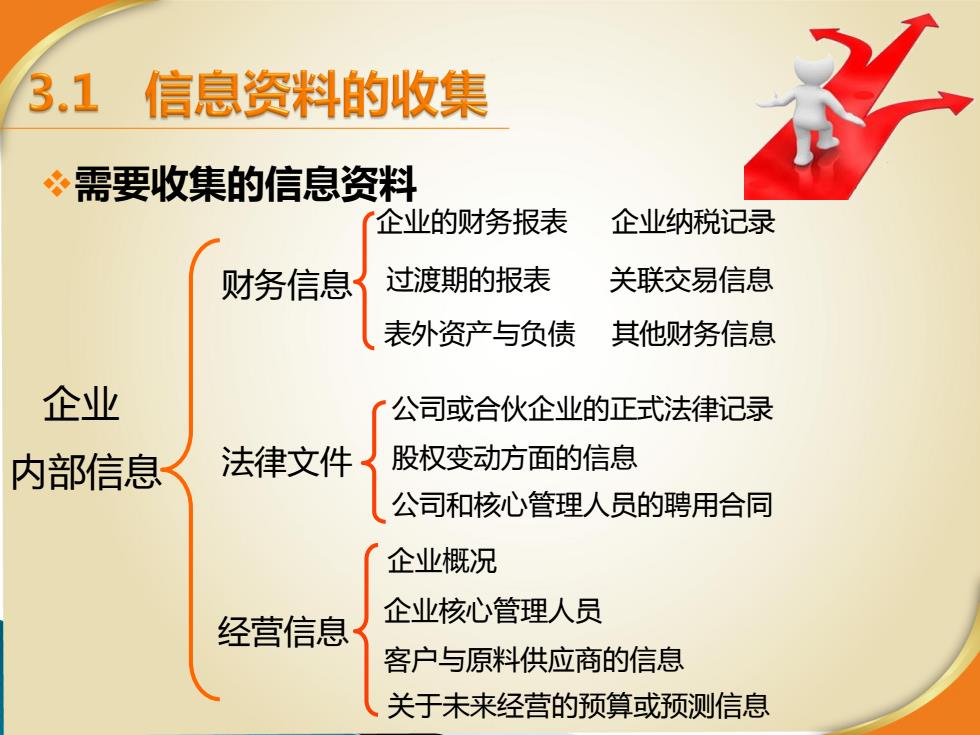

3.1 信息资料的收集 冬需要收集的信息资料 企业的财务报表 企业纳税记录 财务信息 过渡期的报表 关联交易信息 表外资产与负债 其他财务信息 企业 公司或合伙企业的正式法律记录 内部信息 法律文件 股权变动方面的信息 公司和核心管理人员的聘用合同 企业概况 企业核心管理人员 经营信息 客户与原料供应商的信息 关于未来经营的预算或预测信息

需要收集的信息资料 企业 内部信息 财务信息 法律文件 经营信息 企业的财务报表 企业纳税记录 过渡期的报表 关联交易信息 表外资产与负债 其他财务信息 公司或合伙企业的正式法律记录 股权变动方面的信息 公司和核心管理人员的聘用合同 企业概况 企业核心管理人员 客户与原料供应商的信息 关于未来经营的预算或预测信息

五粮液的买与卖 五粮旅 五粮液公司2006年年报显示,公司向关联方销售产品价值35亿多 元,从关联方采购的货物,价值为25亿元。而五粮液2006年主营 业务收入是74亿元,主营业务成本是35亿元。由此可以估算,在 五粮液的主营业务成本中,有71%的金额与关联方有关,而其主营 业务收入中,有47%也与关联方有关。 有机构曾经推算,通过这两项关联交易,五粮液当年损失的净利 润达到7亿元,而五粮液2006年当年的净利润不过是11.7亿元。 对上市公司而言,关联交易上市公司及其控股子公司与关联方发 生的交易,往往成为控股股东操纵上市公司利润的重要手段。鉴 于此,监管部门要求上市公司在年报中将关联交易作为重大事项 进行详细披露(在年报“重大事项”及“会计报表附注”部分披 露)。评估人员应对这些信息高度重视

五粮液的买与卖 五粮液公司2006年年报显示,公司向关联方销售产品价值35亿多 元,从关联方采购的货物,价值为25亿元。而五粮液2006年主营 业务收入是74亿元,主营业务成本是35亿元。由此可以估算,在 五粮液的主营业务成本中,有71%的金额与关联方有关,而其主营 业务收入中,有47%也与关联方有关。 有机构曾经推算,通过这两项关联交易,五粮液当年损失的净利 润达到7亿元,而五粮液2006年当年的净利润不过是11.7亿元。 对上市公司而言,关联交易上市公司及其控股子公司与关联方发 生的交易,往往成为控股股东操纵上市公司利润的重要手段。鉴 于此,监管部门要求上市公司在年报中将关联交易作为重大事项 进行详细披露(在年报“重大事项”及“会计报表附注”部分披 露)。评估人员应对这些信息高度重视

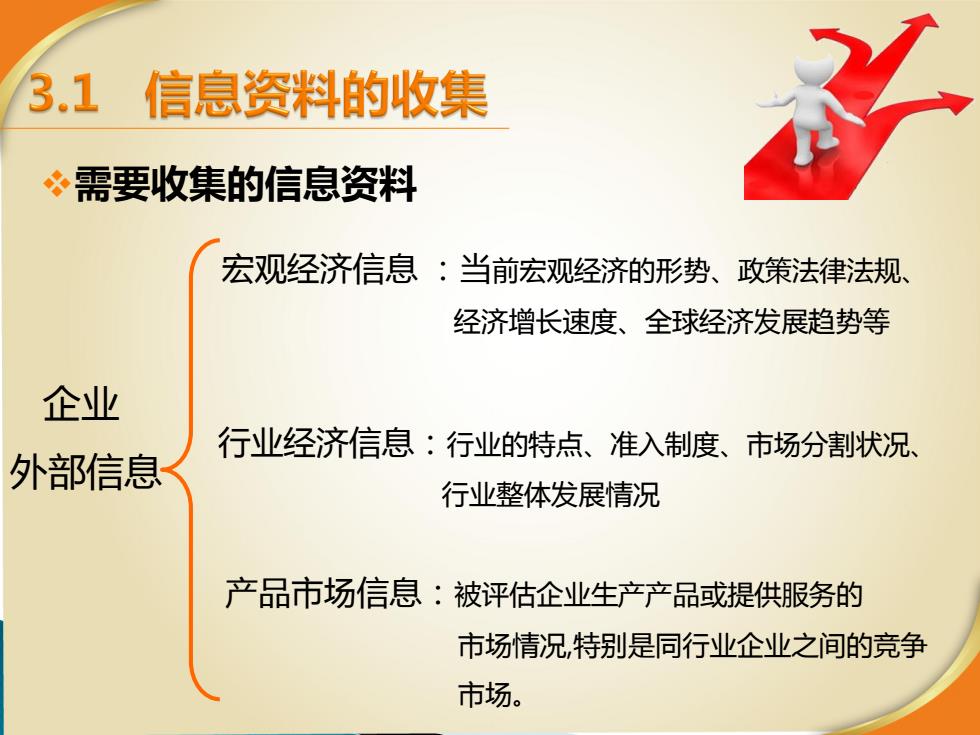

3.1 信息资料的收集 冬需要收集的信息资料 宏观经济信息:当前宏观经济的形势、政策法律法规、 经济增长速度、全球经济发展趋势等 企业 行业经济信息:行业的特点、准入制度、市场分割状况、 外部信息 行业整体发展情况 产品市场信息:被评估企业生产产品或提供服务的 市场情况,特别是同行业企业之间的竞争 市场

需要收集的信息资料 企业 外部信息 宏观经济信息 :当前宏观经济的形势、政策法律法规、 经济增长速度、全球经济发展趋势等 产品市场信息:被评估企业生产产品或提供服务的 市场情况,特别是同行业企业之间的竞争 市场。 行业经济信息:行业的特点、准入制度、市场分割状况、 行业整体发展情况

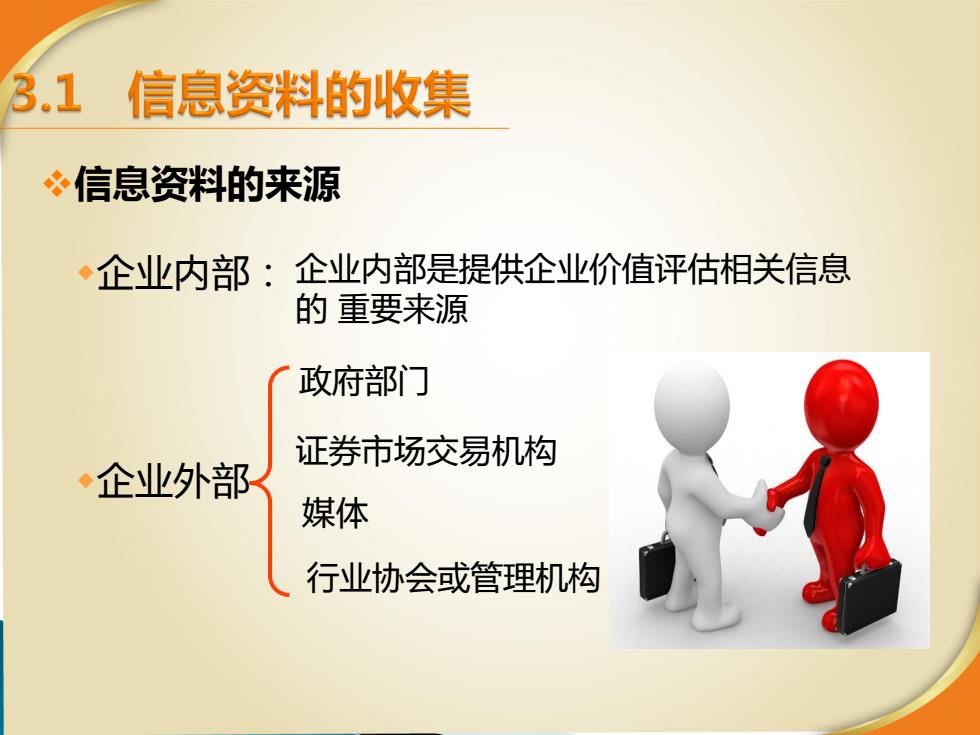

3.1 信息资料的收集 冬信息资料的来源 ◆企业内部:企业内部是提供企业价值评估相关信息 的重要来源 政府部门 证券市场交易机构 ◆企业外部 媒体 行业协会或管理机构

信息资料的来源 企业内部: 企业外部 企业内部是提供企业价值评估相关信息 的 重要来源 政府部门 证券市场交易机构 媒体 行业协会或管理机构

3.1信息资料的收集 信息资料的收集过程 制订收集计 划 信息资料归 收集信息资 类 提 料 鉴定信息资 核对信息资 料 料

信息资料的收集过程 制订收集计 划 收集信息资 料 核对信息资 料 信息资料归 类 鉴定信息资 料 过 程