东北财经大学职业枝术学院 第六章经营决策 这项决策我们可采用差量分析法。编表如下:差量收入 大于差量成本,所以可以追加订货。 摘要 接受订货 不接受订货 差量 差量收入 接受订货 135000元 不接受订货 0 135000元 差量成本 接受订货 132000元 专属成本(2000) 不接受订货 0 134000元 接受订货的差量利润 1000元

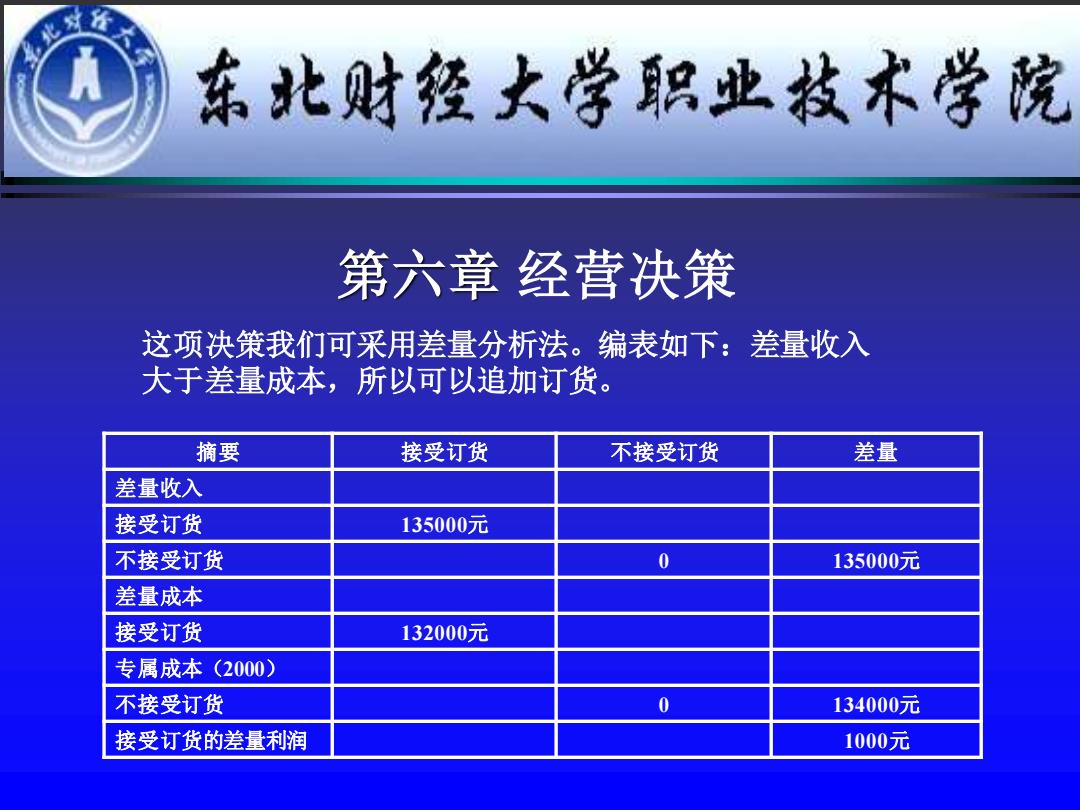

第六章 经营决策 这项决策我们可采用差量分析法。编表如下:差量收入 大于差量成本,所以可以追加订货。 摘要 接受订货 不接受订货 差量 差量收入 接受订货 135000元 不接受订货 0 135000元 差量成本 接受订货 132000元 专属成本(2000) 不接受订货 0 134000元 接受订货的差量利润 1000元

东北财经大学职业技术学院 第六章经营决策 四、零部件自制或外购的决策 零部件自制或外购这类问题决策的提出,通常是由于企业 生产上所需要的某种零部件即可以利用企业生产上所需要的某 种零部件,现有的厂房,设备自行制造。又可以直接从市场上 购买。但无论采用哪种方案,对预期收入没有影响。只是两者 的预期成本往往不同。因此,只要分析比较两个方案的预期成 本,就可以判定其优劣。决定方案的取舍这类问题可采用成本 重合点法或差量成本分析法进行分析

第六章 经营决策 四、零部件自制或外购的决策 零部件自制或外购这类问题决策的提出,通常是由于企业 生产上所需要的某种零部件即可以利用企业生产上所需要的某 种零部件,现有的厂房,设备自行制造。又可以直接从市场上 购买。但无论采用哪种方案,对预期收入没有影响。只是两者 的预期成本往往不同。因此,只要分析比较两个方案的预期成 本,就可以判定其优劣。决定方案的取舍这类问题可采用成本 重合点法或差量成本分析法进行分析

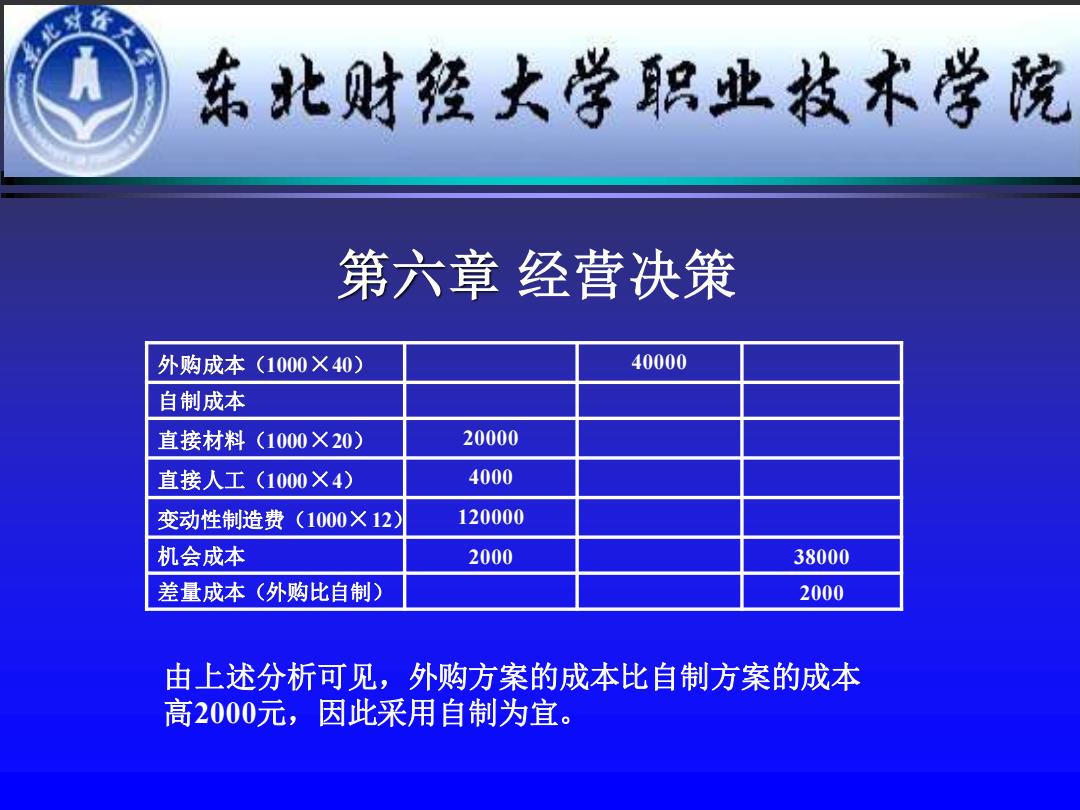

东北财经大学职业枝术学院 第六章经营决策 例:某企业制造某种产品,每年需用甲零件1000个,该 零件即可以自制,又可以外购。如自制,该企业的机械加工 车间有剩余的生产能力,预计自制每个零件需要直接材料20 元。直接人工4元,变动性制造费12元。固定性制造费8元( 固定性制造费用总额为8000元。每个零件应分摊8元)如外 购每个零件的外购单位成本为40元。同时可将制造甲零件的 厂房,设备向外出租预计每件可得租金收入2000元,试根据 上述资料作出应自制还是外购该零件的决策

第六章 经营决策 例:某企业制造某种产品,每年需用甲零件1000个,该 零件即可以自制,又可以外购。如自制,该企业的机械加工 车间有剩余的生产能力,预计自制每个零件需要直接材料20 元。直接人工4元,变动性制造费12元。固定性制造费8元( 固定性制造费用总额为8000元。每个零件应分摊8元)如外 购每个零件的外购单位成本为40元。同时可将制造甲零件的 厂房,设备向外出租预计每件可得租金收入2000元,试根据 上述资料作出应自制还是外购该零件的决策

东北财经大学职业枝术学院 第六章经营决策 分析:由于企业机械加工车间的生产力有剩 余,它原有的固定成本不会因自制甲零件而增加 也不会因外购甲零件,出租用于自制甲零件的厂 房,设备而减少。因而分配给甲零件的固定成本 是一项非相关成本。在决策分析时无需考虑。另 外,出租厂房设备可得的租金收入是自制甲零件 的机会成本。在自制方案中加入

第六章 经营决策 分析:由于企业机械加工车间的生产力有剩 余,它原有的固定成本不会因自制甲零件而增加, 也不会因外购甲零件,出租用于自制甲零件的厂 房,设备而减少。因而分配给甲零件的固定成本 是一项非相关成本。在决策分析时无需考虑。另 外,出租厂房设备可得的租金收入是自制甲零件 的机会成本。在自制方案中加入

东北财经大学职业技术学院 第六章经营决策 外购成本(1000×40) 40000 自制成本 直接材料(1000×20) 20000 直接人工(1000×4) 4000 变动性制造费(1000×12 120000 机会成本 2000 38000 差量成本(外购比自制) 2000 由上述分析可见,外购方案的成本比自制方案的成本 高2000元,因此采用自制为宜

第六章 经营决策 外购成本(1000×40) 40000 自制成本 直接材料(1000×20) 20000 直接人工(1000×4) 4000 变动性制造费(1000×12) 120000 机会成本 2000 38000 差量成本(外购比自制) 2000 由上述分析可见,外购方案的成本比自制方案的成本 高2000元,因此采用自制为宜