东北财经大学职业技术学院 第六章经营决策 五、半成品出售或进一步加工的决策 半成品出售或进一步加工这类问题决策的提出一般是由于 企业所生产的产品完成了一定的加工程序就可以出售。也可以 进一步加工使之更加完善后再行出售,后者售价比前者高一些, 但需追加一定的成本。因此,这类问题的决策分析可采用差量 损益分析法来进行。应该指出:半成品在一步加工以前所发生 的成本不论是变动成本还是固定成本,在决策分析中都是非相 关成本,不必考虑。只需进一步加工后所增加的收入大于进一 步加工后所追加的成本就应进一步加工。反之,如果进一步加 工后所增加的收入小于进一步加工后所追加的成本就不宜进 步加工

第六章 经营决策 五、半成品出售或进一步加工的决策 半成品出售或进一步加工这类问题决策的提出一般是由于 企业所生产的产品完成了一定的加工程序就可以出售。也可以 进一步加工使之更加完善后再行出售,后者售价比前者高一些, 但需追加一定的成本。因此,这类问题的决策分析可采用差量 损益分析法来进行。应该指出:半成品在一步加工以前所发生 的成本不论是变动成本还是固定成本,在决策分析中都是非相 关成本,不必考虑。只需进一步加工后所增加的收入大于进一 步加工后所追加的成本就应进一步加工。反之,如果进一步加 工后所增加的收入小于进一步加工后所追加的成本就不宜进一 步加工

东北财经大学职业枝术学院 第六章经营决策 例:某企业生产某产品,年产销量为20000件。如 加工成半成品销售给其他企业单位售价为30元。单位变 动成本为20元。单位固定成本为5元(固定成本总额为 100000元,每件产品袋子发摊5元)如加工成产品对外 销售。其单位售价可提高4元。单位变动成本将增加3元。 并需购买一台价值为8000元的专用设备。该项设备无其 他用途。报废时无残值。试根据上述资料作出半成品出 售或进一步加工的决策

第六章 经营决策 例:某企业生产某产品,年产销量为20000件。如 加工成半成品销售给其他企业单位售价为30元。单位变 动成本为20元。单位固定成本为5元(固定成本总额为 100000元,每件产品袋子发摊5元)如加工成产品对外 销售。其单位售价可提高4元。单位变动成本将增加3元。 并需购买一台价值为8000元的专用设备。该项设备无其 他用途。报废时无残值。试根据上述资料作出半成品出 售或进一步加工的决策

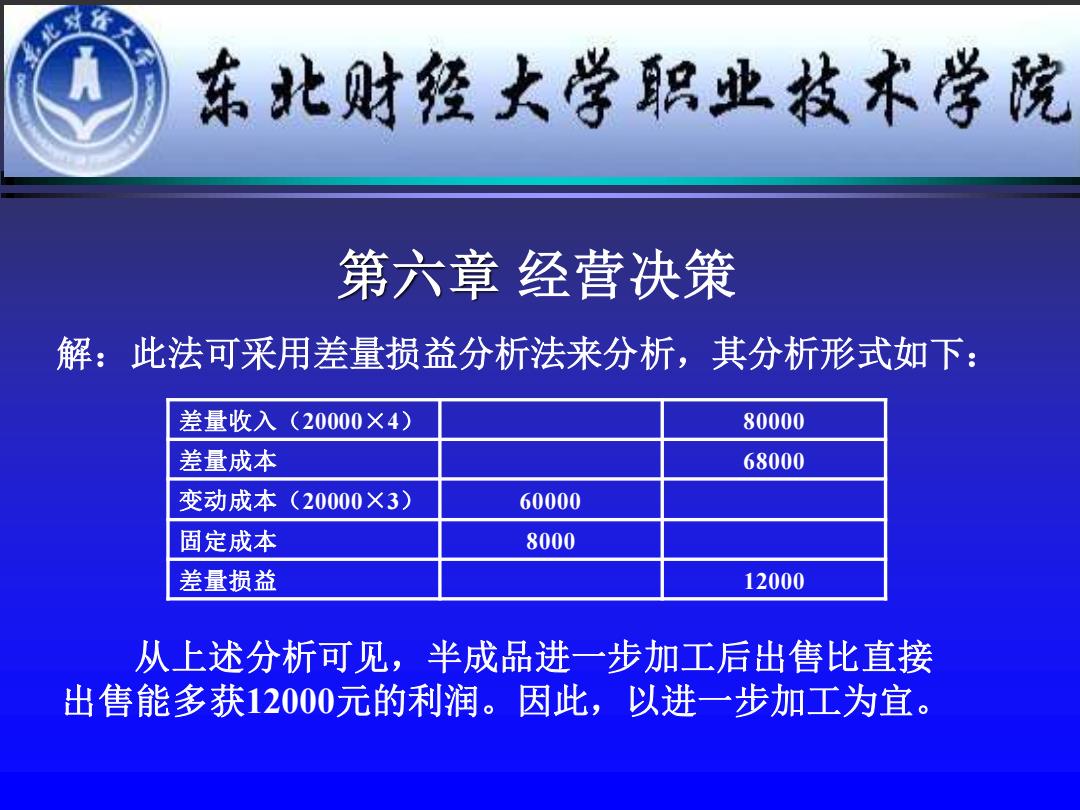

东北财经大学职业枝术学院 第六章经营决策 解:此法可采用差量损益分析法来分析,其分析形式如下: 差量收入(20000×4) 80000 差量成本 68000 变动成本(20000×3) 60000 固定成本 8000 差量损益 12000 从上述分析可见,半成品进一步加工后出售比直接 出售能多获12000元的利润。因此,以进一步加工为宜

第六章 经营决策 解:此法可采用差量损益分析法来分析,其分析形式如下: 差量收入(20000×4) 80000 差量成本 68000 变动成本(20000×3) 60000 固定成本 8000 差量损益 12000 从上述分析可见,半成品进一步加工后出售比直接 出售能多获12000元的利润。因此,以进一步加工为宜

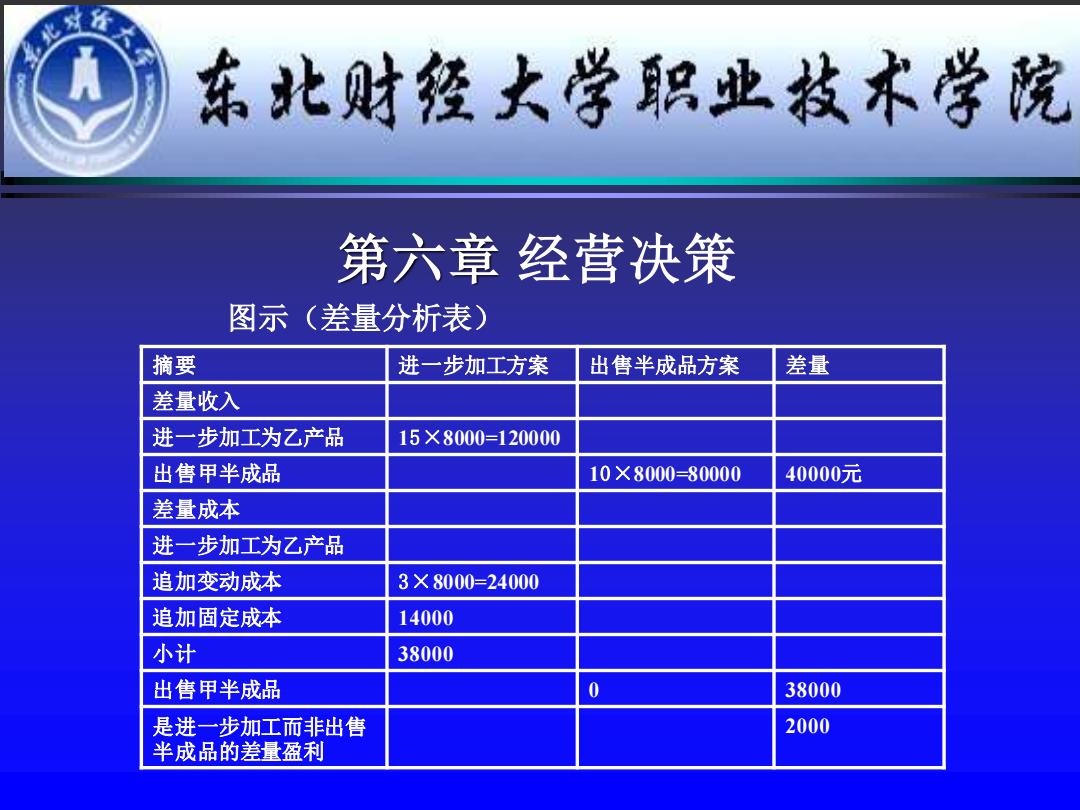

东北财经大学职业枝术学院 第六章经营决策 例如:假定华兴公司每年生产甲产品8000件,单位变动 成本为4元,单位固定成本为2元。销售单价为10。如把甲产 品进一步加工为乙产品。销售单价可提高到15元。但需追加 单位变动成本3元。专属固定成本14000元。要求作出是生产 甲产品还是生产乙产品的决策分析。 分析结果如下图,进一步加工为乙产品再行出售较直接 出售产成品甲能多获盈利2000元。证明进一步加工的方案较 为有利

第六章 经营决策 例如:假定华兴公司每年生产甲产品8000件,单位变动 成本为4元,单位固定成本为2元。销售单价为10。如把甲产 品进一步加工为乙产品。销售单价可提高到15元。但需追加 单位变动成本3元。专属固定成本14000元。要求作出是生产 甲产品还是生产乙产品的决策分析。 分析结果如下图,进一步加工为乙产品再行出售较直接 出售产成品甲能多获盈利2000元。证明进一步加工的方案较 为有利

东北财经大学职业枝术学院 第六章经营决策 图示(差量分析表) 摘要 进一步加工方案 出售半成品方案 差量 差量收入 进一步加工为乙产品 15X8000=120000 出售甲半成品 10X8000=80000 40000元 差量成本 进一步加工为乙产品 追加变动成本 3×8000-24000 追加固定成本 14000 小计 38000 出售甲半成品 38000 是进一步加工而非出售 2000 半成品的差量盈利

第六章 经营决策 图示(差量分析表) 摘要 进一步加工方案 出售半成品方案 差量 差量收入 进一步加工为乙产品 15×8000=120000 出售甲半成品 10×8000=80000 40000元 差量成本 进一步加工为乙产品 追加变动成本 3×8000=24000 追加固定成本 14000 小计 38000 出售甲半成品 0 38000 是进一步加工而非出售 半成品的差量盈利 2000