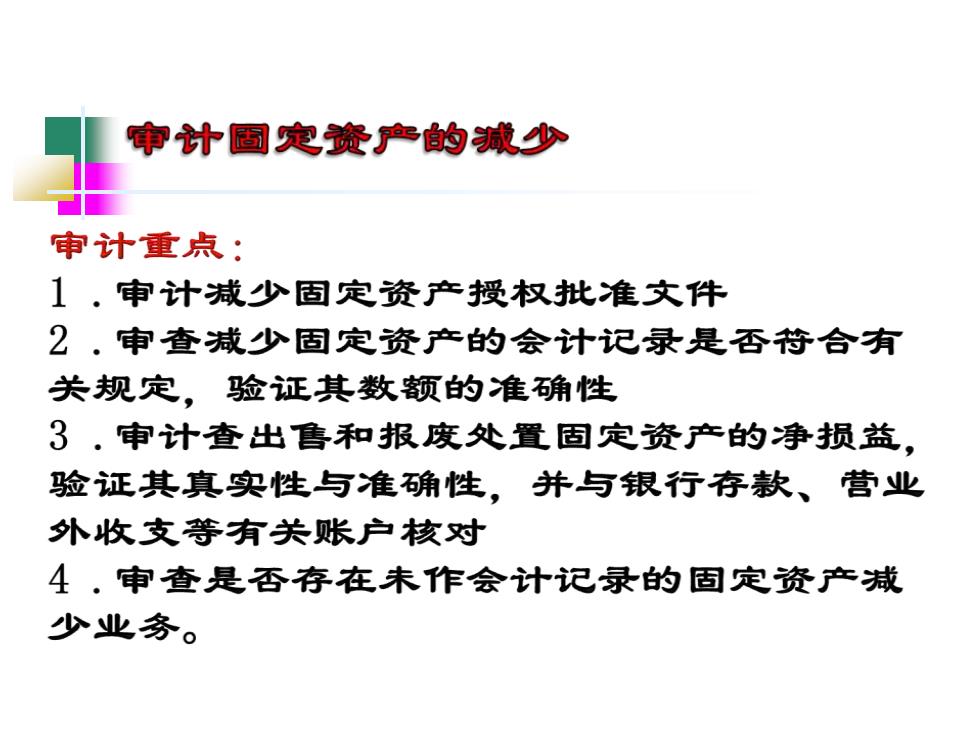

审计固定资产的减少 审计重点: 1.审计减少固定资产授权批准文件 2.审查减少固定资产的会计记录是否符合有 关规定,验证其数额的准确性 3.审计查出善和报度处置固定资产的净损益, 验证其真实性与准确性,并与银行存款、营业 外收支等有关账户核对 4.审查是否存在未作会计记录的固定资产减 少业务

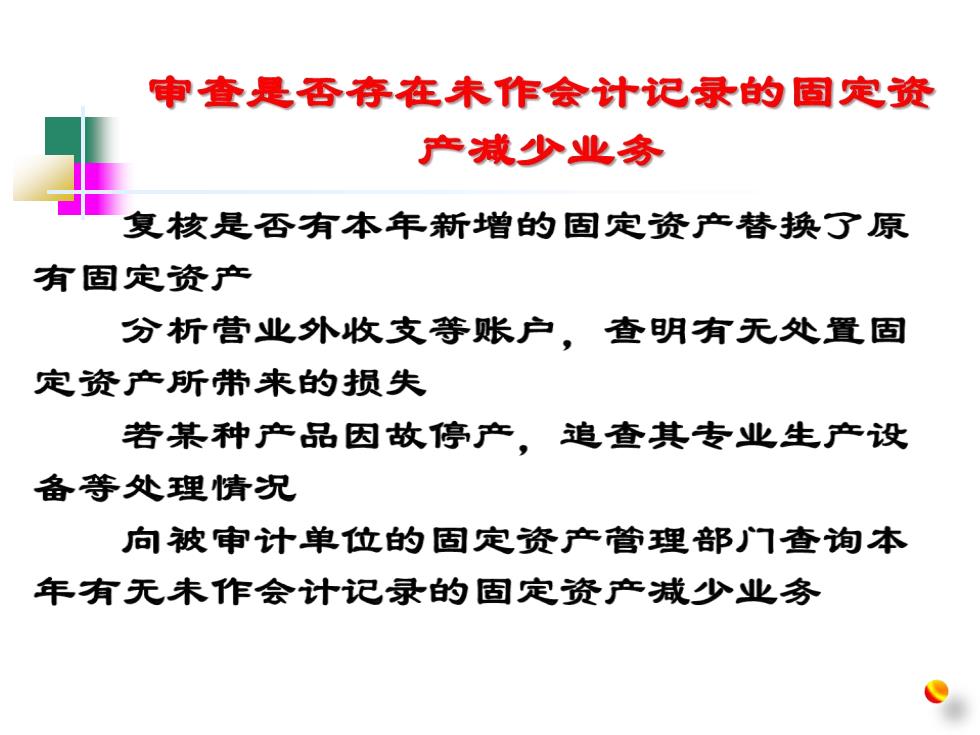

审查是否存在未作会计记录的固定资 产减少业务 复核是否有本年新增的固定资产替换了原 有固定资产 分析营业外收支等账户,查明有无处置固 定资产所带来的损失 若某种产品因故停产,追查其专业生产设 备等处理情况 向被审计单位的固定资产管理部门查询本 年有无未作会计记录的固定资产减少业务

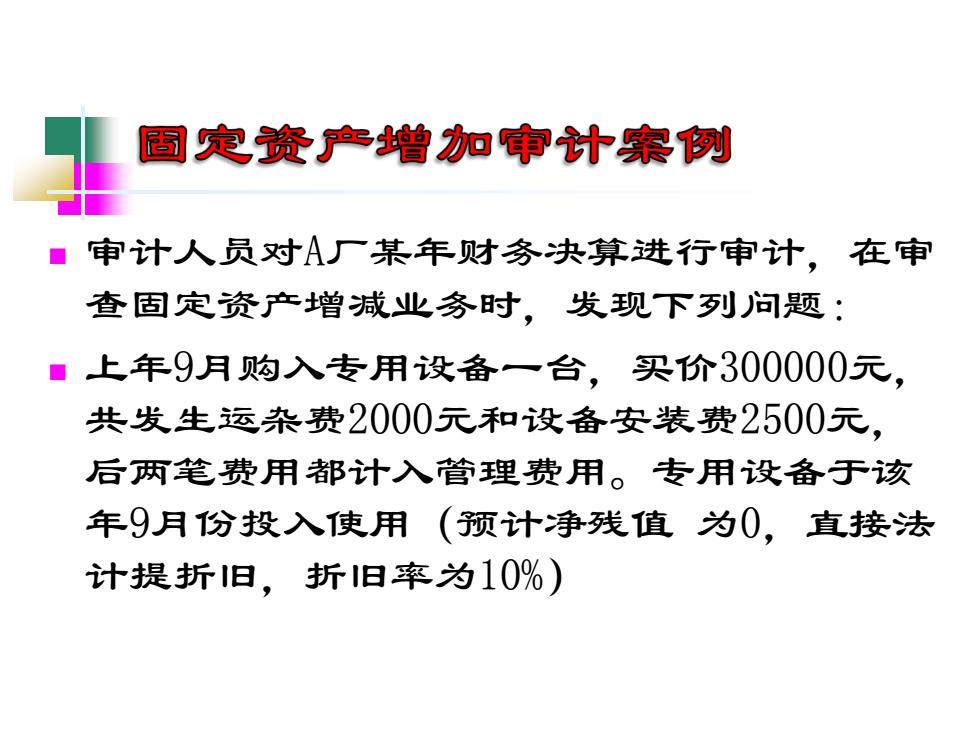

固定资产赠加审计案例 审计人员对A厂某年财务决算进行审计,在审 查固定资产增减业务时,发现下列问题: ■上年9月购入专用设备一台,买价300000元, 共发生运杂费2000元和设备安装费2500元, 后两笔费用都计入管理费用。专用设备于该 年9月份投入使用(预计净残值为0,直接法 计提折旧,折旧率为10%)

◼ 审计人员对A厂某年财务决算进行审计,在审 查固定资产增减业务时,发现下列问题: ◼ 上年9月购入专用设备一台,买价300000元, 共发生运杂费2000元和设备安装费2500元, 后两笔费用都计入管理费用。专用设备于该 年9月份投入使用(预计净残值 为0,直接法 计提折旧,折旧率为10%)

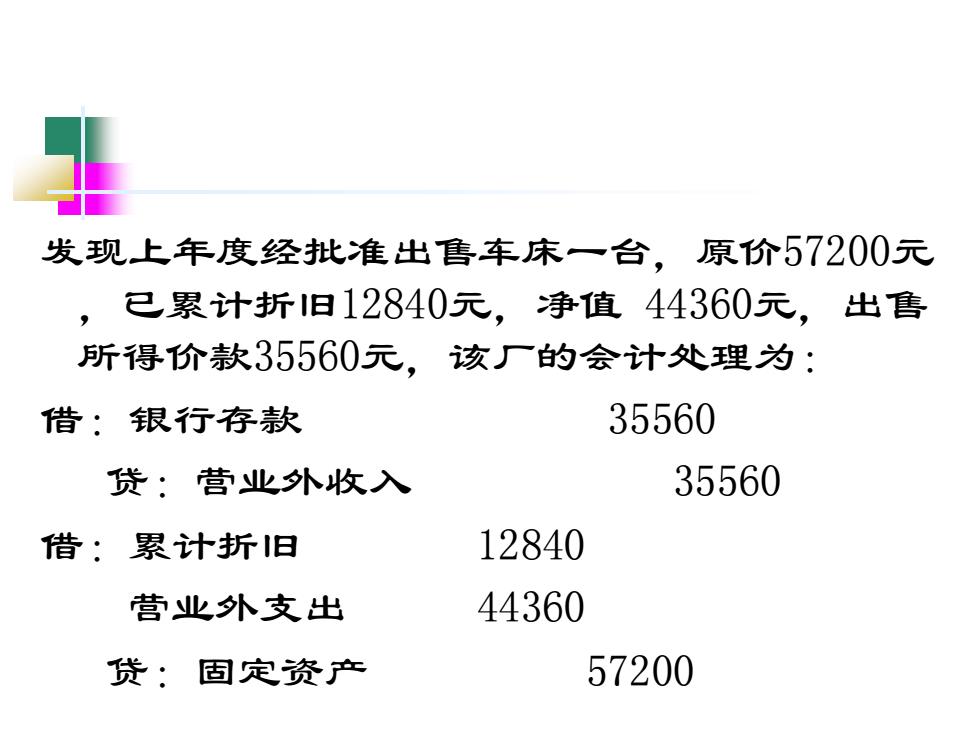

发现上年度经批准出善车床一台,原价57200元 ,已累计折旧12840元,净值44360元,出售 所得价款35560元,该厂的会计处理为: 借:银行存款 35560 贷:营业外收入 35560 借:累计折旧 12840 营业外支出 44360 贷:固定资产 57200

发现上年度经批准出售车床一台,原价57200元 ,已累计折旧12840元,净值 44360元,出售 所得价款35560元,该厂的会计处理为: 借:银行存款 35560 贷:营业外收入 35560 借:累计折旧 12840 营业外支出 44360 贷:固定资产 57200

要求: 根据上述资料,分析指出所存在的问 题的性质,并根据审计结果,分别编制调 整分录

要求: 根据上述资料,分析指出所存在的问 题的性质,并根据审计结果,分别编制调 整分录