第十四章 筹资写投资循环审计

筹资写投资循环 借款交易 筹资活动 筹资与投资循环 股东权益交易 一权益性投资交易 投资活动 债权性投资交易

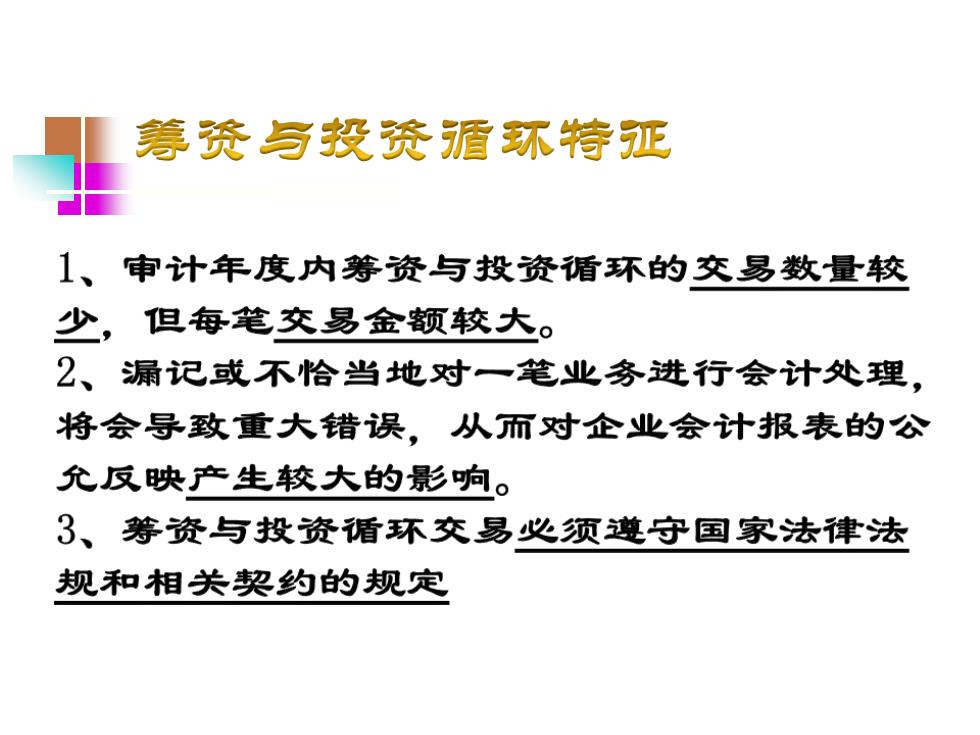

筹资写投资盾环特征 1、审计年度内筹资与投资循环的交易数量较 少,但每笔交易金额较大。 2、漏记或不恰当地对一笔业务进行会计处理, 将会导致重大错误,从而对企业会计报表的公 允反映产生较大的影响。 3、筹资与投资循环交易必须遵守国家法律法 规和相关契约的规定

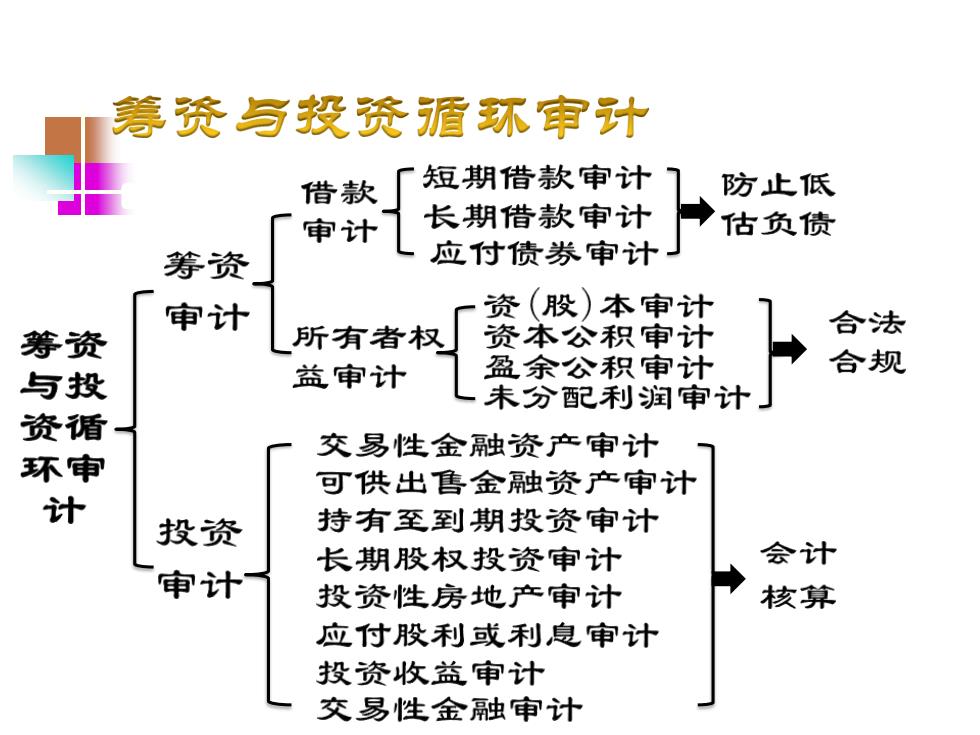

筹资写投资循环审计 借款 短期借款审计 防止低 审计 长期借款审计 估负债 筹资 应付债券审计 审计 资(股)本审计 所有者权] 资本公积审计 合法 筹资 与投 益审计 盈余公积审计 合规 未分配利润审计 资循 交易性金融资产审计 环审 可供出售金融资产审计 计 投资 持有至到期投资审计 长期股权投资审计 会计 审计 投资性房地产审计 核算 应付股利或利息审计 投资收益审计 交易性金融审计

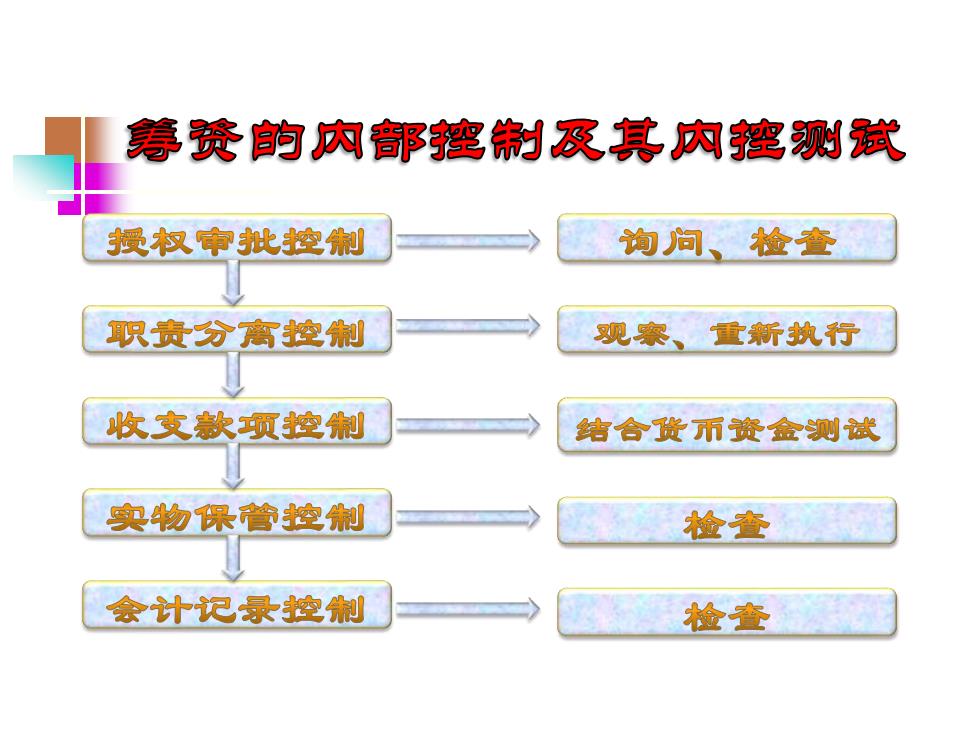

筹资的内邹控制及其内控测武 授权审批控荆 询问、检查 职责分离控制 观察、重新执行 收支款须控制 结合货币资金侧试 实物保管控荆 检查 会计记录控削 检查