审计固定资产的曾加 固定资产增加的内容: 购入、自建、投资者投入、 更新改造增 加、债务人抵债增加、盘盈、融资祖赁、非 货币性交易

审计固定资产的赠加 审计重点: 合法性→授权、 经营需要等 合规性→计价 所有权 分类→资本性支出与收益性支出 记录 审计注意事项: P319-410

固定资产新月审计案例一 审计小组对明发公司2006年的财务报告进行审计。 在对该企业的固定资产进行审计时,发现以下 问题: 1.审计人员发现A公司2006年10月购入一台设备, 供销售部门使用。价款为580万元,运杂费及 设备安装费支出为72万元,运杂费及设备安装 费均计入“销售费用”账户。该固定资产于 当月安装完毕并投入使用。(假设该固定资产 预计使用期为5年,按直线计提折旧,预计净 残值率为5%)

审计小组对明发公司2006年的财务报告进行审计。 在对该企业的固定资产进行审计时,发现以下 问题: 1.审计人员发现A公司2006年10月购入一台设备, 供销售部门使用。价款为580万元,运杂费及 设备安装费支出为72万元,运杂费及设备安装 费均计入“销售费用 ”账户。该固定资产于 当月安装完毕并投入使用。(假设该固定资产 预计使用期为5年,按直线计提折旧,预计净 残值率为5%)

2,审计人员在对固定资产折旧的总体合理性进 行分析时发现,办公设备5-9月份计提的折旧 额明显高于其他月份,进一步审查确认公司 所有夏季使用的空调设备,只按实际使用月 份(5-9月)计提折旧。每月计提折旧额为 50000元。 要求: 分析存在的问题并作出相关的账项调整

2.审计人员在对固定资产折旧的总体合理性进 行分析时发现,办公设备5-9月份计提的折旧 额明显高于其他月份,进一步审查确认公司 所有夏季使用的空调设备,只按实际使用月 份(5-9月)计提折旧。每月计提折旧额为 50000元。 要求: 分析存在的问题并作出相关的账项调整

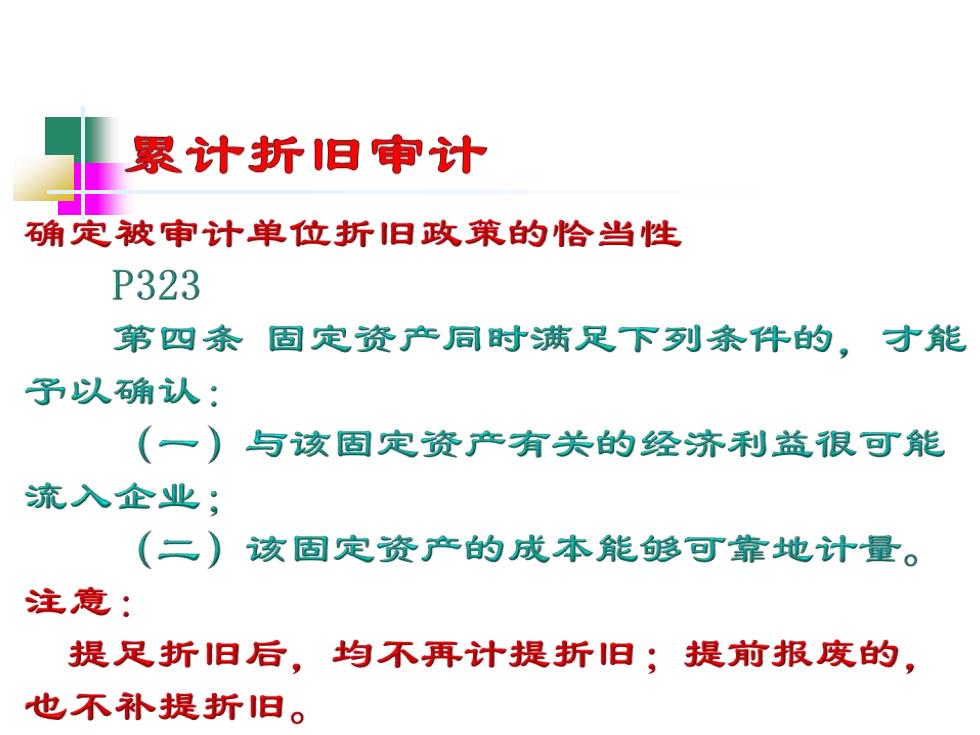

累计折日申计 确定被审计单位折旧政策的恰当性 P323 第四条 固定资产同时满足下列条件的。才能 予以确认: (一)与该固定资产有关的经济利益很可能 流入企业; (二) 该固定资产的成本能够可靠地计量。 注意: 提足折旧后,均不再计提折旧:提前报度的, 也不补提折旧