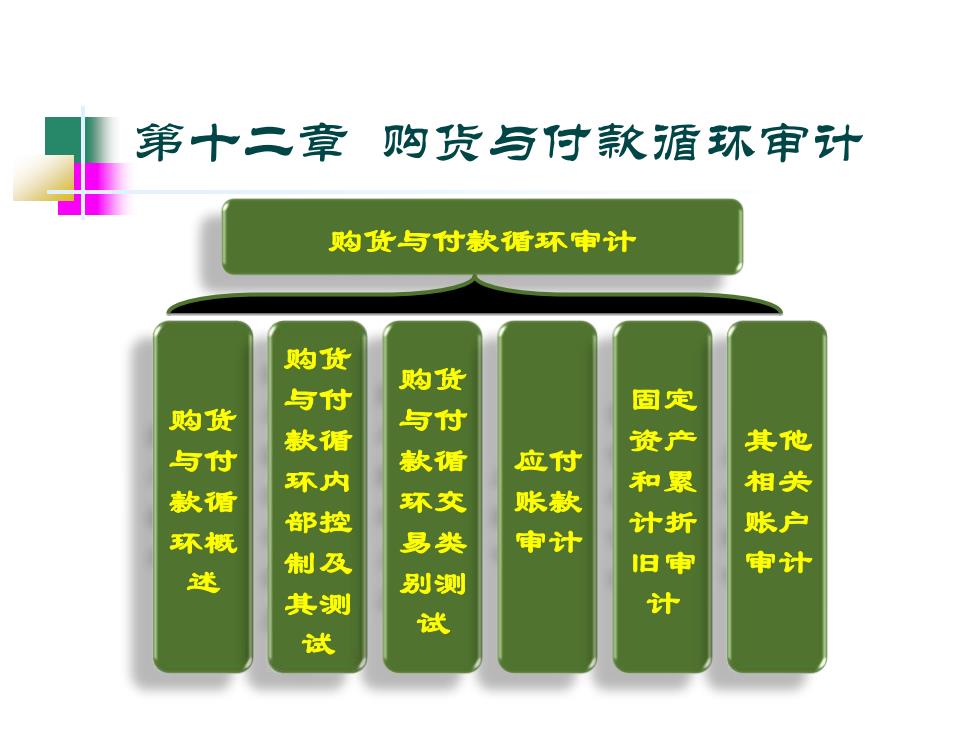

第十二章 购货写付款循环审计 购货与付款婚环审计 购货 购货 与付 固定 购货 与付 款循 资产 其他 与付 款循 应付 环内 和累 相关 款循 环交 账款 都控 计折 账户 环概 易类 审计 制及 旧审 审计 述 别测 其测 计 试 试

第十二章 购货与付款循环审计 购货与付款循环审计 购货 与付 款循 环概 述 购货 与付 款循 环内 部控 制及 其测 试 购货 与付 款循 环交 易类 别测 试 应付 账款 审计 固定 资产 和累 计折 旧审 计 其他 相关 账户 审计

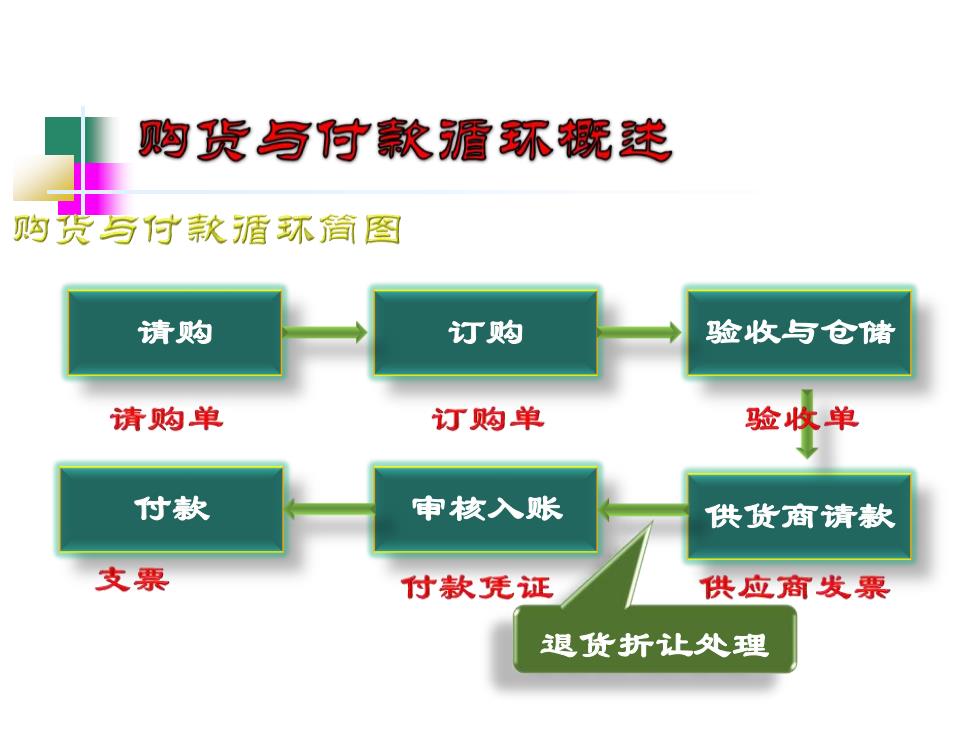

购货写付款眉环概类 购贷与付款循环简图 请购 订购 验收与仓储 请购单 订购单 验收单 付款 审核入账 供货商请款 支票 付款凭证 供应商发票 退货折让处理

请购 订购 验收与仓储 付款 审核入账 供货商请款 退货折让处理

购货写付款眉环内部筏制及测弑 具体内容见P308表14-4

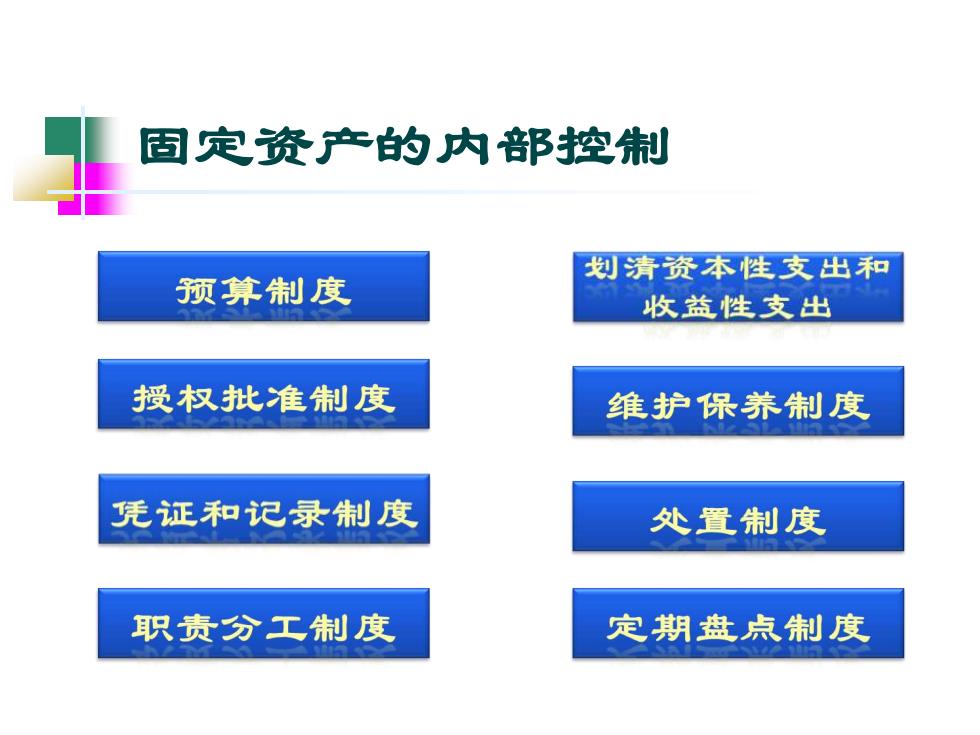

固定资产的内都控制 划清资本性支出和 预算制度 收益性支出 授权批准制度 维护保养制度 凭证和记录制度 处置制度 职责分工制度 定期盘点制度

固定资产的内部控制

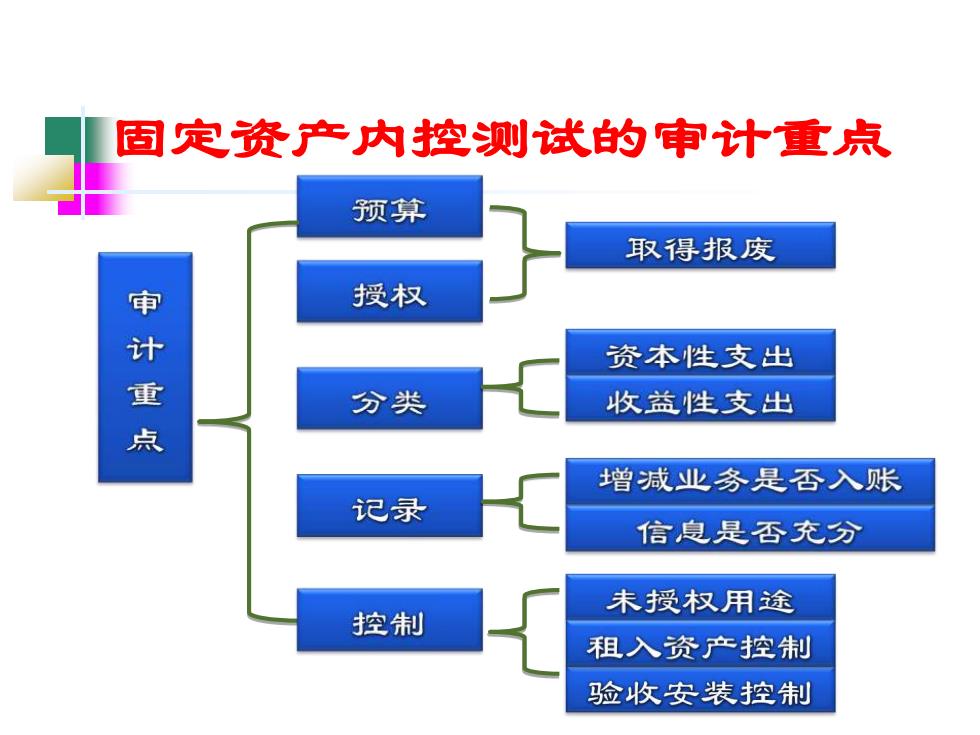

固定资产内控测试的申计重点 预算 取得报废 授权 计重点 资本性支出 分类 收益性支出 增减业务是否入账 记录 信息是否充分 未授权用途 控制 租入资产控制 验收安装控制

固定资产内控测试的审计重点