第十六章终结审计与审计报告

终结审计的实务流程 1、名开项目组会议 2、与被审计单位名开总结会 3、编制正式的试并平衡表 4、对财务报表进行总体复枝 5、解决项目组成员间的意见分歧 6、评价申计结果,形成审计意见 7、项目负责经理复枝工作底稿

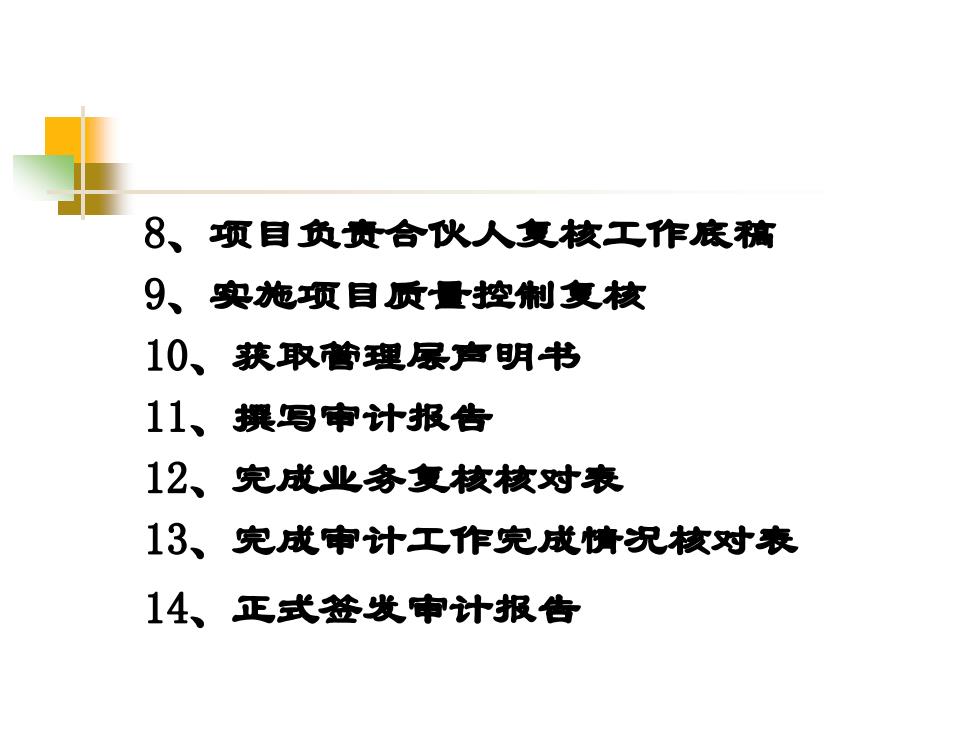

8、项目负贵合伙人复枝工作底高 9、实施项目质量控制复核 10、获取着理尿声明书 11、 误写审计报告 12、 完成业务复核核对表 13、完成审计工作完成情况枝对表 14、正式签发审计报告

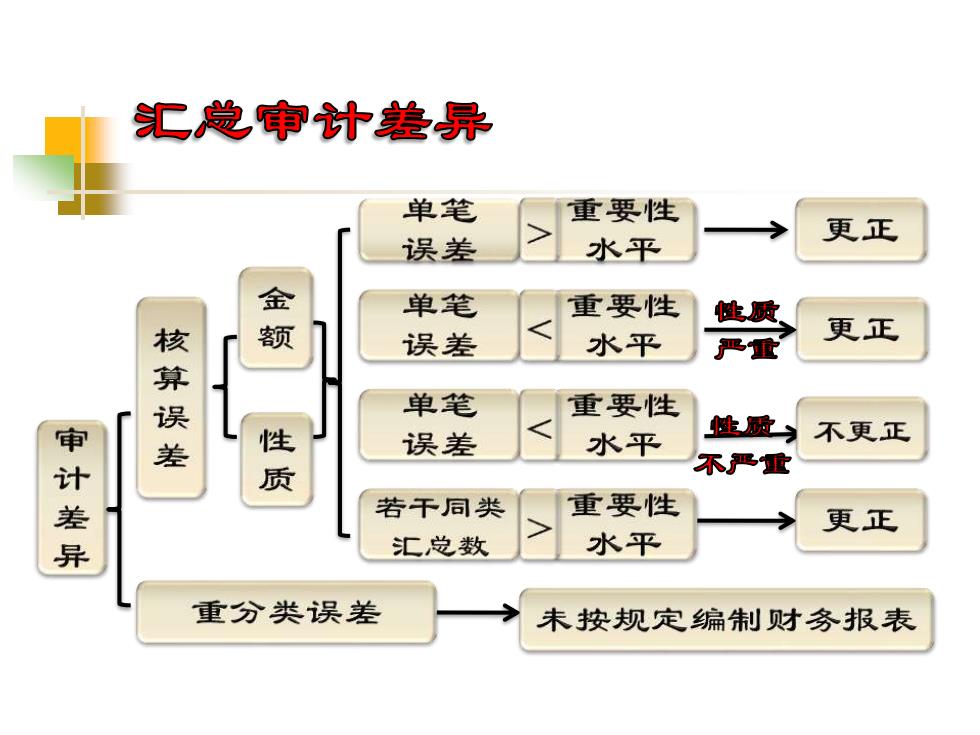

汇党审计差异 单笔 重要性 误差 水平 更正 金 单笔 重要性 性质 额 更正 核算误 误差 水平 重 单笔 重要性 审 性 误差 水平 性质 不更正 质 不严重 计差异 若干同类 重要性 更正 汇总数 水平 重分类误差 未按规定编制财务报表

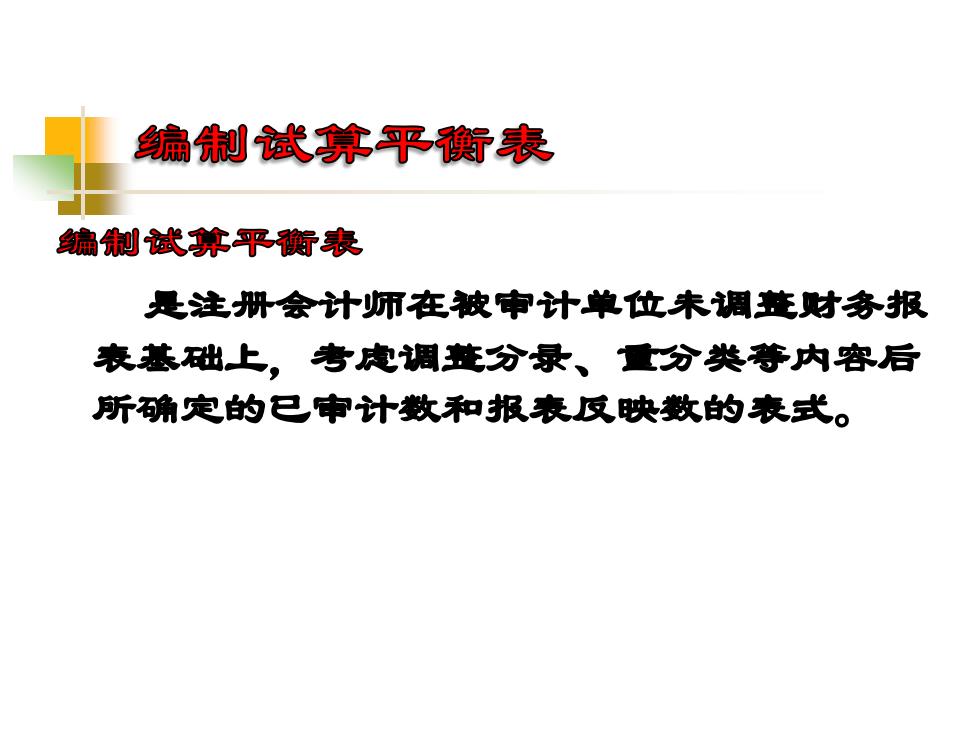

编制武餘平斯表 编制试染平衡表 是注册会计师在被审计单位朱调整财务报 表基础上,考虎调巷分录、重分类等内容后 所确定的已申计数和报表反映数的表式