评价固定资产内控 固定资产内部控制执行情况能在多大 程度上确保被审计单位会计记录的回靠性 和正确性 内控执行的有效性。能在多大程序上 保护固定资产的完整性

评价固定资产内控

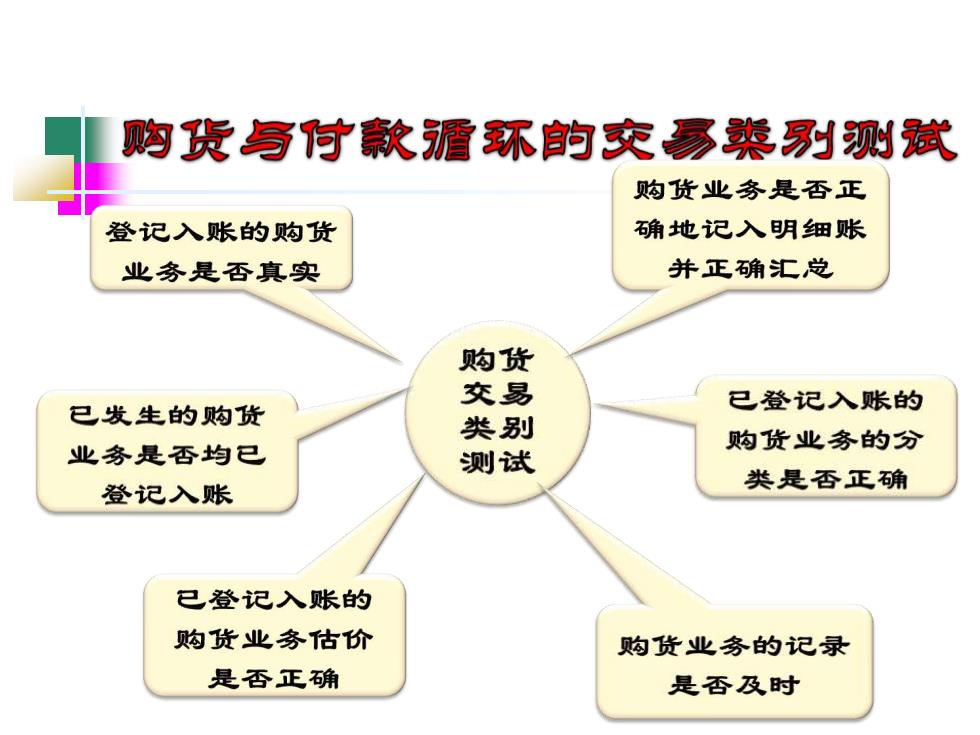

购货付款盾环的交易类列观侧赋 购货业务是否正 登记入账的购货 确地记入明细账 业务是否真实 并正确汇总 购货 交易 已发生的购货 已登记入账的 类别 业务是否均已 购货业务的分 测试 登记入账 类是否正确 已登记入账的 购货业务估价 购货业务的记录 是否正确 是否及时

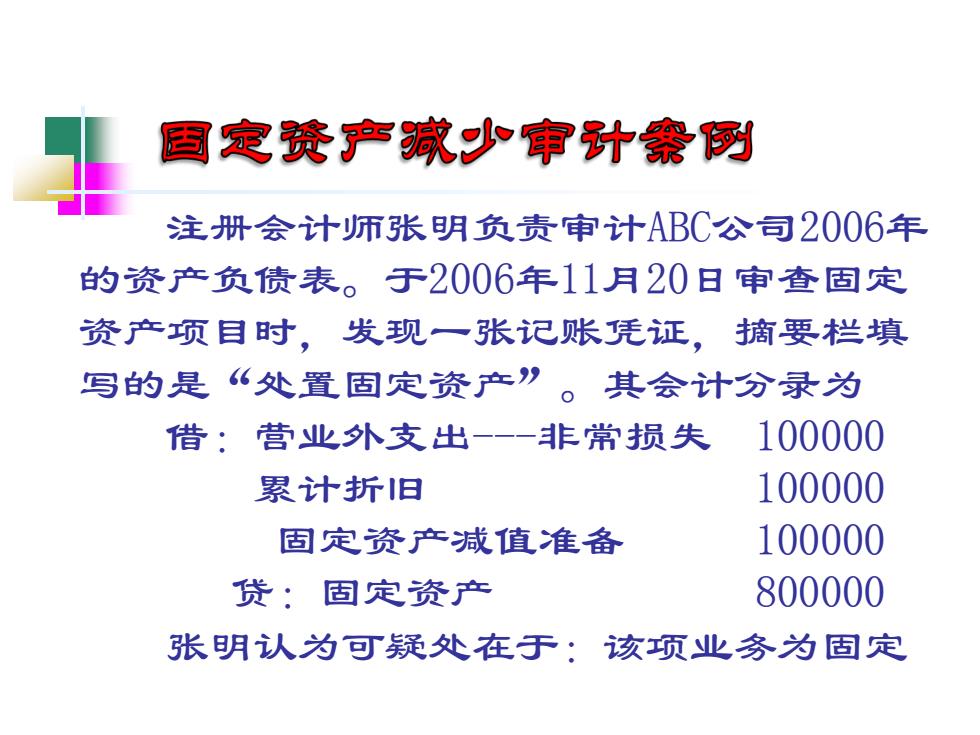

固定资产减少审计黍例 注册会计师张明负责审计ABC公司2006年 的资产负债表。于2006年11月20日审查固定 资产项目时,发现一张记账凭证,摘要栏填 写的是“处置固定资产”。其会计分录为 借:营业外支出一一一非常损失 100000 累计折日 100000 固定资产减值准备 100000 贷:固定资产 800000 张明认为可疑处在于:该项业务为固定

注册会计师张明负责审计ABC公司2006年 的资产负债表。于2006年11月20日审查固定 资产项目时,发现一张记账凭证,摘要栏填 写的是“处置固定资产”。其会计分录为 借:营业外支出-非常损失 100000 累计折旧 100000 固定资产减值准备 100000 贷:固定资产 800000 张明认为可疑处在于:该项业务为固定

资产处置业务却未通过“固定资产清理”账户 核算;报废时,该项固定资产的净额占其原值 的比例高达75%。于是,调阅了资产保管部门 的该固定资产的卡片,卡片显示该项固定资产 实际使用年限只有一年。询问该公司车间有关 人员得知,该资产购入不久因公司转产而被闲 置,公司于2006年10月5日将其变卖。进一步 确认, 变卖价款50万元归入了公司的“小金库” 要求:分析该公司存在的问题并作出相关处理

资产处置业务却未通过“固定资产清理”账户 核算;报废时,该项固定资产的净额占其原值 的比例高达75%。于是,调阅了资产保管部门 的该固定资产的卡片,卡片显示该项固定资产 实际使用年限只有一年。询问该公司车间有关 人员得知,该资产购入不久因公司转产而被闲 置,公司于2006年10月5日将其变卖。进一步 确认,变卖价款50万元归入了公司的“小金库” 要求: 分析该公司存在的问题并作出相关处理

审计固定资产的减少 固定资产减少的内容: 出鲁、报度、毁损、盘亏、其他单位投 资转出 审计目的: 查明已减少的固定资产是否已做相应的 会计处理