第十三章 生写服务循环南计

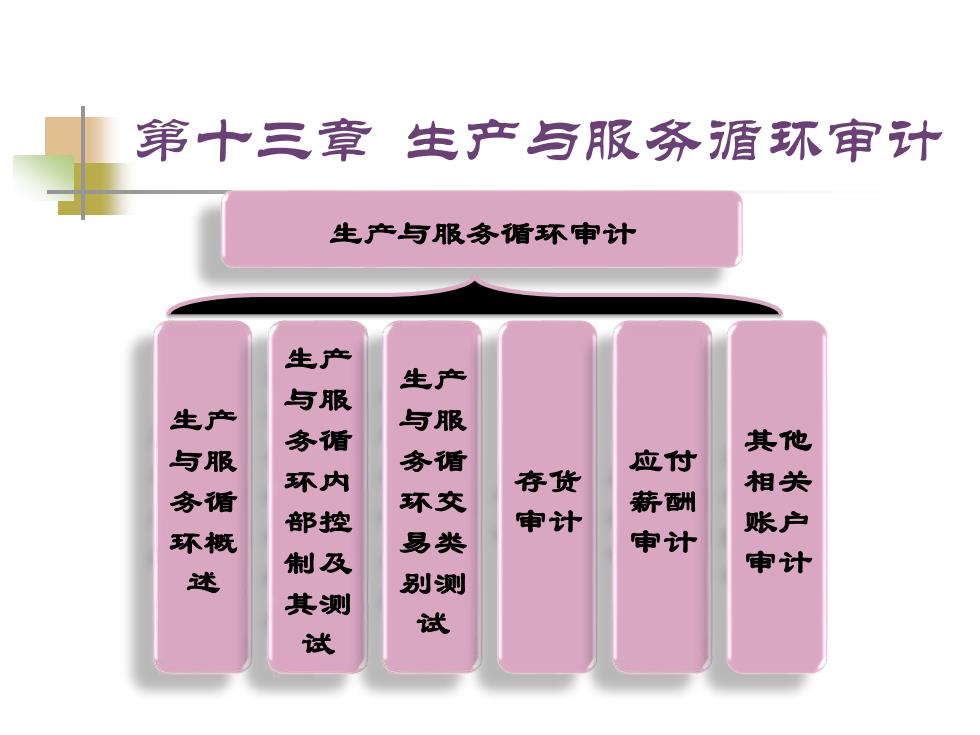

第十三章生产写服务盾环审计 生产与服务循环审计 生产 与服 生产 生产 与服 务循 其他 与服 务循 应付 环内 存货 相关 务循 环交 薪酬 部控 审计 账户 环概 易类 审计 制及 审计 述 别测 其测 试 试

第十三章 生产与服务循环审计 生产与服务循环审计 生产 与服 务循 环概 述 生产 与服 务循 环内 部控 制及 其测 试 生产 与服 务循 环交 易类 别测 试 存货 审计 应付 薪酬 审计 其他 相关 账户 审计

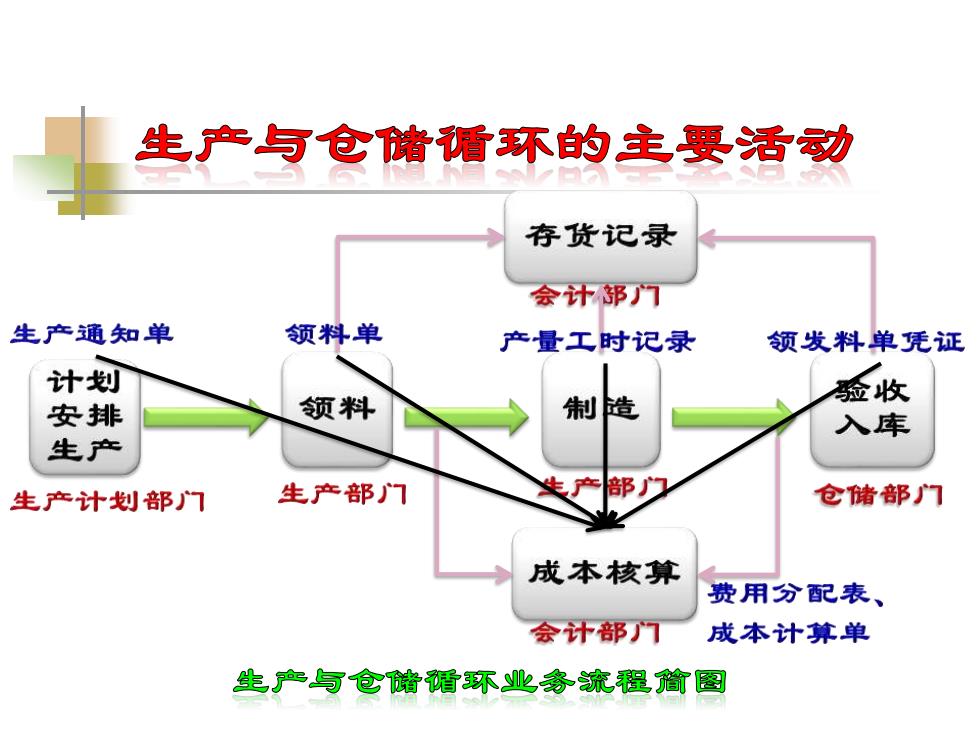

生产与仓储循环的主要活动 存货记录 会计部门 生产通知单 领料单 产量工时记录 领发料单凭证 计划 姦收 安排 领料 制造 入库 生产 生产计划部门 生产部门 部门 仓储部门 成本核算 费用分配表、 会计部门 成本计算单 生产与仓储婿不业务流程简图

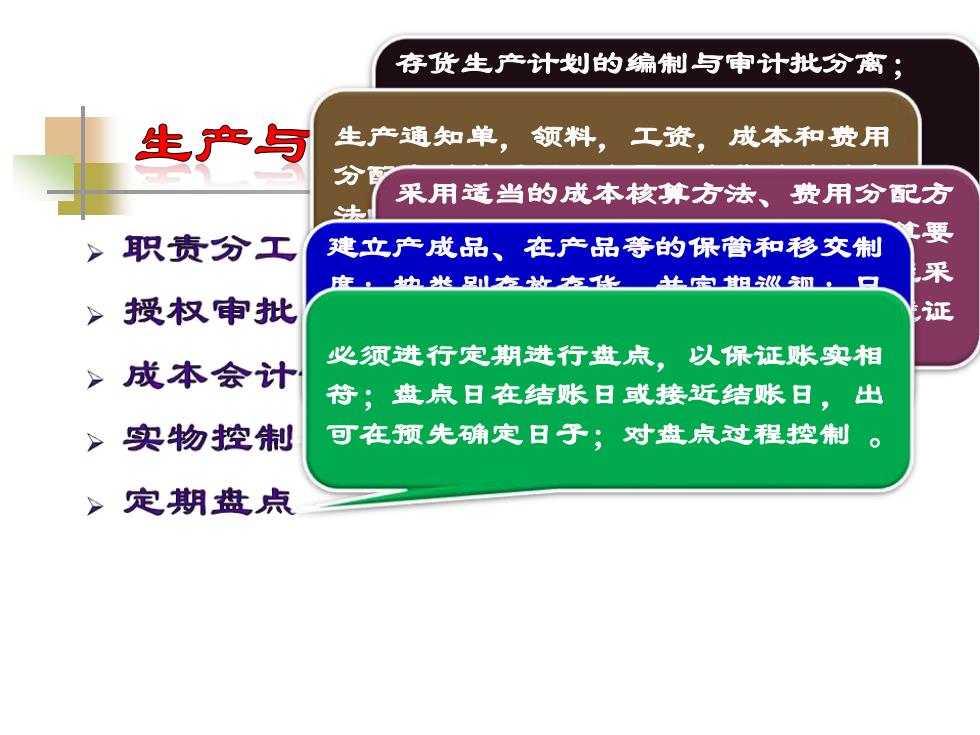

存货生产计划的编制与审计批分离; 生产与 生产通知单,领料,工资,成本和费用 分 采用适当的成本核算方法、费用分配方 法 要 职责分工 建立产成品、在产品等的保管和移交制 脏h米只点故点华共白如地n,口 采 授权审批 证 必须进行定期进行盘点。以保证账实相 成本会计 符;盘点日在结账日或接近结账日,出 实物控制 可在预先确定日子:对盘点过程控制。 定期盘点

存货生产计划的编制与审计批分离; 存货的验收与生产部门要分离; 存货的保管与记录要分离; 存货的盘点人员应独立于存货的保管、 使用与记录人员 生产通知单,领料,工资,成本和费用 分配方法的采用和变更,存货计价计方 法的采用和变更,存货的盘盈、盘亏、 毁损等的处置须经批准。 采用适当的成本核算方法、费用分配方 法,且前后各项保持一致;成本核算要 以经审核的相关凭证为依据;尽可能采 取永续盘存抽进行存货管理;相关凭证 按顺序编号。 建立产成品、在产品等的保管和移交制 度;按类别存放存货,并定期巡视;只 有经授权的人才能接触存货实物和相关 文件;存货入库需验收,出库需有经批 准的提货单 必须进行定期进行盘点,以保证账实相 符;盘点日在结账日或接近结账日,出 可在预先确定日子;对盘点过程控制

生产与仓储循环的控荆测试目标 生产与仓储循环的控制测试是在评价了生产 与仓储循环的内部控制设计合理并被执行的 基础上,考虑成本效益原则和风险水平,从 以下四个方面获取销售与收款循环的控制是 否有效运行的审计证据: ,1、生产与仓储循环的控制在所审计期间的不 同时点是如何运行的。 >2、控制是否一贯执行。 ,3、控制由谁执行。 4、控制以何种方式运行(人工控制还是自动 化控制)