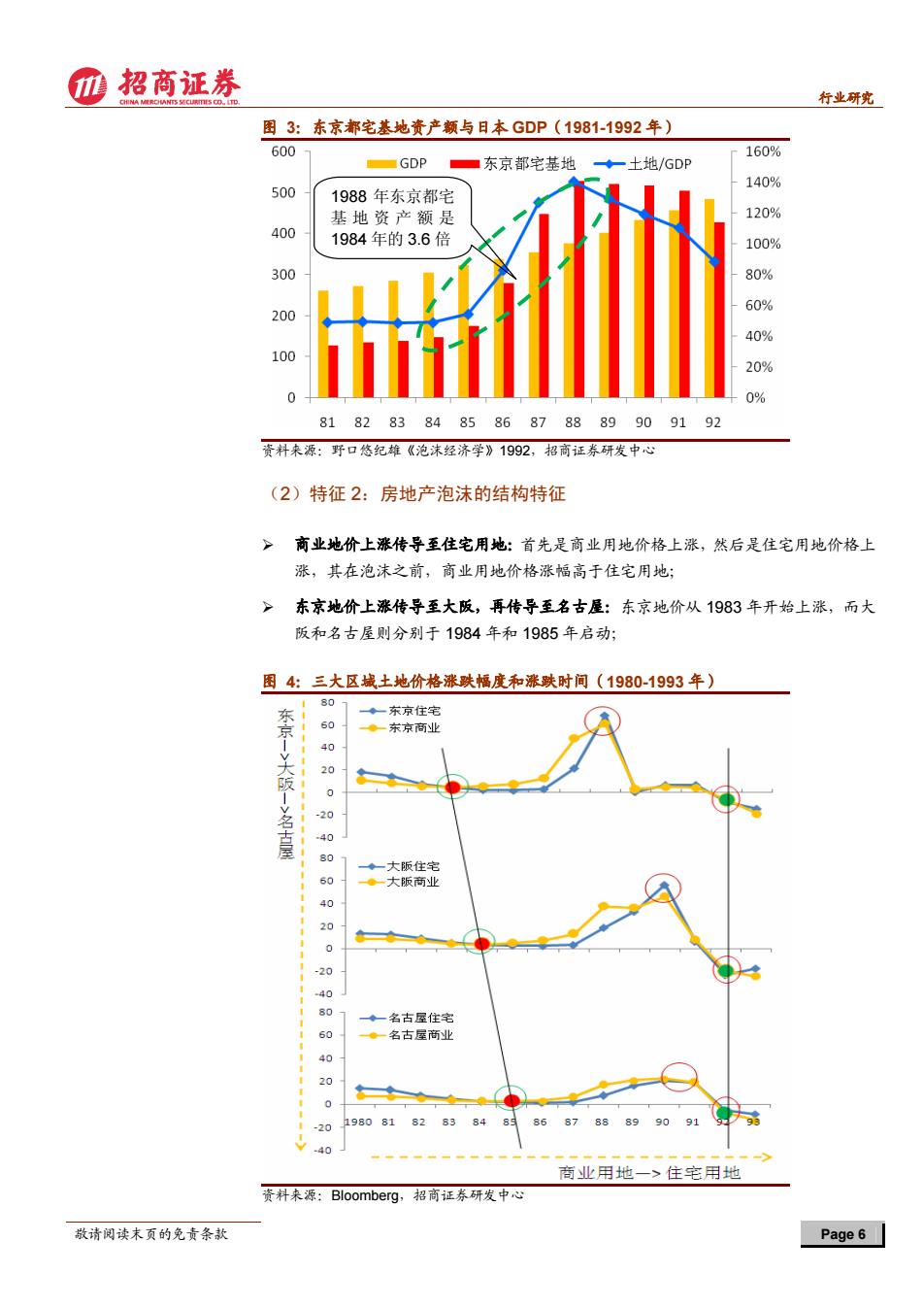

招商证券 行业研究 图3:东京都宅基地资产额与日本GDP(1981-1992年) 600 160% GDP ■东京都宅基地◆土地/GDP 140% 500 1988年东京都宅 基地资产额是 120% 400 1984年的3.6倍 100% 300 80% 60% 200 40% 100 20% 0 0% 818283848586878889909192 资料来源:野口悠纪雄《泡沫经济学》1992,招商证券研发中心 (2)特征2:房地产泡沫的结构特征 >商业地价上涨传导至住宅用地:首先是商业用地价格上涨,然后是住宅用地价格上 涨,其在泡沫之前,商业用地价格涨幅高于住宅用地: >东京地价上涨传导至大反,再传导至名古屋:东京地价从1983年开始上涨,而大 阪和名古屋则分别于1984年和1985年启动; 图4:三大区战土地价格涨跌幅度和涨跌时间(1980-1993年) 80 ◆一东京住宅 o 。东京商业 大饭 40 0 名古屋 -20 8 ◆一大阪住宅 ●一大版商业 4 0 -20 40 80 ◆一名古屋住宅 60 一◆名古屋商业 40 20 0 -20 198081 82 8384 8687 8889 9091 40 商业用地一>住宅用地 资料来源:Bloomberg,. 招商证券研发中心 敬请阅读末页的免责条款 Page 6

行业研究 敬请阅读末页的免责条款 Page 6 图 3:东京都宅基地资产额与日本 GDP(1981-1992 年) 资料来源:野口悠纪雄《泡沫经济学》1992,招商证券研发中心 (2)特征 2:房地产泡沫的结构特征 ¾ 商业地价上涨传导至住宅用地:首先是商业用地价格上涨,然后是住宅用地价格上 涨,其在泡沫之前,商业用地价格涨幅高于住宅用地; ¾ 东京地价上涨传导至大阪,再传导至名古屋:东京地价从 1983 年开始上涨,而大 阪和名古屋则分别于 1984 年和 1985 年启动; 图 4:三大区域土地价格涨跌幅度和涨跌时间(1980-1993 年) 资料来源:Bloomberg,招商证券研发中心 1988 年东京都宅 基地资产额是 1984 年的 3.6 倍

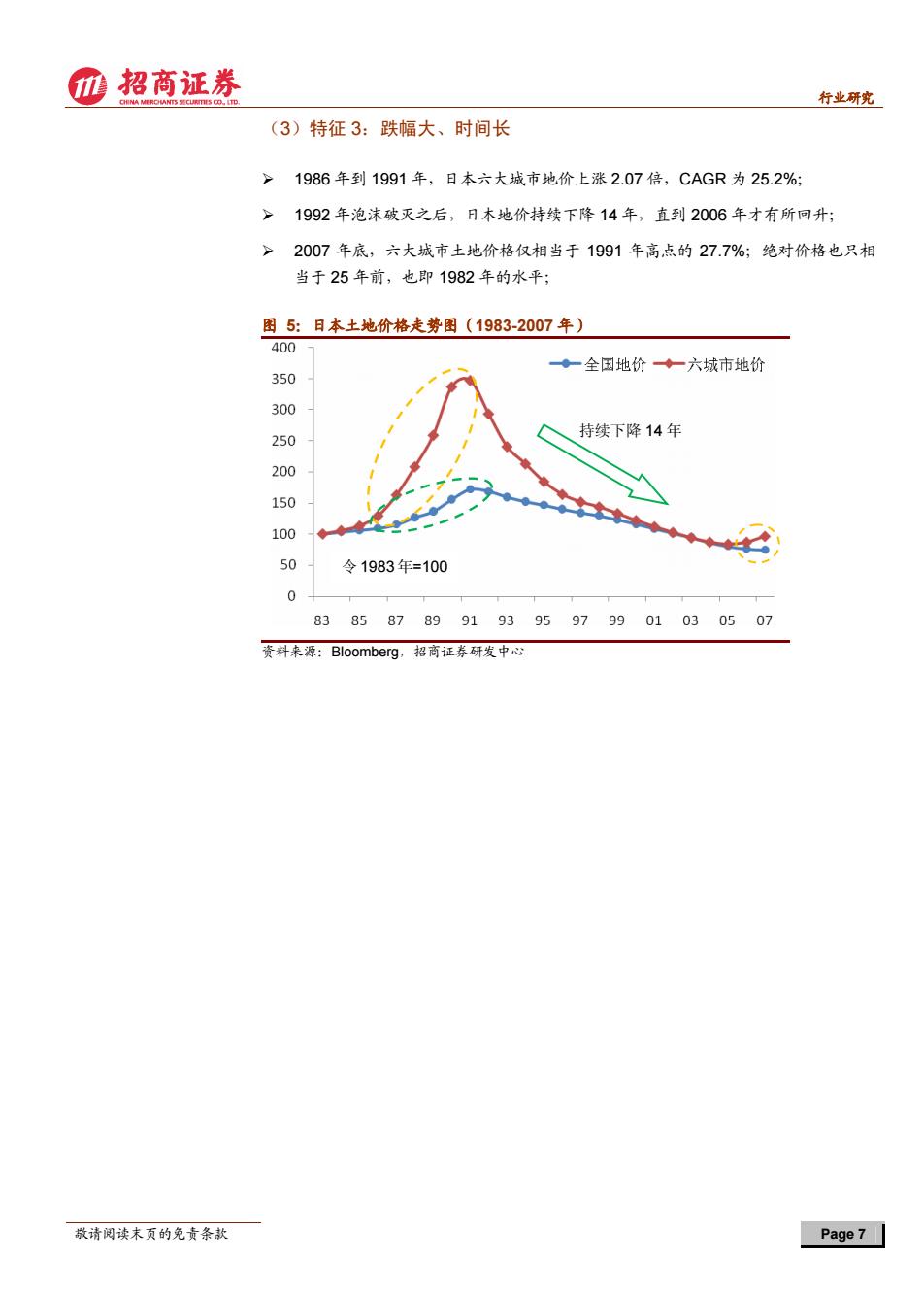

招商证券 行业研究 (3)特征3:跌幅大、时间长 1986年到1991年,日本六大城市地价上涨2.07倍,CAGR为25.2%; >1992年泡沫破灭之后,日本地价持续下降14年,直到2006年才有所回升; 2007年底,六大城市土地价格仅相当于1991年高点的27.7%;绝对价格也只相 当于25年前,也即1982年的水平; 图5:日本土地价格走势图(1983-2007年) 400 ◆一全因地价◆六城市地价 350 300 250 持续下降14年 200 150 100 50 令1983年=100 0 83 858789919395979901030507 资料来源:Bloomberg,招商证券研发中心 敬请阅读末页的免责条款 Page 7

行业研究 敬请阅读末页的免责条款 Page 7 (3)特征 3:跌幅大、时间长 ¾ 1986 年到 1991 年,日本六大城市地价上涨 2.07 倍,CAGR 为 25.2%; ¾ 1992 年泡沫破灭之后,日本地价持续下降 14 年,直到 2006 年才有所回升; ¾ 2007 年底,六大城市土地价格仅相当于 1991 年高点的 27.7%;绝对价格也只相 当于 25 年前,也即 1982 年的水平; 图 5:日本土地价格走势图(1983-2007 年) 资料来源:Bloomberg,招商证券研发中心 持续下降 14 年 令 1983年=100

招商证券 行业研究 一、房地产泡沫发生时的背景 日本房地产泡沫的形成和扩大,离不开当时日本所处的特定历史环境。因此,在分析日 本房地产泡沫的扩大机制之前,我们首先看下在1985年以前,包括土地市场在内的日 本宏微观经济的情况。 1、日本的城市化进程已经接近尾声 战后日本在创造举世瞩目的经济高增长奇迹的同时,也创造一个至今无人打破的城市化 发展纪录:1947年到1965年,仅仅18年的时间,日本城市化率由33.1%提高到68.1%, 年均提高1.94个百分点,年新增城市人口约228万人。其中1947年到1955年,城市 化率每年提高2.9个百分点,城市人口每年增加305万。到1985年,日本的城市化已 经达到76.7%,日本的城市化已经接近尾声。 图6:日本城市化进程(1947-2000年) 90.0% 80.0% 72.2%75.9%76.2%76.7%77.4%78.178.7% 68.1 70.0% 63.5% 60.0% 56.3% 50.0% 40.0% 37.5% 33.1% 30.0% 20.0% 10.0% 0.0% 194719501955196019651970197519801985199019952000 资料来源:日本统计局,招商证券研发中心 2、1980年代以前日本土地市场情况:“土地神话” (1)土地价格的总体趋势 与快速城市化相伴的是土地价格和房价的快速上涨。这在日本形成了所谓的“土地神 话”. 土地神话是指土地价格的上涨幅度会永远高于物价上涨幅度。主要是因为日本国土面积 非常狭小,土地被认为是最为可靠的财富,生产技术可以不断发展,商品可以不断生产 出来,国土面积却无法扩大,因此,土地价格似乎会只升不降。 日本统计局公布的资料显示:从1956年到1985年的30年间,日本名义GDP增长了 约38.6倍,而全国土地价格和六大城市平均土地价格分别增长41.8倍和56倍。这正 是土地神话的现实依据。 敬请阅读末页的免责条款 Page 8

行业研究 敬请阅读末页的免责条款 Page 8 一、房地产泡沫发生时的背景 日本房地产泡沫的形成和扩大,离不开当时日本所处的特定历史环境。因此,在分析日 本房地产泡沫的扩大机制之前,我们首先看下在 1985 年以前,包括土地市场在内的日 本宏微观经济的情况。 1、日本的城市化进程已经接近尾声 战后日本在创造举世瞩目的经济高增长奇迹的同时,也创造一个至今无人打破的城市化 发展纪录:1947 年到 1965 年,仅仅 18 年的时间,日本城市化率由 33.1%提高到 68.1%, 年均提高 1.94 个百分点,年新增城市人口约 228 万人。其中 1947 年到 1955 年,城市 化率每年提高 2.9 个百分点,城市人口每年增加 305 万。到 1985 年,日本的城市化已 经达到 76.7%,日本的城市化已经接近尾声。 图 6:日本城市化进程(1947-2000 年) 资料来源:日本统计局,招商证券研发中心 2、1980 年代以前日本土地市场情况:“土地神话” (1)土地价格的总体趋势 与快速城市化相伴的是土地价格和房价的快速上涨。这在日本形成了所谓的“土地神 话”。 土地神话是指土地价格的上涨幅度会永远高于物价上涨幅度。主要是因为日本国土面积 非常狭小,土地被认为是最为可靠的财富,生产技术可以不断发展,商品可以不断生产 出来,国土面积却无法扩大,因此,土地价格似乎会只升不降。 日本统计局公布的资料显示:从 1956 年到 1985 年的 30 年间,日本名义 GDP 增长了 约 38.6 倍,而全国土地价格和六大城市平均土地价格分别增长 41.8 倍和 56 倍。这正 是土地神话的现实依据

招商证券 行业研究 (2)土地价格的阶段性表现及其原因 如下表:1956年到1985年期间,日本土地价格经历了两轮爆发式增长和一次下跌。 表1:1985年以前日本城市地价变动的三个阶段 时区 累计涨幅 CAGR 1956-1965年 978% 30.2% 1968-1974年 200% 20.1% 1975年 -8% -8% 1975-1979年 5% 1.3% 资料来源:Bloomberg,日本统计局,招商证券研发中心 >第一轮暴涨发生在1956-1965年,城市地价在10年内上涨了近10倍,年均复合 增长率高达30.2%; 主要原因是城市开发的速度跟不上人口城市化的速度,住房总体数量和城市住房数量严 重供不应求。 1947-1965年,日本城市化率由33.1%上升到68.1%,18年上升35个百分点,年均 提高1.94%,每年约有228万人迁入城市。然而城市基础设施及住房的供给周期比较 长,城市开发的弹性比较低,这势必导致住房供需的结构性矛盾不断加剧。 这说明,在城市化快速上升的阶段,基本的居住需求能够支持多大程度的住房价格上涨 是难以预测的。 图7:日本土她价格走势及其波动(1956-1983年) 一六城市地价一六城市地价变动(右轴)》 90 70% 快速城市化 石油危机+经济滞 60% 70 婴儿潮+住房贷款 50% 40% 50 30% 40 20% 30 10% 20 0% 10 -10% 0 -20% 195659626568717477 80 83 资料来源:Bloomberg,日本统计局,招商证券研发中心 第二轮暴涨发生在1968-1974年,土地价格在7年内上涨了近2倍,年均复合增 长率高达20.1%; 主要原因是战后要儿潮陆续进入婚烟年龄以及个人住房抵押贷款大规模增长, >婴儿潮:1947-1949年是战后日本的人口出生高峰期,到19681974年,这群婴 儿的年龄达到1927岁,陆续进入婚烟年龄,更为重要的是,当时正处于日本城市 化的高峰期,这些进入婚姻阶段的年轻人大多集中在城市,因此形成了对城市住房 的刚性需求; 敬请阅读末页的免责条款 Page 9

行业研究 敬请阅读末页的免责条款 Page 9 (2)土地价格的阶段性表现及其原因 如下表:1956 年到 1985 年期间,日本土地价格经历了两轮爆发式增长和一次下跌。 表 1:1985 年以前日本城市地价变动的三个阶段 时区 累计涨幅 CAGR 1956-1965 年 978% 30.2% 1968-1974 年 200% 20.1% 1975 年 -8% -8% 1975-1979 年 5% 1.3% 资料来源:Bloomberg,日本统计局,招商证券研发中心 ¾ 第一轮暴涨发生在 1956-1965 年,城市地价在 10 年内上涨了近 10 倍,年均复合 增长率高达 30.2%; 主要原因是城市开发的速度跟不上人口城市化的速度,住房总体数量和城市住房数量严 重供不应求。 1947-1965 年,日本城市化率由 33.1%上升到 68.1%,18 年上升 35 个百分点,年均 提高 1.94%,每年约有 228 万人迁入城市。然而城市基础设施及住房的供给周期比较 长,城市开发的弹性比较低,这势必导致住房供需的结构性矛盾不断加剧。 这说明,在城市化快速上升的阶段,基本的居住需求能够支持多大程度的住房价格上涨 是难以预测的。 图 7:日本土地价格走势及其波动(1956-1983 年) 资料来源:Bloomberg,日本统计局,招商证券研发中心 ¾ 第二轮暴涨发生在 1968-1974 年,土地价格在 7 年内上涨了近 2 倍,年均复合增 长率高达 20.1%; 主要原因是战后婴儿潮陆续进入婚姻年龄以及个人住房抵押贷款大规模增长。 ¾ 婴儿潮:1947-1949 年是战后日本的人口出生高峰期,到 1968-1974 年,这群婴 儿的年龄达到 19-27 岁,陆续进入婚姻年龄,更为重要的是,当时正处于日本城市 化的高峰期,这些进入婚姻阶段的年轻人大多集中在城市,因此形成了对城市住房 的刚性需求; 快速城市化 婴儿潮+住房贷款 石油危机+经济滞

招商证券 行业研究 住房抵押贷款:这一时期日本的个人住房抵押贷款呈现爆发式增长,仅1972年民 间金融机构发放的个人住房抵押贷款额比1966年增长了34倍,加之于前期GDP 高速增长带来的财富积累,以及日本土地私有制导致日本的居民购房的自由资金非 常充裕。 背景材料:1960年代末,日本个人住房抵押贷款超速增长的背景 庞大的需求是个人住房抵押贷款增长的基本条件,但是更重要的是发放个人住房抵 押贷款的金融机构的多元化。 1960年代以前,只有共有的住宅金融公库办理个人住宅抵押贷款业务。住宅金融公 库的资金主要来自于财政拔款,但是当时日本正处于资金短缺时期,财政拔款的数 量及其有限;而且,住宅金融空库必须将更多的资金用于援助地方政府和住宅公团 建设公营住宅,因为当时住房问题的焦点是修建公营住宅以解决城市住房短缺问题。 因此,个人住房抵押贷款的规模极其有限。 1960年之后,一些都市银行和地方中小银行先后开始采取‘先存后贷、以存定贷 的方式办理个人住宅抵押贷款业务。其基本模式是居民必须先在某一银行存入相当 于购房款50%左右的资金,然后才能申请该银行的个人住房抵押贷款。另外申请住 房抵押贷款的手续极其复杂,制约了居民申请个人住房抵押贷款的积极性。 1960年末期,个人住房抵押贷款出现了巨大的变化。 首先是1967年,千叶银行取消‘先存后贷,以存定贷’的贷款条件,使得手续变 得其次是1971年,民间金融机构开始深度参与个人住房抵押货款业务。三和、三 井、神户等都市银行联合出资成立第一家以办理个人住宅抵押贷款为主要业务的住 宅金融专业公司一一日本住宅金融会社;第一银行(现第一劝业银行)等出资成立 住宅贷款服务会社。到979年,日本共成立了八家住宅金融专业公司。住宅专业 公司主要目的在于加强‘住专'的股东银行(母体行)在住宅抵押贷款业务上的竞 争能力。 自己不设存款部门,所用资金全部来自其他金融机构,最初来自于母体银行,80年 代后期,来自农林系的资金大量增加。 正是因为民间金融机构的参与,导致个人住房抵押贷款的资金来源不在局限于财政 拔款,而且住房抵押贷款的手续变得简化快捷,为1968-1974年的居民购房莫定了 坚实的外部基础。 另外说明:日本泡沫经济之后,民间住宅金融专业公司最终解体。主要是因为:1990 年大藏省为了控制银行向房地产行业的大量融资,抑制泡沫经济,对银行的房地产 信贷规模实行总量控制,但住宅金融专业公司不在此列。一些股东银行纷纷把原先 自己的客户推荐给‘住专’,使得‘住专’在某种程度上扮演了替代大银行向房地产 业融资的角色。简化、快捷,随后各大银行迅速跟进。 资料来源:招商证券研发中心 1975年,受通货膨胀的影响,人口迁出城市,城市地价下跌8%; 这是1956-1985年期间唯一的一次下跌。其主要原因是受两次石油危机的影响,日本 经济滞胀(即高增长高通胀),通货膨胀达到2位数,城市生活成本大幅上升,导致人 口迁出城市。 敬请阅读末页的免责条款 Page 10

行业研究 敬请阅读末页的免责条款 Page 10 ¾ 住房抵押贷款:这一时期日本的个人住房抵押贷款呈现爆发式增长,仅 1972 年民 间金融机构发放的个人住房抵押贷款额比 1966 年增长了 34 倍,加之于前期 GDP 高速增长带来的财富积累,以及日本土地私有制导致日本的居民购房的自由资金非 常充裕。 资料来源:招商证券研发中心 ¾ 1975 年,受通货膨胀的影响,人口迁出城市,城市地价下跌 8%; 这是 1956-1985 年期间唯一的一次下跌。其主要原因是受两次石油危机的影响,日本 经济滞胀(即高增长高通胀),通货膨胀达到 2 位数,城市生活成本大幅上升,导致人 口迁出城市。 背景材料:1960 年代末,日本个人住房抵押贷款超速增长的背景 庞大的需求是个人住房抵押贷款增长的基本条件,但是更重要的是发放个人住房抵 押贷款的金融机构的多元化。 1960 年代以前,只有共有的住宅金融公库办理个人住宅抵押贷款业务。住宅金融公 库的资金主要来自于财政拨款,但是当时日本正处于资金短缺时期,财政拨款的数 量及其有限;而且,住宅金融空库必须将更多的资金用于援助地方政府和住宅公团 建设公营住宅,因为当时住房问题的焦点是修建公营住宅以解决城市住房短缺问题。 因此,个人住房抵押贷款的规模极其有限。 1960 年之后,一些都市银行和地方中小银行先后开始采取‘先存后贷、以存定贷’ 的方式办理个人住宅抵押贷款业务。其基本模式是居民必须先在某一银行存入相当 于购房款 50%左右的资金,然后才能申请该银行的个人住房抵押贷款。另外申请住 房抵押贷款的手续极其复杂,制约了居民申请个人住房抵押贷款的积极性。 1960 年末期,个人住房抵押贷款出现了巨大的变化。 首先是 1967 年,千叶银行取消‘先存后贷,以存定贷’的贷款条件,使得手续变 得其次是 1971 年,民间金融机构开始深度参与个人住房抵押贷款业务。三和、三 井、神户等都市银行联合出资成立第一家以办理个人住宅抵押贷款为主要业务的住 宅金融专业公司——日本住宅金融会社;第一银行(现第一劝业银行)等出资成立 住宅贷款服务会社。到 1979 年,日本共成立了八家住宅金融专业公司。住宅专业 公司主要目的在于加强‘住专’的股东银行(母体行)在住宅抵押贷款业务上的竞 争能力。 自己不设存款部门,所用资金全部来自其他金融机构,最初来自于母体银行,80 年 代后期,来自农林系的资金大量增加。 正是因为民间金融机构的参与,导致个人住房抵押贷款的资金来源不在局限于财政 拨款,而且住房抵押贷款的手续变得简化快捷,为 1968-1974 年的居民购房奠定了 坚实的外部基础。 另外说明:日本泡沫经济之后,民间住宅金融专业公司最终解体。主要是因为:1990 年大藏省为了控制银行向房地产行业的大量融资,抑制泡沫经济,对银行的房地产 信贷规模实行总量控制,但住宅金融专业公司不在此列。一些股东银行纷纷把原先 自己的客户推荐给‘住专’,使得‘住专’在某种程度上扮演了替代大银行向房地产 业融资的角色。简化、快捷,随后各大银行迅速跟进