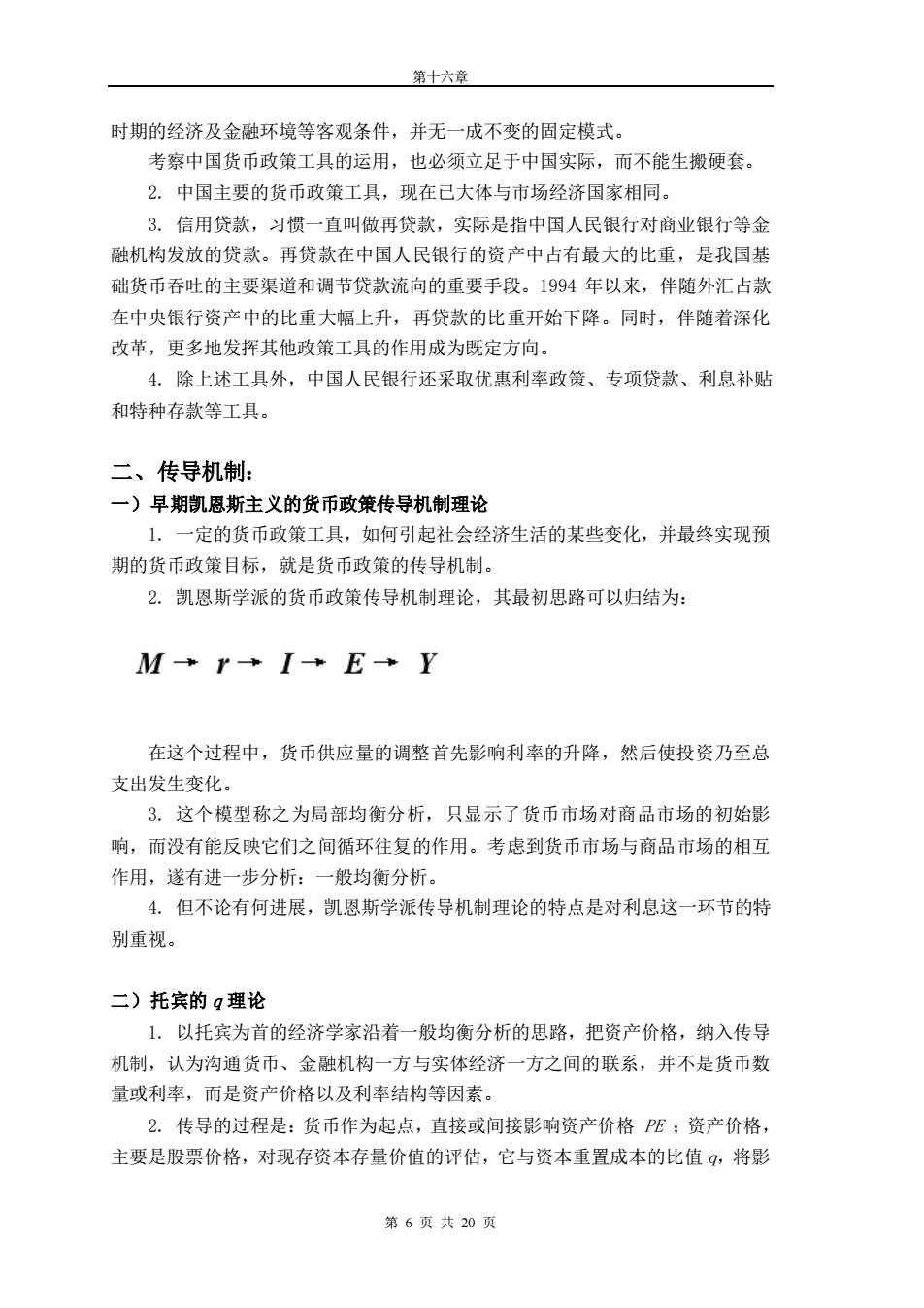

第十六章 时期的经济及金融环境等客观条件,并无一成不变的固定模式。 考察中国货币政策工具的运用,也必须立足于中国实际,而不能生搬硬套。 2.中国主要的货币政策工具,现在己大体与市场经济国家相同。 3.信用贷款,习惯一直叫做再贷款,实际是指中国人民银行对商业银行等金 融机构发放的贷款。再贷款在中国人民银行的资产中占有最大的比重,是我国基 础货币吞吐的主要渠道和调节贷款流向的重要手段。1994年以来,伴随外汇占款 在中央银行资产中的比重大幅上升,再贷款的比重开始下降。同时,伴随着深化 改革,更多地发挥其他政策工具的作用成为既定方向。 4.除上述工具外,中国人民银行还采取优惠利率政策、专项贷款、利息补贴 和特种存款等工具。 二、传导机制: 一)早期凯恩斯主义的货币政策传导机制理论 1.一定的货币政策工具,如何引起社会经济生活的某些变化,并最终实现预 期的货币政策目标,就是货币政策的传导机制。 2.凯恩斯学派的货币政策传导机制理论,其最初思路可以归结为: Mr IEY 在这个过程中,货币供应量的调整首先影响利率的升降,然后使投资乃至总 支出发生变化。 3.这个模型称之为局部均衡分析,只显示了货币市场对商品市场的初始影 响,而没有能反映它们之间循环往复的作用。考虑到货币市场与商品市场的相互 作用,遂有进一步分析:一般均衡分析。 4.但不论有何进展,凯恩斯学派传导机制理论的特点是对利息这一环节的特 别重视。 二)托宾的q理论 1.以托宾为首的经济学家沿着一般均衡分析的思路,把资产价格,纳入传导 机制,认为沟通货币、金融机构一方与实体经济一方之间的联系,并不是货币数 量或利率,而是资产价格以及利率结构等因素。 2.传导的过程是:货币作为起点,直接或间接影响资产价格PE:资产价格 主要是股票价格,对现存资本存量价值的评估,它与资本重置成本的比值q,将影 第6页共20页

第十六章 第 6 页 共 20 页 时期的经济及金融环境等客观条件,并无一成不变的固定模式。 考察中国货币政策工具的运用,也必须立足于中国实际,而不能生搬硬套。 2. 中国主要的货币政策工具,现在已大体与市场经济国家相同。 3. 信用贷款,习惯一直叫做再贷款,实际是指中国人民银行对商业银行等金 融机构发放的贷款。再贷款在中国人民银行的资产中占有最大的比重,是我国基 础货币吞吐的主要渠道和调节贷款流向的重要手段。1994 年以来,伴随外汇占款 在中央银行资产中的比重大幅上升,再贷款的比重开始下降。同时,伴随着深化 改革,更多地发挥其他政策工具的作用成为既定方向。 4. 除上述工具外,中国人民银行还采取优惠利率政策、专项贷款、利息补贴 和特种存款等工具。 二、传导机制: 一)早期凯恩斯主义的货币政策传导机制理论 1. 一定的货币政策工具,如何引起社会经济生活的某些变化,并最终实现预 期的货币政策目标,就是货币政策的传导机制。 2. 凯恩斯学派的货币政策传导机制理论,其最初思路可以归结为: 在这个过程中,货币供应量的调整首先影响利率的升降,然后使投资乃至总 支出发生变化。 3. 这个模型称之为局部均衡分析,只显示了货币市场对商品市场的初始影 响,而没有能反映它们之间循环往复的作用。考虑到货币市场与商品市场的相互 作用,遂有进一步分析:一般均衡分析。 4. 但不论有何进展,凯恩斯学派传导机制理论的特点是对利息这一环节的特 别重视。 二)托宾的 q 理论 1. 以托宾为首的经济学家沿着一般均衡分析的思路,把资产价格,纳入传导 机制,认为沟通货币、金融机构一方与实体经济一方之间的联系,并不是货币数 量或利率,而是资产价格以及利率结构等因素。 2. 传导的过程是:货币作为起点,直接或间接影响资产价格 PE ;资产价格, 主要是股票价格,对现存资本存量价值的评估,它与资本重置成本的比值 q,将影

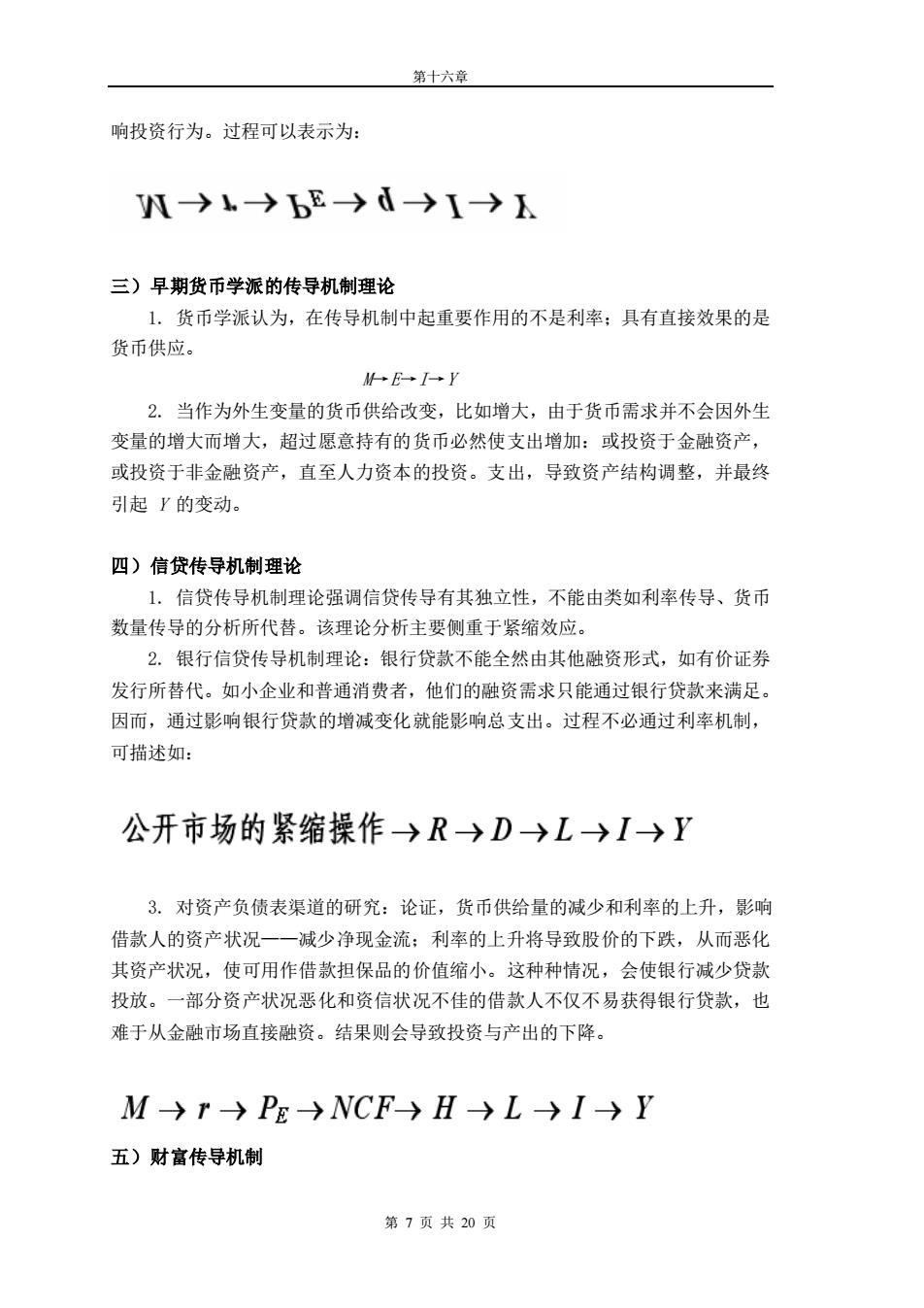

第十六章 响投资行为。过程可以表示为: →1→6E→→I→五 三)早期货币学派的传导机制理论 1.货币学派认为,在传导机制中起重要作用的不是利率:具有直接效果的是 货币供应。 →E◆+Y 2.当作为外生变量的货币供给改变,比如增大,由于货币需求并不会因外生 变量的增大而增大,超过愿意持有的货币必然使支出增加:或投资于金融资产, 或投资于非金融资产,直至人力资本的投资。支出,导致资产结构调整,并最终 引起Y的变动。 四)信贷传导机制理论 1.信贷传导机制理论强调信贷传导有其独立性,不能由类如利率传导、货币 数量传导的分析所代替。该理论分析主要侧重于紧缩效应。 2。银行信贷传导机制理论:银行贷款不能全然由其他融资形式,如有价证券 发行所替代。如小企业和普通消费者,他们的融资需求只能通过银行贷款来满足。 因而,通过影响银行贷款的增减变化就能影响总支出。过程不必通过利率机制, 可描述如: 公开市场的紧缩操作→R→D→L→I→Y 3.对资产负债表渠道的研究:论证,货币供给量的减少和利率的上升,影响 借款人的资产状况一一减少净现金流:利率的上升将导致股价的下跌,从而恶化 其资产状况,使可用作借款担保品的价值缩小。这种种情况,会使银行减少贷款 投放。一部分资产状况恶化和资信状况不佳的借款人不仅不易获得银行贷款,也 难于从金融市场直接融资。结果则会导致投资与产出的下降。 M→r→P)NCF→H→L)I→V 五)财富传导机制 第7页共20页

第十六章 第 7 页 共 20 页 响投资行为。过程可以表示为: 三)早期货币学派的传导机制理论 1. 货币学派认为,在传导机制中起重要作用的不是利率;具有直接效果的是 货币供应。 M→E→I→Y 2. 当作为外生变量的货币供给改变,比如增大,由于货币需求并不会因外生 变量的增大而增大,超过愿意持有的货币必然使支出增加:或投资于金融资产, 或投资于非金融资产,直至人力资本的投资。支出,导致资产结构调整,并最终 引起 Y 的变动。 四)信贷传导机制理论 1. 信贷传导机制理论强调信贷传导有其独立性,不能由类如利率传导、货币 数量传导的分析所代替。该理论分析主要侧重于紧缩效应。 2. 银行信贷传导机制理论:银行贷款不能全然由其他融资形式,如有价证券 发行所替代。如小企业和普通消费者,他们的融资需求只能通过银行贷款来满足。 因而,通过影响银行贷款的增减变化就能影响总支出。过程不必通过利率机制, 可描述如: 3. 对资产负债表渠道的研究:论证,货币供给量的减少和利率的上升,影响 借款人的资产状况——减少净现金流;利率的上升将导致股价的下跌,从而恶化 其资产状况,使可用作借款担保品的价值缩小。这种种情况,会使银行减少贷款 投放。一部分资产状况恶化和资信状况不佳的借款人不仅不易获得银行贷款,也 难于从金融市场直接融资。结果则会导致投资与产出的下降。 五)财富传导机制