生产要素费用的分配 产品生产过程中发生的各项生产费用,应采用一定的方法进行归集, 并分配计入产品成本中 首先按照费用要素的用途和要素,将各种费用要素区分计入产晶成本 的费用要素和不计入产品成本的费用要素 对计入产品成本的费用要素,按其与产品的关系进行归集和分配 ■如果是专为某种产品而耗用的直接费用,则直接计入该产品成本 口如果是几种产晶共同耗用的间接费用,则采用适当的方法分配计 入各种产品的成本 ▣如果企业只生产一种产品,应计入产品成本的全部费用都直接计入 该产品成本 生产要素费用分配图示 海南大学董建华讲授 ☐3-6日

海南大学董建华讲授 3- 6 生产要素费用的分配 产品生产过程中发生的各项生产费用,应采用一定的方法进行归集, 并分配计入产品成本中 首先按照费用要素的用途和要素,将各种费用要素区分计入产品成本 的费用要素和不计入产品成本的费用要素 对计入产品成本的费用要素,按其与产品的关系进行归集和分配 ◼ 如果是专为某种产品而耗用的直接费用,则直接计入该产品成本 ◼ 如果是几种产品共同耗用的间接费用,则采用适当的方法分配计 入各种产品的成本 ◼ 如果企业只生产一种产品,应计入产品成本的全部费用都直接计入 该产品成本 生产要素费用分配图示

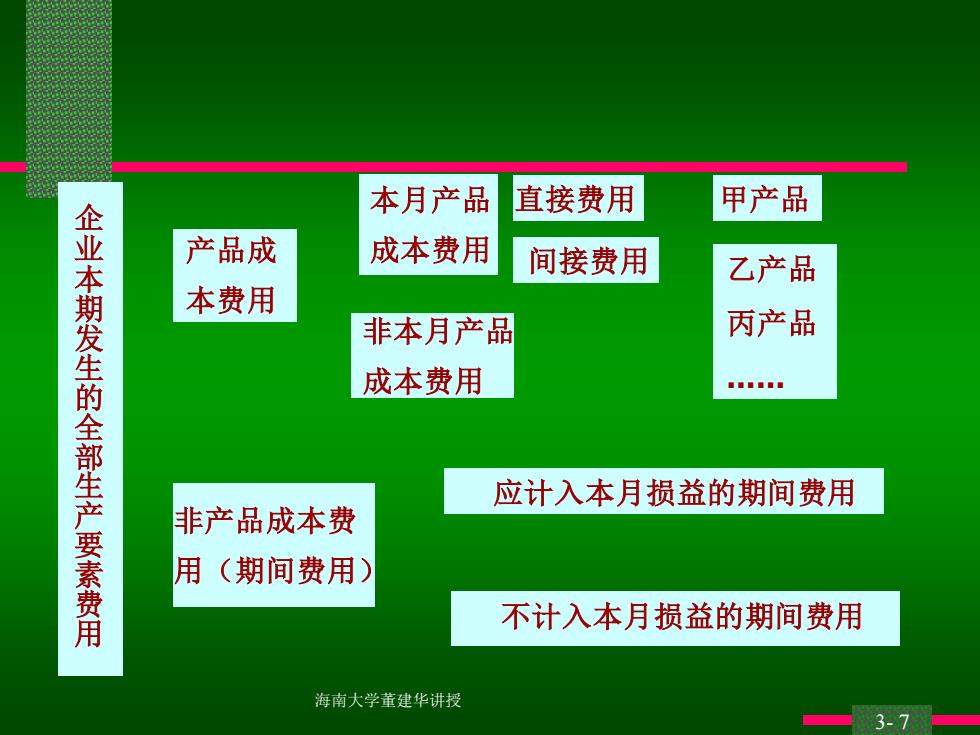

本月产品 直接费用 甲产品 产品成 成本费用 间接费用 乙产品 企业本期发生的全部生产要素费用 本费用 非本月产品 丙产品 成本费用 应计入本月损益的期间费用 非产品成本费 用(期间费用) 不计入本月损益的期间费用 海南大学董建华讲授

海南大学董建华讲授 3- 7 企 业 本 期 发 生 的 全 部 生 产 要 素 费 用 产品成 本费用 非产品成本费 用(期间费用) 本月产品 成本费用 非本月产品 成本费用 直接费用 间接费用 甲产品 乙产品 丙产品 . 应计入本月损益的期间费用 不计入本月损益的期间费用

材料费用的归集和分配 材料费用的归集 2材料费用的分配 3材料费用分配的账务处理 4燃料费用的分配 海南大学董建华讲授 ☐3-8

海南大学董建华讲授 3- 8 材料费用的归集和分配 1 材料费用的归集 2 材料费用的分配 3 材料费用分配的账务处理 4 燃料费用的分配

材料费用的归集 材料费用 材料的分类: 帐户设置:原材料、燃料、包装物、低值易耗品 原料及主要材料、辅助材料、修理用备件、 外购半成品等材料 海南大学董建华讲授 3-9

海南大学董建华讲授 3- 9 材料费用 材料的分类: 帐户设置:原材料、燃料、包装物、低值易耗品 原料及主要材料、辅助材料、修理用备件、 外购半成品等材料 材料费用的归集

材料费用的归集 材料费用的归集是进行材料分配的基础和前提 首先,做好材料费用的基础工作 收入材料成本的确定:采用实际成本或计划成本 。领用材料的原始凭证和材料费用的归集 其次,计量材料的消耗情况 第三,确定发出材料的成本 口计划成本法下要结转发出材料负担的差异 ■实际成本法下,可采用先进先出法、后进先出法、 加权平均法、移动平均法、个别计价法等方法确定 发出材料的成本 海南大学董建华讲授 3-10

海南大学董建华讲授 3- 10 材料费用的归集 材料费用的归集是进行材料分配的基础和前提 首先,做好材料费用的基础工作 ◼ 收入材料成本的确定:采用实际成本或计划成本 ◼ 领用材料的原始凭证和材料费用的归集 其次,计量材料的消耗情况 第三,确定发出材料的成本 ◼ 计划成本法下要结转发出材料负担的差异 ◼ 实际成本法下,可采用先进先出法、后进先出法、 加权平均法、移动平均法、个别计价法等方法确定 发出材料的成本