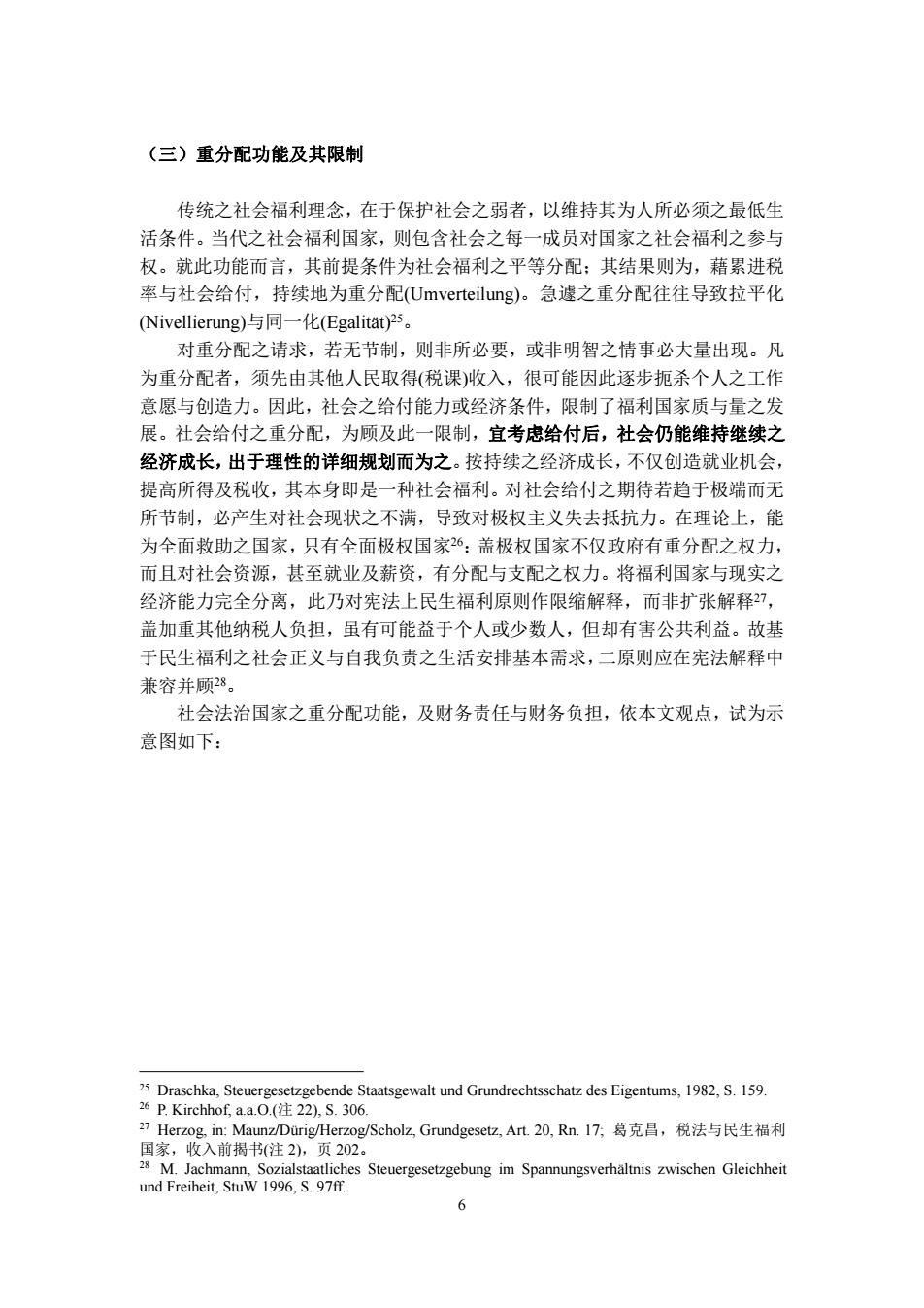

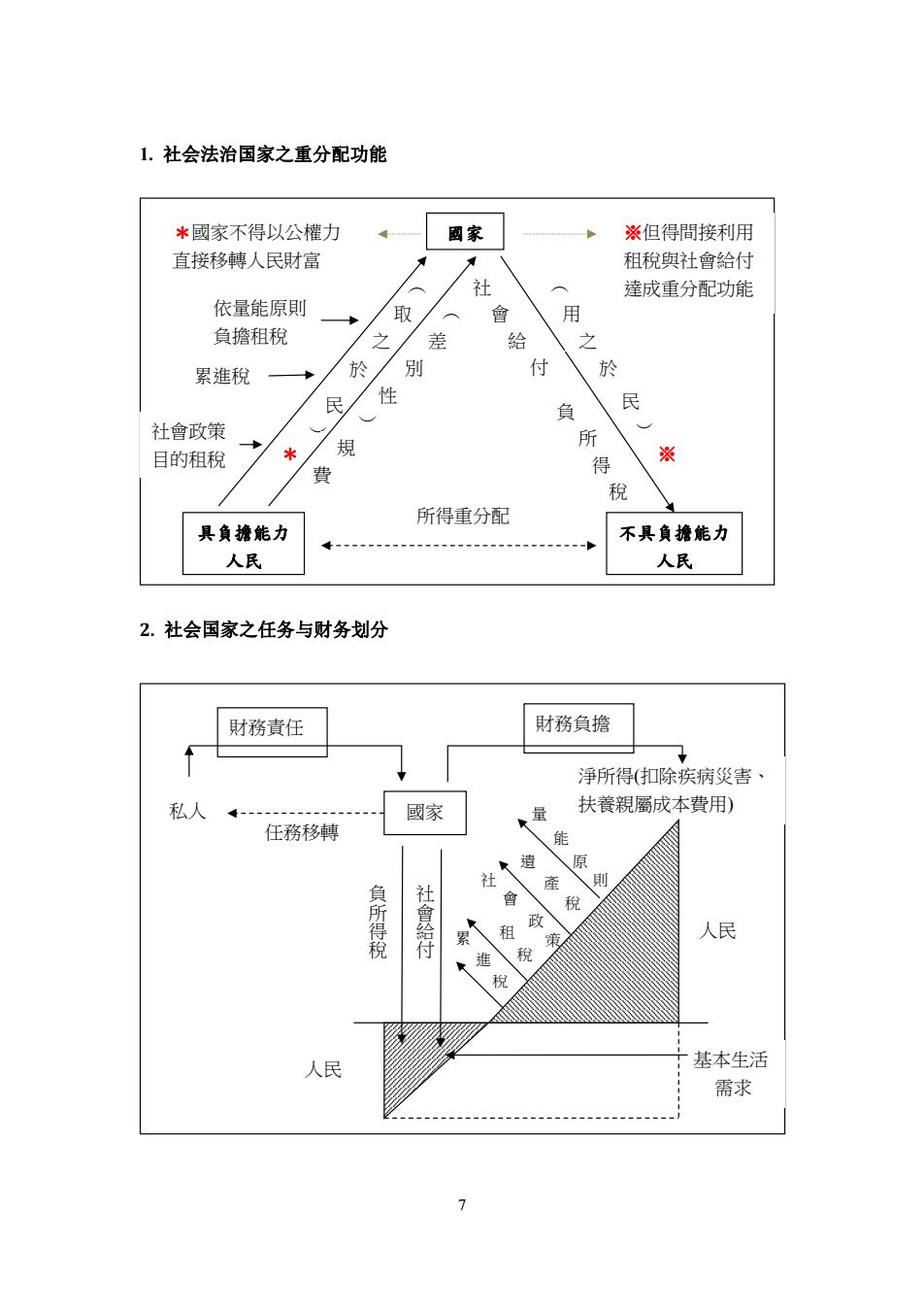

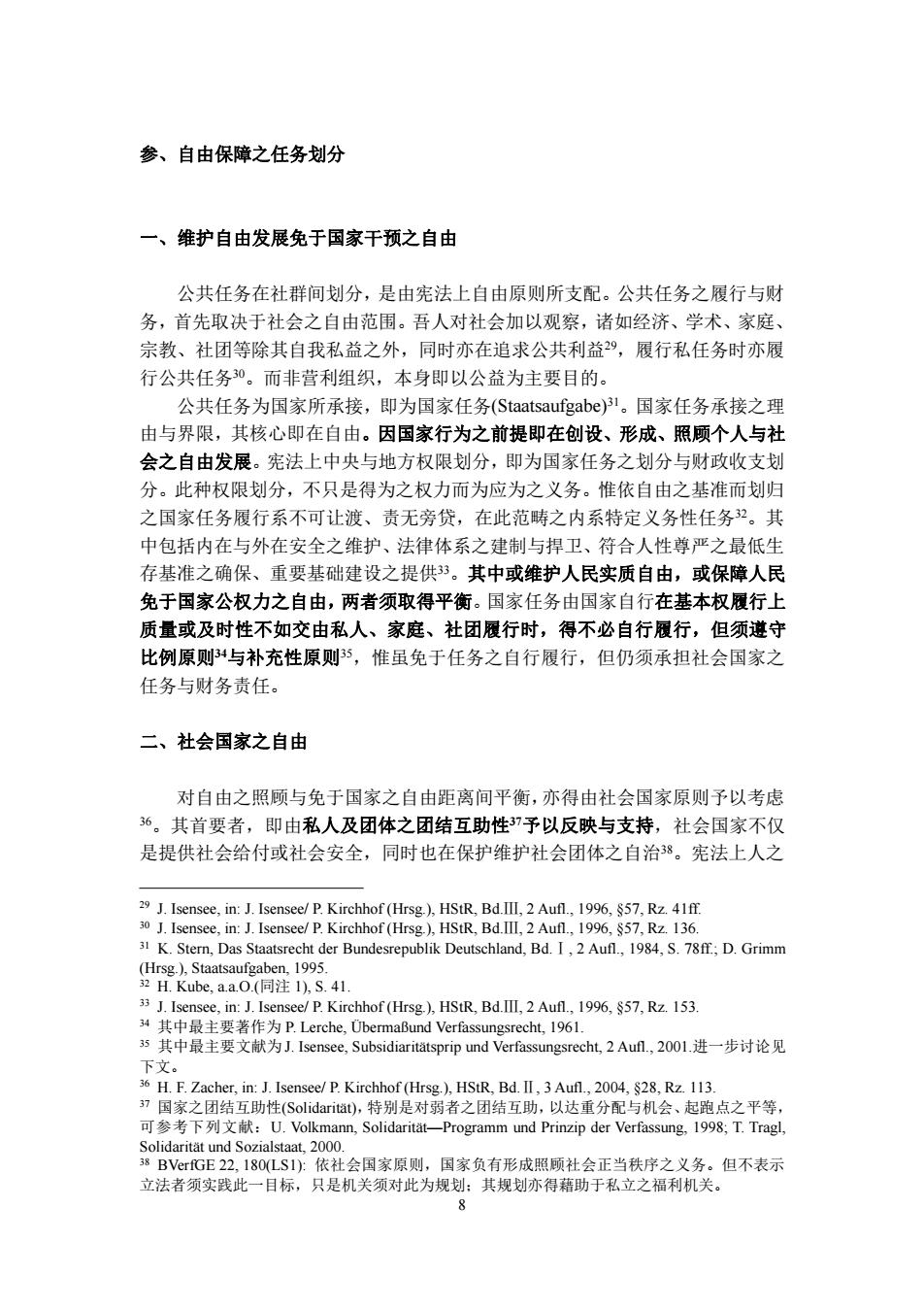

(三)重分配功能及其限制 传统之社会福利理念,在于保护社会之弱者,以维持其为人所必须之最低生 活条件。当代之社会福利国家,则包含社会之每一成员对国家之社会福利之参与 权。就此功能而言,其前提条件为社会福利之平等分配:其结果则为,藉累进税 率与社会给付,持续地为重分配(Umverteilung)。急遽之重分配往往导致拉平化 (Nivellierung)与同一化(Egalitat)25。 对重分配之请求,若无节制,则非所必要,或非明智之情事必大量出现。凡 为重分配者,须先由其他人民取得(税课)收入,很可能因此逐步扼杀个人之工作 意愿与创造力。因此,社会之给付能力或经济条件,限制了福利国家质与量之发 展。社会给付之重分配,为顾及此一限制,宜考虑给付后,社会仍能维持继续之 经济成长,出于理性的详细规划而为之。按持续之经济成长,不仅创造就业机会, 提高所得及税收,其本身即是一种社会福利。对社会给付之期待若趋于极端而无 所节制,必产生对社会现状之不满,导致对极权主义失去抵抗力。在理论上,能 为全面救助之国家,只有全面极权国家26:盖极权国家不仅政府有重分配之权力, 而且对社会资源,甚至就业及薪资,有分配与支配之权力。将福利国家与现实之 经济能力完全分离,此乃对宪法上民生福利原则作限缩解释,而非扩张解释27, 盖加重其他纳税人负担,虽有可能益于个人或少数人,但却有害公共利益。故基 于民生福利之社会正义与自我负责之生活安排基本需求,二原则应在宪法解释中 兼容并顾28。 社会法治国家之重分配功能,及财务责任与财务负担,依本文观点,试为示 意图如下: 25 Draschka,Steuergesetzgebende Staatsgewalt und Grundrechtsschatz des Eigentums,1982,S.159. 26P.Kirchhof,a.a.0.(注22),S.306. 27 Herzog,in:Maunz/Durig/Herzog/Scholz,.Grundgesetz,Art.20,Rn.I7,葛克昌,税法与民生福利 国家,收入前揭书(注2),页202。 28 M.Jachmann,Sozialstaatliches Steuergesetzgebung im Spannungsverhaltnis zwischen Gleichheit und Freiheit,StuW 1996,S.97ff. 6

6 (三)重分配功能及其限制 传统之社会福利理念,在于保护社会之弱者,以维持其为人所必须之最低生 活条件。当代之社会福利国家,则包含社会之每一成员对国家之社会福利之参与 权。就此功能而言,其前提条件为社会福利之平等分配;其结果则为,藉累进税 率与社会给付,持续地为重分配(Umverteilung)。急遽之重分配往往导致拉平化 (Nivellierung)与同一化(Egalität) 25。 对重分配之请求,若无节制,则非所必要,或非明智之情事必大量出现。凡 为重分配者,须先由其他人民取得(税课)收入,很可能因此逐步扼杀个人之工作 意愿与创造力。因此,社会之给付能力或经济条件,限制了福利国家质与量之发 展。社会给付之重分配,为顾及此一限制,宜考虑给付后,社会仍能维持继续之 经济成长,出于理性的详细规划而为之。按持续之经济成长,不仅创造就业机会, 提高所得及税收,其本身即是一种社会福利。对社会给付之期待若趋于极端而无 所节制,必产生对社会现状之不满,导致对极权主义失去抵抗力。在理论上,能 为全面救助之国家,只有全面极权国家26:盖极权国家不仅政府有重分配之权力, 而且对社会资源,甚至就业及薪资,有分配与支配之权力。将福利国家与现实之 经济能力完全分离,此乃对宪法上民生福利原则作限缩解释,而非扩张解释27, 盖加重其他纳税人负担,虽有可能益于个人或少数人,但却有害公共利益。故基 于民生福利之社会正义与自我负责之生活安排基本需求,二原则应在宪法解释中 兼容并顾28。 社会法治国家之重分配功能,及财务责任与财务负担,依本文观点,试为示 意图如下: 25 Draschka, Steuergesetzgebende Staatsgewalt und Grundrechtsschatz des Eigentums, 1982, S. 159. 26 P. Kirchhof, a.a.O.(注 22), S. 306. 27 Herzog, in: Maunz/Dürig/Herzog/Scholz, Grundgesetz, Art. 20, Rn. 17; 葛克昌,税法与民生福利 国家,收入前揭书(注 2),页 202。 28 M. Jachmann, Sozialstaatliches Steuergesetzgebung im Spannungsverhältnis zwischen Gleichheit und Freiheit, StuW 1996, S. 97ff

1.社会法治国家之重分配功能 *國家不得以公權力 國家 ※但得間接利用 直接移轉人民財富 租稅與社會給付 社 達成重分配功能 依量能原則 取 會 用 負擔租稅 差 給 之 累進稅 於 别 付 於 ⑧ 性 ( 負 民 社會政策 所 目的租稅 米 規 ※ 費 税 所得重分配 具負擔能力 不具负推能力 人民 人民 2.社会国家之任务与财务划分 財務青任 財務負擔 淨所得扣除疾病災害、 私人 國家 量 扶養親屬成本費用) 任務移轉 能 遺 原 社 則 負所得税 社會給付 會 李 租 策 人民 人民 基本生活 需求

7 1. 社会法治国家之重分配功能 社 * ) 民 於 之 取 ( 費 規 ) 性 別 差 ( 社會政策 目的租稅 國家 具負擔能力 人民 不具負擔能力 人民 所得重分配 付 給 會 稅 得 所 負 用 ) 民 於 之 ( ※ ※但得間接利用 租稅與社會給付 達成重分配功能 *國家不得以公權力 直接移轉人民財富 依量能原則 負擔租稅 累進稅 2. 社会国家之任务与财务划分 則 原 能 量 稅 產 遺 稅 租 策 政 會 社 稅 進 累 任務移轉 負 所 得 稅 社 會 給 付 淨所得(扣除疾病災害、 扶養親屬成本費用) 基本生活 需求 人民 人民 國家 財務責任 財務負擔 私人

参、自由保障之任务划分 一、维护自由发展免于国家干预之自由 公共任务在社群间划分,是由宪法上自由原则所支配。公共任务之履行与财 务,首先取决于社会之自由范围。吾人对社会加以观察,诸如经济、学术、家庭、 宗教、社团等除其自我私益之外,同时亦在追求公共利益9,履行私任务时亦履 行公共任务30。而非营利组织,本身即以公益为主要目的。 公共任务为国家所承接,即为国家任务(Staatsaufgabe)。国家任务承接之理 由与界限,其核心即在自由。因国家行为之前提即在创设、形成、照顾个人与社 会之自由发展。宪法上中央与地方权限划分,即为国家任务之划分与财政收支划 分。此种权限划分,不只是得为之权力而为应为之义务。惟依自由之基准而划归 之国家任务履行系不可让渡、责无旁贷,在此范畴之内系特定义务性任务2。其 中包括内在与外在安全之维护、法律体系之建制与捍卫、符合人性尊严之最低生 存基准之确保、重要基础建设之提供33。其中或维护人民实质自由,或保障人民 免于国家公权力之自由,两者须取得平衡。国家任务由国家自行在基本权履行上 质量或及时性不如交由私人、家庭、社团履行时,得不必自行履行,但须遵守 比例原则34与补充性原则,惟虽免于任务之自行履行,但仍须承担社会国家之 任务与财务责任。 二、社会国家之自由 对自由之照顾与免于国家之自由距离间平衡,亦得由社会国家原则予以考虑 36。其首要者,即由私人及团体之团结互助性37予以反映与支持,社会国家不仅 是提供社会给付或社会安全,同时也在保护维护社会团体之自治38。宪法上人之 29 J.Isensee,in:J.Isensee/P.Kirchhof(Hrsg.),HStR,Bd.III,2 Aufl,1996,$57,Rz.41ff. 30 J.Isensee,in:J.Isensee/P.Kirchhof (Hrsg.),HStR,Bd.III,2 Aufl.,1996,$57,Rz.136. 31 K.Stern,Das Staatsrecht der Bundesrepublik Deutschland,Bd.I,2 Aufl.,1984,S.78ff;D.Grimm (Hrsg.),Staatsaufgaben,1995. 2H.Kube,a.a.0.(同注1),S.41. 33 J.Isensee,in:J.Isensee/P.Kirchhof (Hrsg.),HStR,Bd.III,2 Aufl.,199,$57,Rz.153 4其中最主要著作为P.Lerche,UbermaBund Verfassungsrecht,.I96l. 35其中最主要文献为J.Isensee,.Subsidiaritatsprip und Verfassungsrecht,2Aul,2O01.进一步讨论见 下文。 36 H.F.Zacher,in:J.Isensee/P.Kirchhof(Hrsg.),HStR,Bd.II,3 Aufl.,2004,$28,Rz.113 7国家之团结互助性(Solidaritat),特别是对弱者之团结互助,以达重分配与机会、起跑点之平等, 可参考下列文献:U.Volkmann,Solidaritat-一Programm und Prinzip der Verfassung.,I998,T.Tragl, Solidaritat und Sozialstaat,2000. 38 BVerfGE22,180(LS1):依社会国家原则,国家负有形成照顾社会正当秩序之义务。但不表示 立法者须实践此一日标,只是机关须对此为规划:其规划亦得藉助于私立之福利机关。 P

8 参、自由保障之任务划分 一、维护自由发展免于国家干预之自由 公共任务在社群间划分,是由宪法上自由原则所支配。公共任务之履行与财 务,首先取决于社会之自由范围。吾人对社会加以观察,诸如经济、学术、家庭、 宗教、社团等除其自我私益之外,同时亦在追求公共利益29,履行私任务时亦履 行公共任务30。而非营利组织,本身即以公益为主要目的。 公共任务为国家所承接,即为国家任务(Staatsaufgabe) 31。国家任务承接之理 由与界限,其核心即在自由。因国家行为之前提即在创设、形成、照顾个人与社 会之自由发展。宪法上中央与地方权限划分,即为国家任务之划分与财政收支划 分。此种权限划分,不只是得为之权力而为应为之义务。惟依自由之基准而划归 之国家任务履行系不可让渡、责无旁贷,在此范畴之内系特定义务性任务32。其 中包括内在与外在安全之维护、法律体系之建制与捍卫、符合人性尊严之最低生 存基准之确保、重要基础建设之提供33。其中或维护人民实质自由,或保障人民 免于国家公权力之自由,两者须取得平衡。国家任务由国家自行在基本权履行上 质量或及时性不如交由私人、家庭、社团履行时,得不必自行履行,但须遵守 比例原则34与补充性原则35,惟虽免于任务之自行履行,但仍须承担社会国家之 任务与财务责任。 二、社会国家之自由 对自由之照顾与免于国家之自由距离间平衡,亦得由社会国家原则予以考虑 36。其首要者,即由私人及团体之团结互助性37予以反映与支持,社会国家不仅 是提供社会给付或社会安全,同时也在保护维护社会团体之自治38。宪法上人之 29 J. Isensee, in: J. Isensee/ P. Kirchhof (Hrsg.), HStR, Bd.Ⅲ, 2 Aufl., 1996, §57, Rz. 41ff. 30 J. Isensee, in: J. Isensee/ P. Kirchhof (Hrsg.), HStR, Bd.Ⅲ, 2 Aufl., 1996, §57, Rz. 136. 31 K. Stern, Das Staatsrecht der Bundesrepublik Deutschland, Bd.Ⅰ, 2 Aufl., 1984, S. 78ff.; D. Grimm (Hrsg.), Staatsaufgaben, 1995. 32 H. Kube, a.a.O.(同注 1), S. 41. 33 J. Isensee, in: J. Isensee/ P. Kirchhof (Hrsg.), HStR, Bd.Ⅲ, 2 Aufl., 1996, §57, Rz. 153. 34 其中最主要著作为 P. Lerche, Übermaßund Verfassungsrecht, 1961. 35 其中最主要文献为 J. Isensee, Subsidiaritätsprip und Verfassungsrecht, 2 Aufl., 2001.进一步讨论见 下文。 36 H. F. Zacher, in: J. Isensee/ P. Kirchhof (Hrsg.), HStR, Bd.Ⅱ, 3 Aufl., 2004, §28, Rz. 113. 37 国家之团结互助性(Solidarität),特别是对弱者之团结互助,以达重分配与机会、起跑点之平等, 可参考下列文献:U. Volkmann, Solidarität—Programm und Prinzip der Verfassung, 1998; T. Tragl, Solidarität und Sozialstaat, 2000. 38 BVerfGE 22, 180(LS1): 依社会国家原则,国家负有形成照顾社会正当秩序之义务。但不表示 立法者须实践此一目标,只是机关须对此为规划;其规划亦得藉助于私立之福利机关

图像,个人非孤立而系生活于社会中9。社会之自由发展,使个人之人格发展成 为可能与全面4。国家藉由法律,对公益社团、财团法人或其他非营利组织予以 租税优惠与补助,使私人(团体)之取(资金)与予(给付)得以减轻与扶助。 源于宪法人性观,亦即具有自由发展能力,生而平等,拥有社会关怀之个人, 在宪法保障其自由发展其人格下,自我负责地自行决定其生活方式、未来生活规 划及依理性行事。国家系为此种个人而存在,系为协助个人对自由之实现而存在。 国家应受补充性原则拘束41,在社会各种组织、团体中,越与人民邻近之公共事 务由最邻近者为之。换言之,个人能自我救助者,无须借助家庭;家庭能为之者, 无须民间团体介入:民间团体能完成者,政府不必为之;地方政府能为者,中央 政府不必为之2。但此种补充性原则系指救助手段之补充性,而非指任务或财务 责任之补充性;是以家庭、民间团体为之者,社会法治国家仍不能免其责任, 须以所得税免税额、扣除额、费用减除、租税优惠、负所得税、社会补助等制 度代替国家自己执行3。换言之,生存权保障与自由实现系社会法治国之国家任 务,但达成此种任务之手段,依补充性原则得交由家庭、非营利组织为之。尤其 是家庭之团结互助社群,因受宪法制度保障4,所得税法上扶养亲属免税额,不 仅维持其基本生活需求,如有特殊需求之支出亦应核实扣除(例如看护费、保母 费等),因扶养义务人系替代社会国家执行国家任务5。 藉由社会法特别是社会给付法,国家照顾个人自由之实现,依补充性原则只 在民间之团结互助社群无法或无法充分达成时。国家为给付时,仍应保留个人之 基本自由,特别在社会保险,纵使强制保险仍应让被保险人保有个人选择自由权。 社会国家对人民自由保障之程度,不得仅顾及给付程度,仍须考虑社会国家 行为之财务负担。因国家有所予时,不得不先前须先有所取。人民实质自由之维 护,须受国家财务负担之限制,亦即在租税国家,租税收入之总额决定了社会给 39P.Haberle,.Das Menschenbild im Verfassung,I988,S.73,林子杰,人之图像与宪法解释,翰芦, 2007年。 40 M.Lehmer,Einkommensteuerrecht und Sozialhilferecht,1993,S.337ff. 41张桐锐,补充性原则与社会政策,黄宗乐教授六秩祝贺论文集(公法学篇)(一),页221以下: 葛克昌,国家与社会二元论及其宪法意义,收入前揭书(注2),页38以下。 42 J.Isensee,Subsidiaritatprinzip und Verfassungsrecht,2 Aufl,2001,S.208f. 43陈薇芸,社会福利与所得税法,翰芦,2009年,页247以下:葛克昌,社会福利给付与租税 正义,收入国家学与国家法(同注2),页82以下:R.Seer,.in:DStJG26(2003),S.11. 44司法院释字第554号解释明示:「婚姻与家庭为社会形成与发展之基础,应受宪法制度性保障。 (参照本院释字第362号、第552号解释)。」王泽鉴大法官则在释字第552号解释协同意见书第4 部分则进一步阐示:「本院历年解释建构了婚姻与家庭制度之宪法规范,确认婚姻与家庭系一种 基本权,应受宪法制度性之保障,得对抗公权力之侵害,并使国家负有保护义务,影响及于法院 对宪法及民法相关规定之解释适用,具体形成关于婚姻、家庭、子女之法律关系,体现宪法系具 有生命力、动态、向前开展之价值体系。」可惜的是,在税法方面民生福利国家之国家任务,并 未如民法方面积极,婚烟家庭既是基本权,民法仅是间接适用,税法则是直接适用,各国之宪 法法院特别着重婚烟家庭在税法上保障,构成违宪审查史上重要部分。 45黄茂荣,税捐法体系概论,收入税法总论(第一册增订二版),页128以下及131以下:陈清秀, 量能课税原则与所得税法上之实践,收入现代税法原理与国际税法,2008年,一版,页49以下: 葛克昌,租税国家之婚姻家庭保障任务,收入所得税法与宪法,翰芦,2009年,三版,页362-377。 9

9 图像,个人非孤立而系生活于社会中39。社会之自由发展,使个人之人格发展成 为可能与全面40。国家藉由法律,对公益社团、财团法人或其他非营利组织予以 租税优惠与补助,使私人(团体)之取(资金)与予(给付)得以减轻与扶助。 源于宪法人性观,亦即具有自由发展能力,生而平等,拥有社会关怀之个人, 在宪法保障其自由发展其人格下,自我负责地自行决定其生活方式、未来生活规 划及依理性行事。国家系为此种个人而存在,系为协助个人对自由之实现而存在。 国家应受补充性原则拘束41,在社会各种组织、团体中,越与人民邻近之公共事 务由最邻近者为之。换言之,个人能自我救助者,无须借助家庭;家庭能为之者, 无须民间团体介入;民间团体能完成者,政府不必为之;地方政府能为者,中央 政府不必为之42。但此种补充性原则系指救助手段之补充性,而非指任务或财务 责任之补充性;是以家庭、民间团体为之者,社会法治国家仍不能免其责任, 须以所得税免税额、扣除额、费用减除、租税优惠、负所得税、社会补助等制 度代替国家自己执行43。换言之,生存权保障与自由实现系社会法治国之国家任 务,但达成此种任务之手段,依补充性原则得交由家庭、非营利组织为之。尤其 是家庭之团结互助社群,因受宪法制度保障44,所得税法上扶养亲属免税额,不 仅维持其基本生活需求,如有特殊需求之支出亦应核实扣除(例如看护费、保母 费等),因扶养义务人系替代社会国家执行国家任务45。 藉由社会法特别是社会给付法,国家照顾个人自由之实现,依补充性原则只 在民间之团结互助社群无法或无法充分达成时。国家为给付时,仍应保留个人之 基本自由,特别在社会保险,纵使强制保险仍应让被保险人保有个人选择自由权。 社会国家对人民自由保障之程度,不得仅顾及给付程度,仍须考虑社会国家 行为之财务负担。因国家有所予时,不得不先前须先有所取。人民实质自由之维 护,须受国家财务负担之限制,亦即在租税国家,租税收入之总额决定了社会给 39 P. Häberle, Das Menschenbild im Verfassung, 1988, S.73; 林子杰,人之图像与宪法解释,翰芦, 2007 年。 40 M. Lehmer, Einkommensteuerrecht und Sozialhilferecht, 1993, S. 337ff. 41 张桐锐,补充性原则与社会政策,黄宗乐教授六秩祝贺论文集(公法学篇)(一),页 221 以下; 葛克昌,国家与社会二元论及其宪法意义,收入前揭书(注 2),页 38 以下。 42 J. Isensee, Subsidiaritätprinzip und Verfassungsrecht, 2 Aufl., 2001, S. 208f. 43 陈薇芸,社会福利与所得税法,翰芦,2009 年,页 247 以下;葛克昌,社会福利给付与租税 正义,收入国家学与国家法(同注 2),页 82 以下;R. Seer, in: DStJG 26(2003), S. 11. 44 司法院释字第 554 号解释明示:「婚姻与家庭为社会形成与发展之基础,应受宪法制度性保障。 (参照本院释字第 362 号、第 552 号解释)。」王泽鉴大法官则在释字第 552 号解释协同意见书第 4 部分则进一步阐示:「本院历年解释建构了婚姻与家庭制度之宪法规范,确认婚姻与家庭系一种 基本权,应受宪法制度性之保障,得对抗公权力之侵害,并使国家负有保护义务,影响及于法院 对宪法及民法相关规定之解释适用,具体形成关于婚姻、家庭、子女之法律关系,体现宪法系具 有生命力、动态、向前开展之价值体系。」可惜的是,在税法方面民生福利国家之国家任务,并 未如民法方面积极,婚姻家庭既是基本权,民法仅是间接适用,税法则是直接适用,各国之宪 法法院特别着重婚姻家庭在税法上保障,构成违宪审查史上重要部分。 45 黄茂荣,税捐法体系概论,收入税法总论(第一册增订二版),页 128 以下及 131 以下;陈清秀, 量能课税原则与所得税法上之实践,收入现代税法原理与国际税法,2008 年,一版,页 49 以下; 葛克昌,租税国家之婚姻家庭保障任务,收入所得税法与宪法,翰芦,2009 年,三版,页 362-377