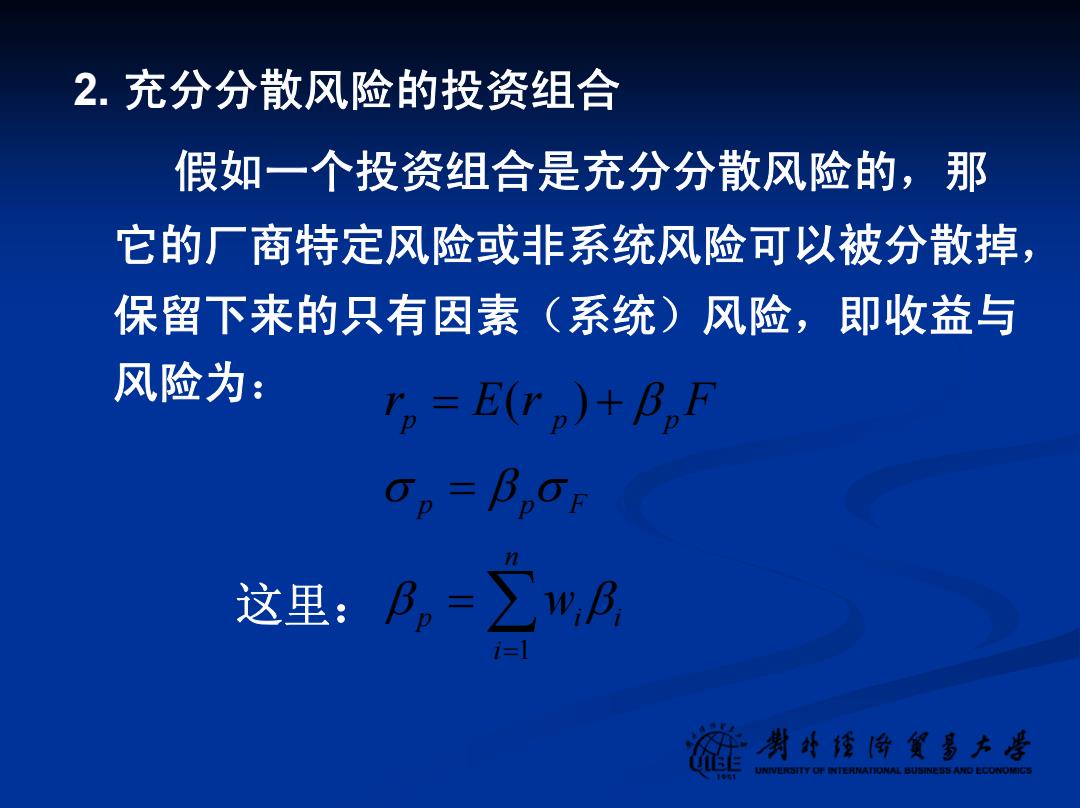

2.充分分散风险的投资组合 假如一个投资组合是充分分散风险的,那 它的厂商特定风险或非系统风险可以被分散掉, 保留下来的只有因素(系统)风险,即收益与 风险为: rp=E(r)+BF 这里:B,=∑",B 制外撞阁贸易六塔 UNIVEROSTTY OF INTERNATIONAL BUSINESS ANO ECONOMICS

2. 充分分散风险的投资组合 假如一个投资组合是充分分散风险的,那 它的厂商特定风险或非系统风险可以被分散掉, 保留下来的只有因素(系统)风险,即收益与 风险为: 1 ( ) p p p p p F n p i i i r E r F w β σ β σ β β = = + = 这里: = ∑

我们把充分分散的投资组合定义为:满足按比例分散 持有足够大数量的证券组合,而每种证券的数量又 到可以使非系统方差被忽略掉。 既然非系统风险因素可以被分散掉,那么只有系统风 险在市场均衡中控制证券的风险溢价。在充分分散的 投资组合中,各个厂商之间的非系统风险相互抵偿, 因此,在一个证券组合中,与其期望收益相关的就只 有系统风险了。 判外橙守贸多六塔

我们把充分分散的投资组合定义为:满足按比例分散 持有足够大数量的证券组合,而每种证券i的数量又 到可以使非系统方差被忽略掉。 既然非系统风险因素可以被分散掉,那么只有系统风 险在市场均衡中控制证券的风险溢价。在充分分散的 投资组合中,各个厂商之间的非系统风险相互抵偿, 因此,在一个证券组合中,与其期望收益相关的就只 有系统风险了

第二节 套利及套利的发生 具有相同贝塔值的套利 ■二、具有不同贝塔值的套利 ■三、多因素的套利 判处橙守氨多六 UNIVEROSTTY OF INTERNATIONAL BUSINESS ANO ECONOMICS

第二节 套利及套利的发生 套利及套利的发生 一、具有相同贝塔值的套利 二、具有不同贝塔值的套利 三、多因素的套利

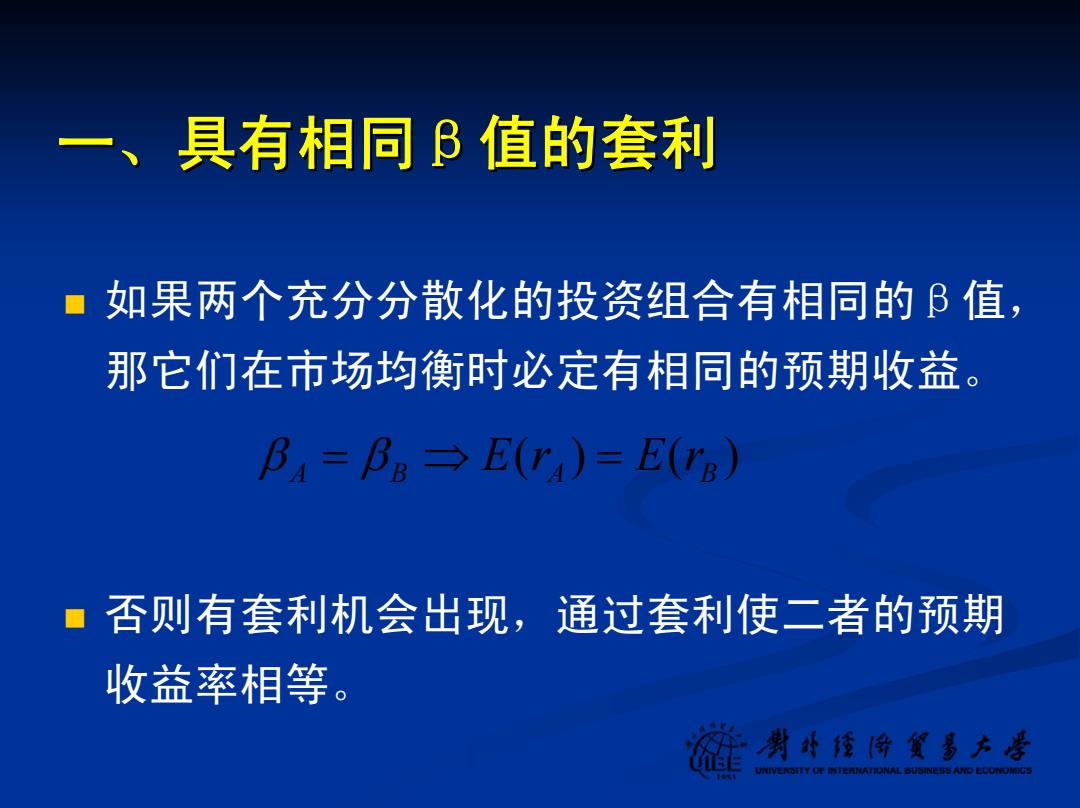

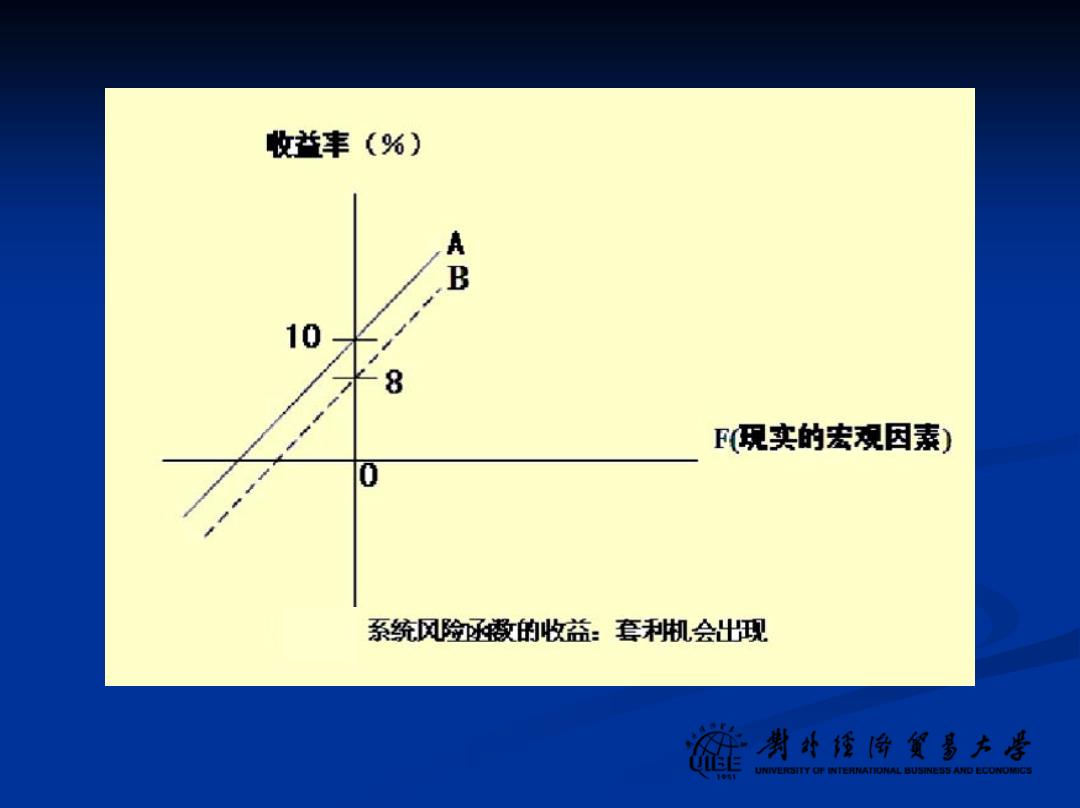

一、 具有相同B值的套利 如果两个充分分散化的投资组合有相同的B值, 那它们在市场均衡时必定有相同的预期收益。 B,=BB→E()=E(B) 否则有套利机会出现 ,通过套利使二者的预期 收益率相等。 制头橙阁贸多大当

一、具有相同 β值的套利 如果两个充分分散化的投资组合有相同的β值, 那它们在市场均衡时必定有相同的预期收益。 否则有套利机会出现,通过套利使二者的预期 收益率相等。 ( ) ( ) A B A B β = β ⇒ E r = E r

收益丰(%) A B 10 8 F现实的宏观因素) 0 系统风险函激的收益:套机会出现 制外榜份贸多大学 UNIVEROSTTY OF INTERNATIONAL BUSINESS ANO ECONOMICS