第四章 资本资产定价模型 (Capital Asset Pricing Model) 与资本市场的竞争均衡分析

第四章 资本资产定价模型 资本资产定价模型 (Capital Asset Pricing Model) Capital Asset Pricing Model) 与资本市场的竞争均衡分析 与资本市场的竞争均衡分析

本章主要问题 ■了解马科维兹投资组合理论与资本资产定价模型 的关系 掌握在资本资产定价模型下的金融市场均衡是一 种竞争均衡 掌握在金融市场均衡时,如何测定证券组合或组 合中单个证券的风险以及风险和收益的关系

本章主要问题 了解马科维兹投资组合理论与资本资产定价模型 的关系 掌握在资本资产定价模型下的金融市场均衡是一 种竞争均衡 掌握在金融市场均衡时,如何测定证券组合或组 合中单个证券的风险以及风险和收益的关系

本章重点内容 CAPM模型是对风险和收益如何定价和度量的均衡理 论,根本作用在于确认期望收益和风险之间的关系,揭示 市场是否存在非正常收益.一个资产的预期回报率与衡 量该资产风险的一个尺度一一贝塔值相联系。 要点是掌握在资本资产定价模型下的金融市场均衡 是一种竞争均衡,及在金融市场均衡时,如何测定证 券组合或组合中的单个证券的风险以及风险和收益的 关系

本章重点内容 CAPM模型是对风险和收益如何定价和度量的均衡理 论,根本作用在于确认期望收益和风险之间的关系,揭示 市场是否存在非正常收益.一个资产的预期回报率与衡 量该资产风险的一个尺度――贝塔值相联系。 要点是掌握在资本资产定价模型下的金融市场均衡 是一种竞争均衡,及在金融市场均衡时,如何测定证 券组合或组合中的单个证券的风险以及风险和收益的 关系

·第一节无风险借贷及其对投资组合有效集的影响 第二节标准的资本资产定价模型一一资本市场均衡及均衡 时证券风险与收益的关系 ■第三节特征线模型一一 证券收益率与均衡时市场收益率 的关系、阿尔发系数 ■第四节资本资产定价模型的检验与扩展

第一节无风险借贷及其对投资组合有效集的影响 第二节标准的资本资产定价模型--资本市场均衡及均衡 时证券风险与收益的关系 第三节 特征线模型--证券收益率与均衡时市场收益率 的关系、阿尔发系数 第四节 资本资产定价模型的检验与扩展

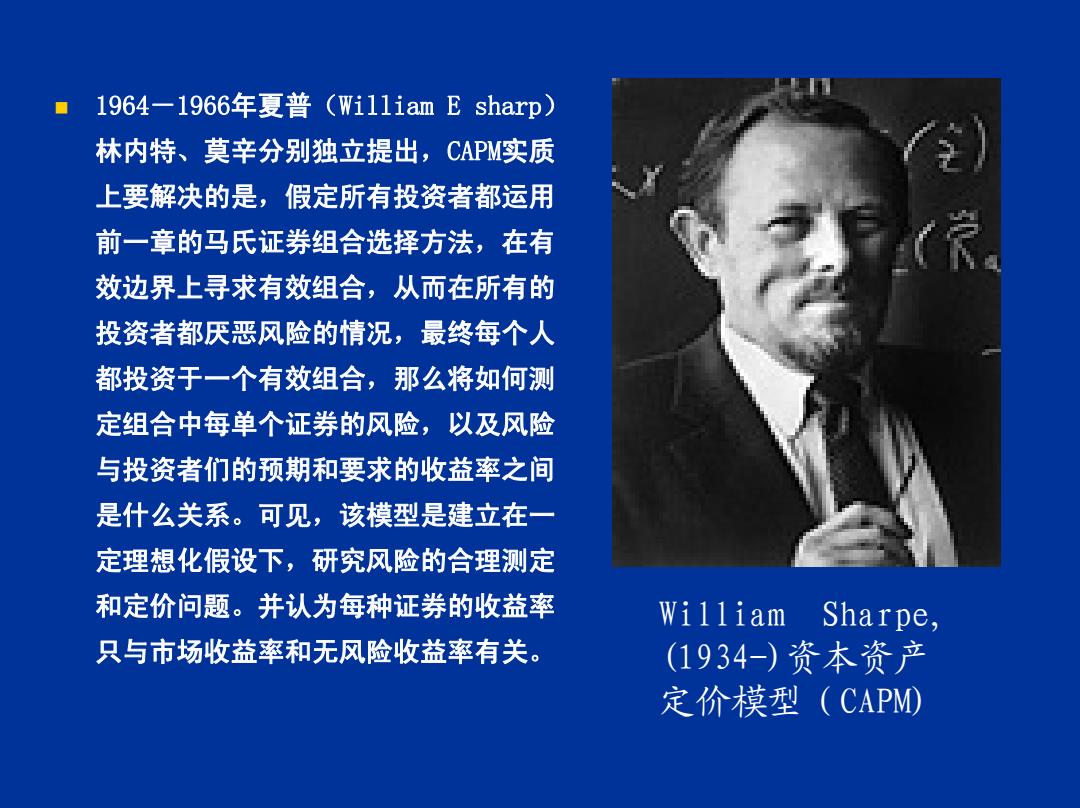

1964-1966年夏普(Wi11 iam E sharp) 林内特、莫辛分别独立提出,CAPM实质 上要解决的是,假定所有投资者都运用 前一章的马氏证券组合选择方法,在有 效边界上寻求有效组合,从而在所有的 投资者都厌恶风险的情况,最终每个人 都投资于一个有效组合,那么将如何测 定组合中每单个证券的风险,以及风险 与投资者们的预期和要求的收益率之间 是什么关系。可见,该模型是建立在一 定理想化假设下,研究风险的合理测定 和定价问题。并认为每种证券的收益率 William Sharpe, 只与市场收益率和无风险收益率有关。 (1934-)资本资产 定价模型(CAPM)

1964-1966年夏普(William E sharp) 林内特、莫辛分别独立提出,CAPM实质 上要解决的是,假定所有投资者都运用 前一章的马氏证券组合选择方法,在有 效边界上寻求有效组合,从而在所有的 投资者都厌恶风险的情况,最终每个人 都投资于一个有效组合,那么将如何测 定组合中每单个证券的风险,以及风险 与投资者们的预期和要求的收益率之间 是什么关系。可见,该模型是建立在一 定理想化假设下,研究风险的合理测定 和定价问题。并认为每种证券的收益率 只与市场收益率和无风险收益率有关。 William Sharpe, (1934-)资本资产 定价模型(CAPM)