套利定价理论的假设条件分析 我们把套利模型的假设条件和CAPM模型的假设条件 作个比较,可以得到APT模型和CAPM模型共同拥有 的以下假设: 投资者有相同的投资理念存在着大量投资者 投资者追求效用最大化 投资者是价格的接受者,单个投资者的交易行为对证 券价格不发生影响。 没有交易成本。 岗卦馆守贸多大当

一.套利定价理论的假设条件分析 一.套利定价理论的假设条件分析 我们把套利模型的假设条件和CAPM模型的假设条件 作个比较,可以得到APT模型和CAPM模型共同拥有 的以下假设: 投资者有相同的投资理念存在着大量投资者. 投资者追求效用最大化 投资者是价格的接受者,单个投资者的交易行为对证 券价格不发生影响。 没有交易成本

而APT模型不需要以下的假设条件: 单一投资期 不存在税的问题 投资者能以无风险利率自由地借入和贷出资金 ■投资者以回报率的均值和方差选择投资组合 制头馆阁贸多六学

而APT模型不需要以下的假设条件: 单一投资期 不存在税的问题 投资者能以无风险利率自由地借入和贷出资金 投资者以回报率的均值和方差选择投资组合

二.套利定价理论模型的逻辑起点一一因素 模型与充分分散风险的投资组合 1.因素模型 在套利定价理论中,我们将先从考察一个单因素模型入手 这个模型假设只有单个系统因素影响证券的收益。 资产收益的不确定性来自两个方面:共同或宏观经济因素 和厂商的特别风险 判外橙守贸多六当

二.套利定价理论模型的逻辑起点 二.套利定价理论模型的逻辑起点――因素 模型与充分分散风险的投资组合 模型与充分分散风险的投资组合 1. 因素模型 在套利定价理论中,我们将先从考察一个单因素模型入手, 这个模型假设只有单个系统因素影响证券的收益。 资产收益的不确定性来自两个方面:共同或宏观经济因素 和厂商的特别风险

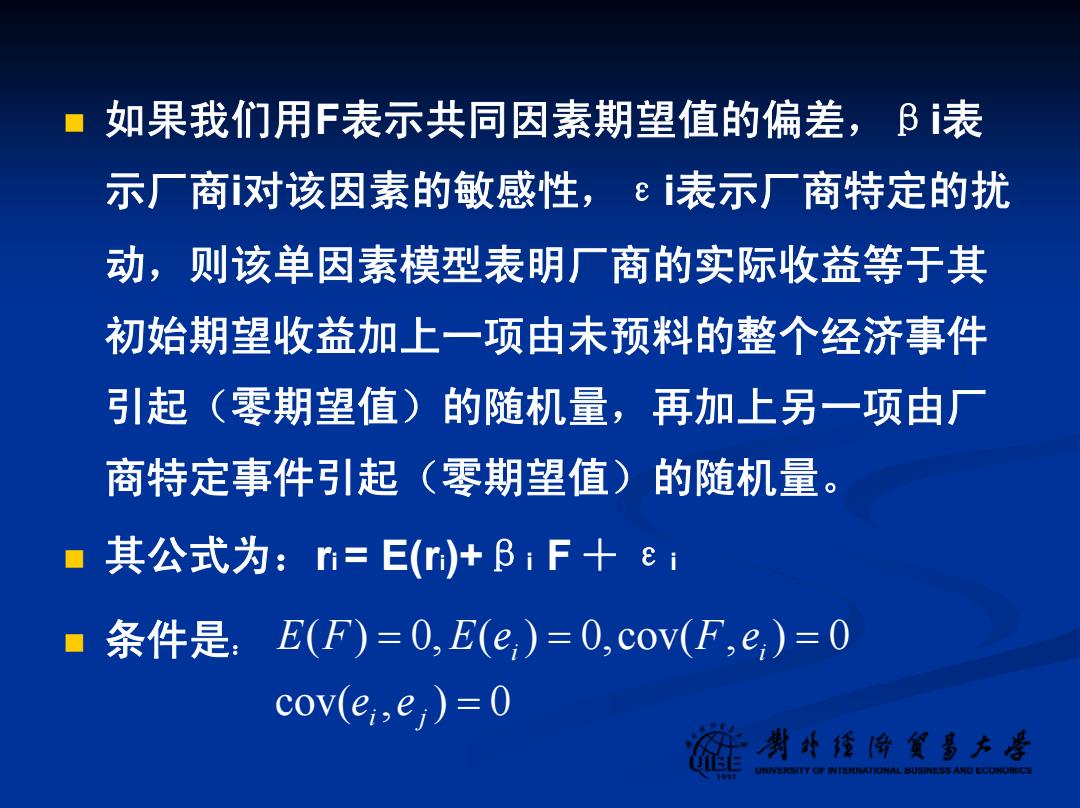

如果我们用F表示共同因素期望值的偏差,B表 示厂商对该因素的敏感性,ε表示厂商特定的扰 动,则该单因素模型表明厂商的实际收益等于其 初始期望收益加上一项由未预料的整个经济事件 引起(零期望值)的随机量,再加上另一项由厂 商特定事件引起(零期望值)的随机量。 其公式为:r=E()+B:F十 8 i ■ 条件是 E(F)=0,E(e,)=0,cov(F,e)=0 cov(e;,e,)=0 制头橙阁贸多大当

如果我们用F表示共同因素期望值的偏差,βi表 示厂商i对该因素的敏感性,εi表示厂商特定的扰 动,则该单因素模型表明厂商的实际收益等于其 初始期望收益加上一项由未预料的整个经济事件 引起(零期望值)的随机量,再加上另一项由厂 商特定事件引起(零期望值)的随机量。 其公式为:ri = E(ri)+βi F+εi 条件是: cov( , ) 0 ( ) 0, ( ) 0,cov( , ) 0 = = = = i j i i e e E F E e F e

为了使这个单因素模型更加具体,我们举一个例子: 假设宏观因素F代表国民生产总值(GNP)的意外的 百分比变化,而舆论认为今年GNP将变化4%。我们 还假定一种股票的B值为1.2。 如果GNP只增长了3%,则F值为-1%,表明在与期望 增长相比较时,实际增长有1%的失望。给定该股票 的β值,可将失望转化为一项表示比先前的预测低 1.2%的股票的收益。这项宏观的意外加上厂商特定的 扰动,就决定了该股票的收益对其原始期望值的全部 偏离程度。 制头橙阁贸多六学

为了使这个单因素模型更加具体,我们举一个例子: 假设宏观因素F代表国民生产总值(GNP)的意外的 百分比变化,而舆论认为今年GNP将变化4%。我们 还假定一种股票的β值为1.2。 如果GNP只增长了3%,则F值为-1%,表明在与期望 增长相比较时,实际增长有1%的失望。给定该股票 的β值,可将失望转化为一项表示比先前的预测低 1.2%的股票的收益。这项宏观的意外加上厂商特定的 扰动,就决定了该股票的收益对其原始期望值的全部 偏离程度