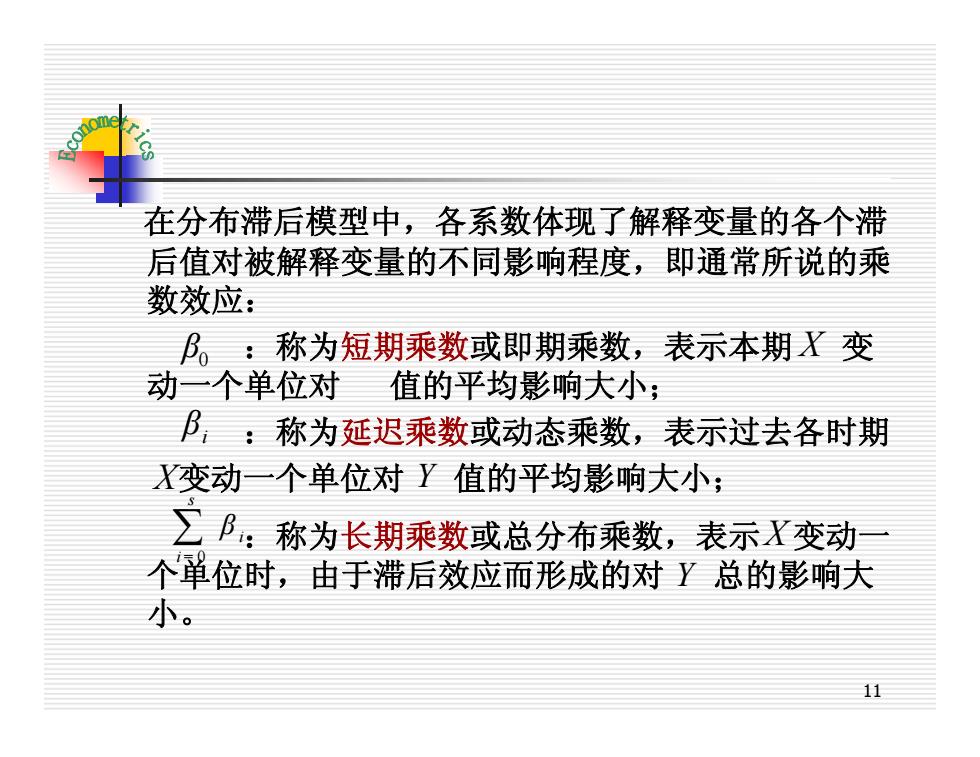

在分布滞后模型中,各系数体现了解释变量的各个滞 后值对被解释变量的不同影响程度,即通常所说的乘 数效应: 阝。:称为短期乘数或即期乘数,表示本期X变 动一个单位对值的平均影响大小; 阝,:称为延迟乘数或动态乘数,表示过去各时期 X变动一个单位对Y值的平均影响大小; ∑P,称为长期乘数或总分布乘数,表示X变动 个单位时,由于滞后效应而形成的对Y总的影响大 小。 11

11 在分布滞后模型中,各系数体现了解释变量的各个滞 后值对被解释变量的不同影响程度,即通常所说的乘 数效应: :称为短期乘数或即期乘数,表示本期 变 动一个单位对 值的平均影响大小; :称为延迟乘数或动态乘数,表示过去各时期 变动一个单位对 值的平均影响大小; :称为长期乘数或总分布乘数,表示 变动一 个单位时,由于滞后效应而形成的对 总的影响大 小。 0 β 0 s i i= å β i β X Y Y X X

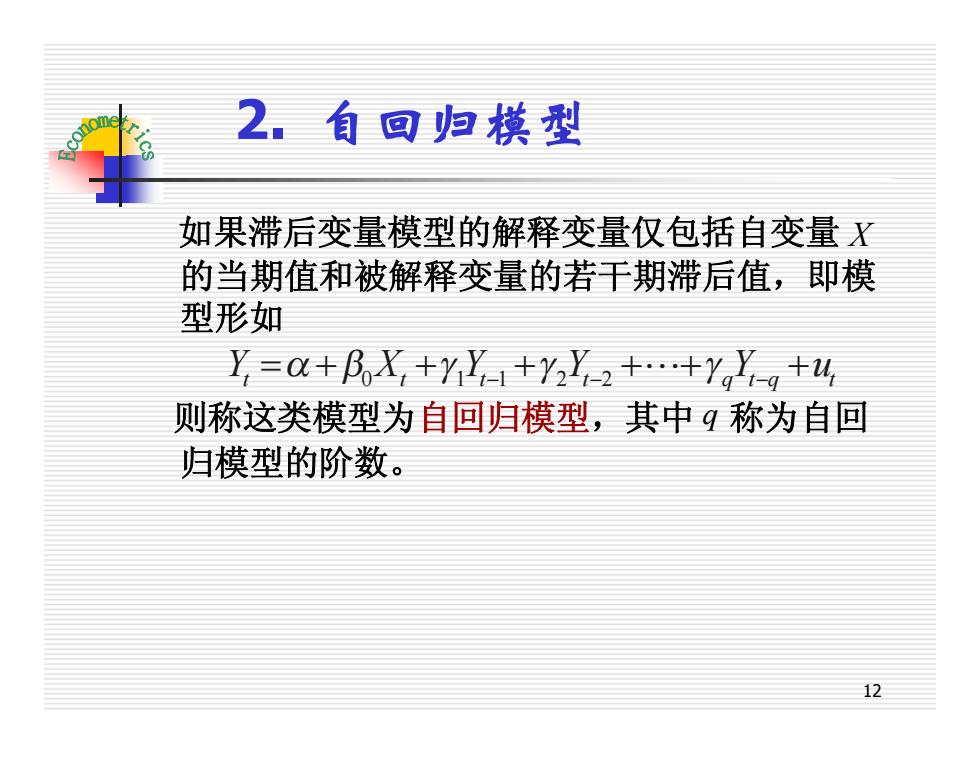

2.自回归模型 如果滞后变量模型的解释变量仅包括自变量X 的当期值和被解释变量的若干期滞后值,即模 型形如 Y=0+阝X,+Y+Y2++Y,g+4 则称这类模型为自回归模型,其中9称为自回 归模型的阶数。 12

12 2. 自回归模型 如果滞后变量模型的解释变量仅包括自变量 的当期值和被解释变量的若干期滞后值,即模 型形如 则称这类模型为自回归模型,其中 称为自回 归模型的阶数。 Yt a b0Xt 1Yt 1 2 2 Yt qY u t q t g g g = + + - + - - +L+ + q X

叶第二节分布滞后模型的估计 本节基本内容: ●分布滞后模型估计的困难 ·经验加权估计法 ●阿尔蒙法 13

13 第二节 分布滞后模型的估计 本节基本内容: ●分布滞后模型估计的困难 ●经验加权估计法 ●阿尔蒙法

一、分布滞后模型估计的因唯 。自由度问题 多重共线性问题 ● 滞后长度难于确定的问题 14

14 一、分布滞后模型估计的困难 l 自由度问题 l 多重共线性问题 l 滞后长度难于确定的问题

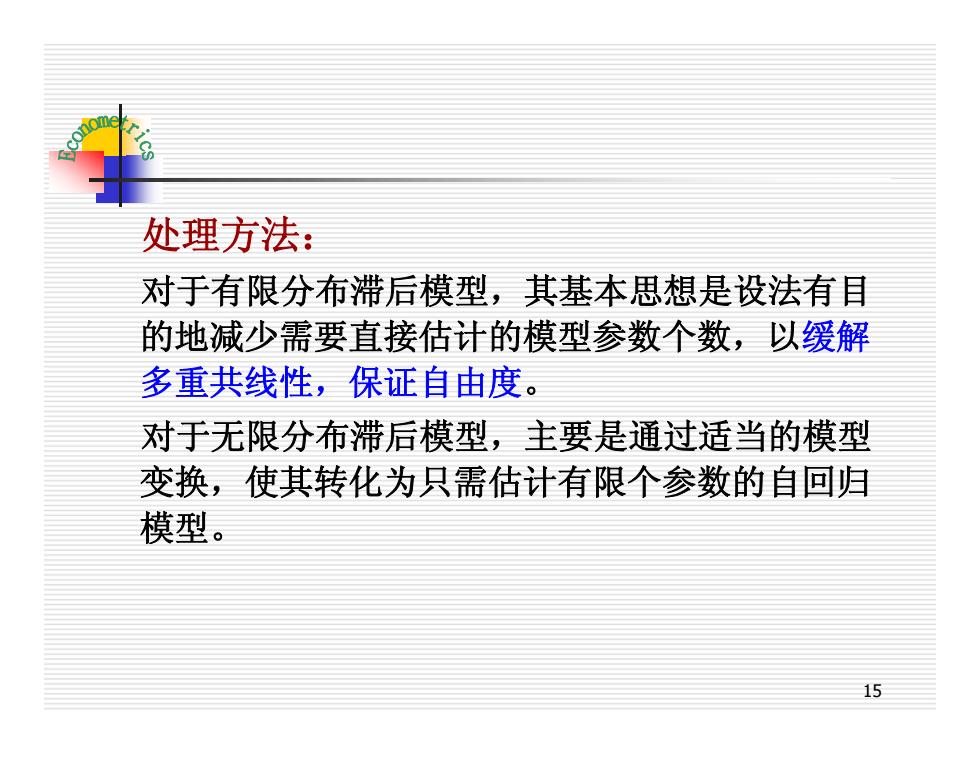

处理方法: 对于有限分布滞后模型,其基本思想是设法有目 的地减少需要直接估计的模型参数个数,以缓解 多重共线性,保证自由度。 对于无限分布滞后模型,主要是通过适当的模型 变换,使其转化为只需估计有限个参数的自回归 模型。 15

15 处理方法: 对于有限分布滞后模型,其基本思想是设法有目 的地减少需要直接估计的模型参数个数,以缓解 多重共线性,保证自由度。 对于无限分布滞后模型,主要是通过适当的模型 变换,使其转化为只需估计有限个参数的自回归 模型