弹性预算的编制程序 按成本性态将成本分为固定成本和变动成 本两大类,并确定成本函数 确定预算期内各业务量水平的弹性预算 弹性预算主要包括弹性成本预算和弹性利 润预算。 尉武哈質易土号

弹性预算的编制程序 弹性预算的编制程序 按成本性态将成本分为固定成本和变动成 按成本性态将成本分为固定成本和变动成 本两大类,并确定成本函数。 本两大类,并确定成本函数。 确定预算期内各业务量水平的弹性预算。 确定预算期内各业务量水平的弹性预算。 弹性预算主要包括弹性成本预算和弹性利 弹性预算主要包括弹性成本预算和弹性利 润预算

弹性成车预算 1、列表法 表中反映不同业务量下的不同的预算 对直接材料和直接人工,一般只编制单 位产品变动成本标准进行控制,待实际 业务发生后,再按实际业务量进行换算, 形成弹性预算 通常为制造费用编制不同业务量水平的 预算。 粉计份窗易大号

弹性成本预算 1 、列表法 表中反映不同业务量下的不同的预算。 表中反映不同业务量下的不同的预算。 对直接材料和直接人工,一般只编制单 对直接材料和直接人工,一般只编制单 位产品变动成本标准进行控制,待实际 位产品变动成本标准进行控制,待实际 业务发生后,再按实际业务量进行换算, 业务发生后,再按实际业务量进行换算, 形成弹性预算。 形成弹性预算。 通常为制造费用编制不同业务量水平的 通常为制造费用编制不同业务量水平的 预算

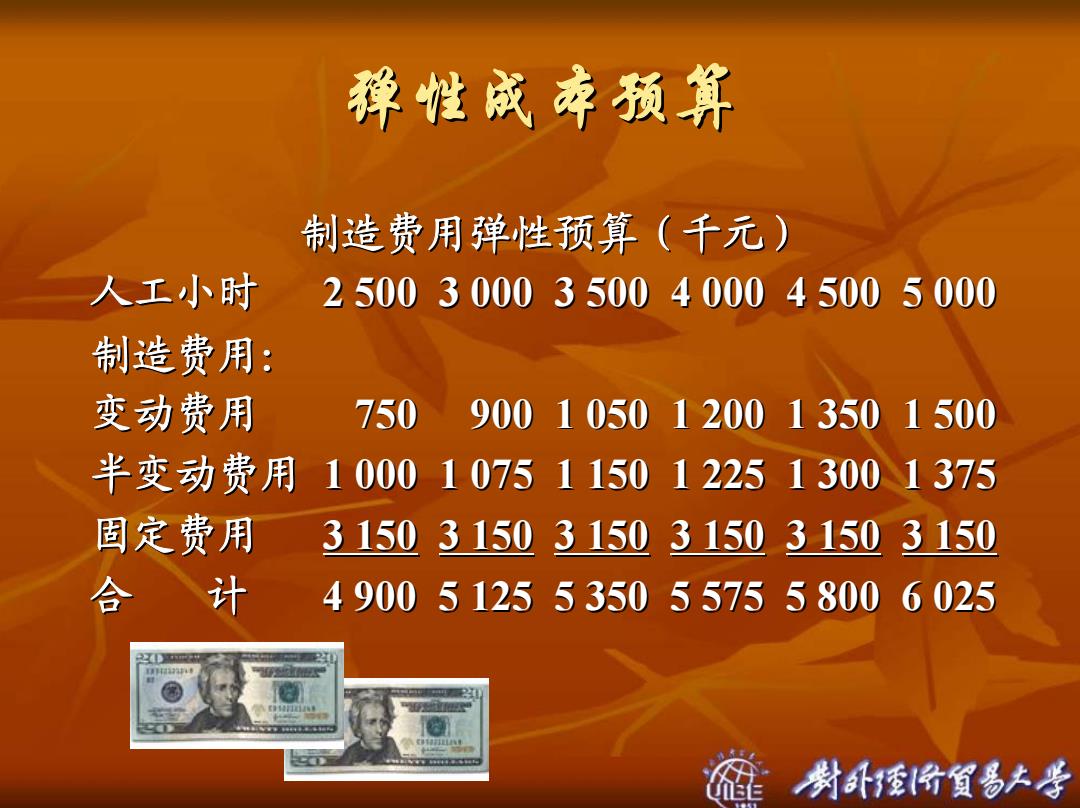

弹性成车预算 制造费用弹性预算(千元) 人工小时 250030003500400045005000 制造费用: 变动费用 750 9001050120013501500 半变动费用100010751150122513001375 固定费用 315031503150.315031503150 合计 490051255350557558006025 粉计份窗易大号

弹性成本预算 制造费用弹性预算(千元) 制造费用弹性预算(千元) 人工小时 2 500 3 000 3 500 4 000 4 500 5 000 2 500 3 000 3 500 4 000 4 500 5 000 制造费用: 变动费用 750 900 1 050 1 200 1 350 1 500 750 900 1 050 1 200 1 350 1 500 半变动费用 1 000 1 075 1 150 1 225 1 300 1 375 1 000 1 075 1 150 1 225 1 300 1 375 固定费用 3 150 3 150 3 150 3 150 3 150 3 150 合 计 4 900 5 125 5 350 5 575 5 800 6 025 4 900 5 125 5 350 5 575 5 800 6 025

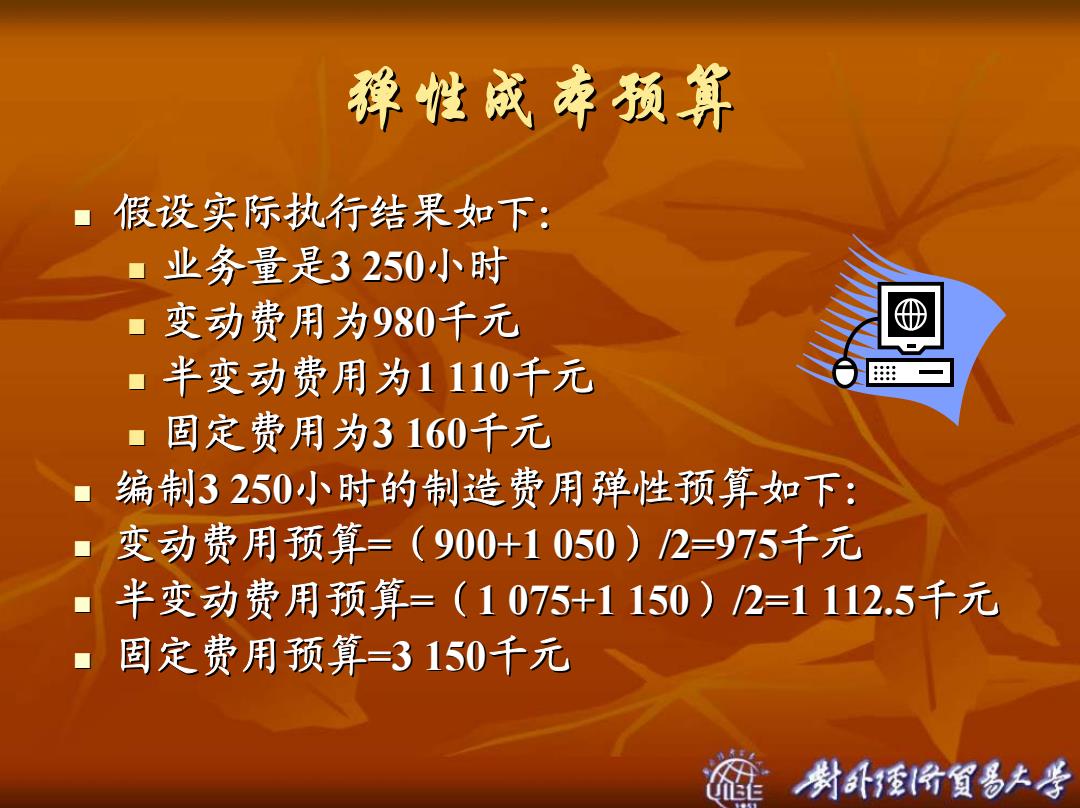

弹性成奔预算 假设实际执行结果如下: ■ 业务量是3250小时 ■变动费用为980千元 半变动费用为1110千元 ■ 固定费用为3160千元 编制3250小时的制造费用弹性预算如下: 变动费用预算=(900+1050)/2=975千元 半变动费用预算=(1075+1150)2=1112.5千元 固定费用预算=3150千元 粉计份窗易大号

弹性成本预算 假设实际执行结果如下: 假设实际执行结果如下: 业务量是3 250小时 变动费用为980千元 半变动费用为1 110千元 固定费用为3 160千元 编制3 250小时的制造费用弹性预算如下: 小时的制造费用弹性预算如下: 变动费用预算 = (900+1 050 900+1 050 )/2=975千元 半变动费用预算 半变动费用预算 = (1 075+1 150 1 075+1 150 )/2=1 112.5 /2=1 112.5千元 固定费用预算=3 150千元

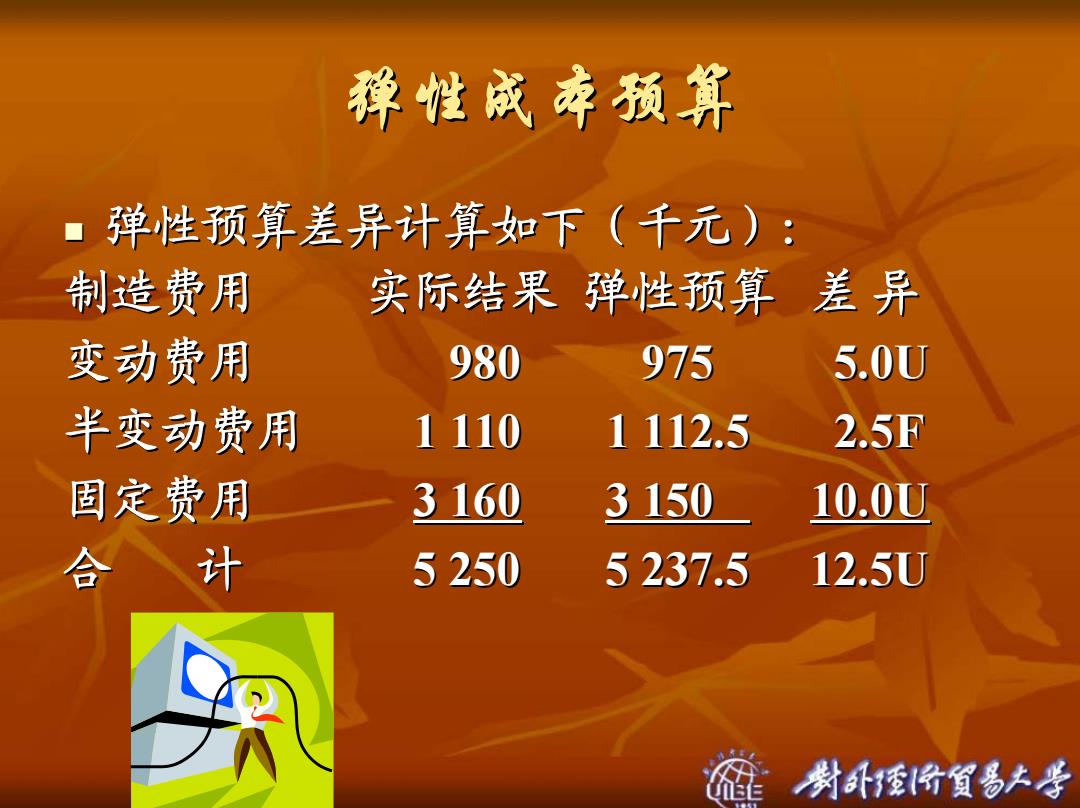

弹性成车预算 ■弹性预算差异计算如下(千元): 制造费用 实际结果弹性预算差异 变动费用 980 975 5.0U 半变动费用 1110 1112.5 2.5F 固定费用 3160 3150 10.0U 合、计 5250 5237.5 12.5U 尉卧将質多号

弹性成本预算 弹性预算差异计算如下(千元): 弹性预算差异计算如下(千元): 制造费用 实际结果 弹性预算 差 异 变动费用 980 975 5.0 980 975 5.0 U 半变动费用 1 110 1 112.5 2.5 1 110 1 112.5 2.5 F 固定费用 3 160 3 150 3 150 10.0 U 合 计 5 250 5 237.5 12.5 5 250 5 237.5 12.5U