第三章 服务部门成本分配 对外经贸 大学国际 商学院会 计系制作 粉计份窗易大号

第三章 服务部门成本分配 服务部门成本分配 对外经贸 大学国际 商学院会 计系制作

本章目录 ■第一节 间接成本(费用) 的归集和分配 ■第二节 服务部门的成本分配 ■第三节、联合成本的分配 尉武哈質易土号

本章目录 第一节 间接成本(费用)的归集和分配 间接成本(费用)的归集和分配 第二节 服务部门的成本分配 服务部门的成本分配 第三节、联合成本的分配 第三节、联合成本的分配

第一节 间接成本(费用)的归集 和分配 尉卧将質多号

第一节 间接成本(费用)的归集 间接成本(费用)的归集 和分配

间接戒本的分配基础和层决 设立成本库(cost p0ol)(成本中心) 指使用同一个成本分配基础分配到成本 对象的企业内部单位或部门。 成本与成本对象的联系:成本动因 间接成本分配基础(标准) 用于分配成本的成本动因 尉计份質易上号

间接成本的分配基础和层次 间接成本的分配基础和层次 设立成本库(cost pool cost pool)(成本中心) 指使用同一个成本分配基础分配到成本 指使用同一个成本分配基础分配到成本 对象的企业内部单位或部门。 对象的企业内部单位或部门。 成本与成本对象的联系:成本动因 成本与成本对象的联系:成本动因 间接成本分配基础(标准) 间接成本分配基础(标准) 用于分配成本的成本动因 用于分配成本的成本动因

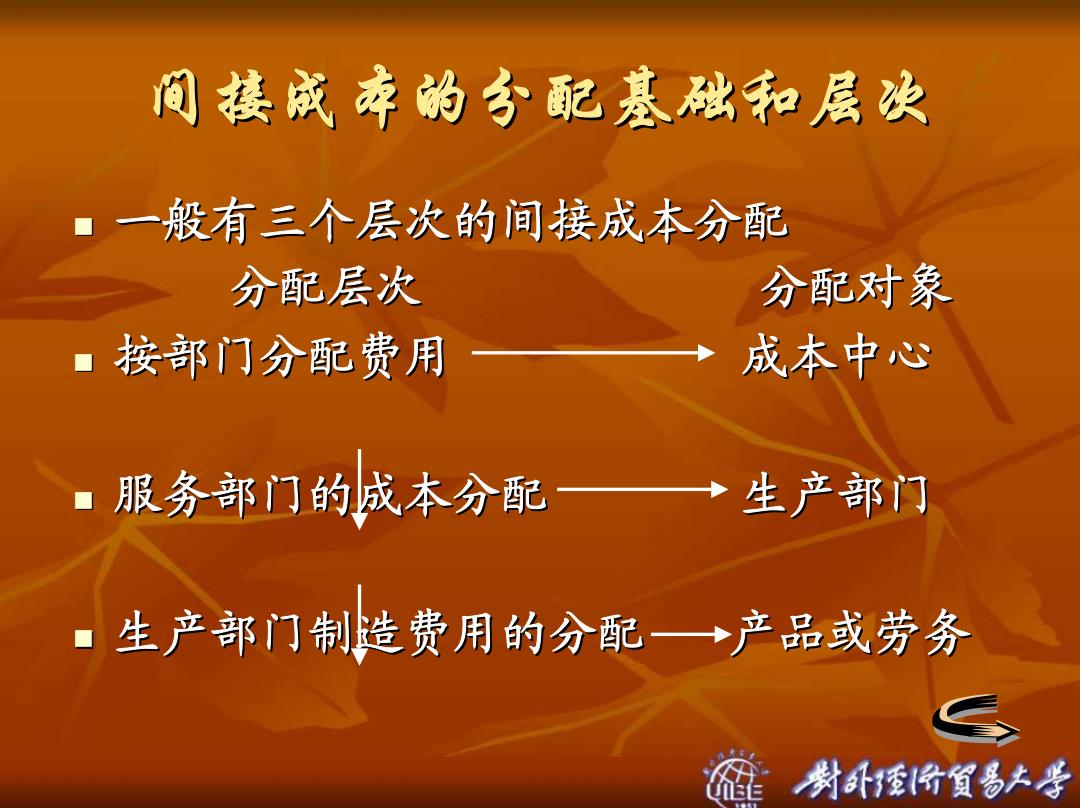

间接成本的分配基础和层决 般有三个层次的间接成本分配 分配层次 分配对象 按部门分配费用 成本中心 服务部门的成本分配 →生产部门 生产部门制造费用的分配→产品或劳务 尉计将宜易大号

间接成本的分配基础和层次 间接成本的分配基础和层次 一般有三个层次的间接成本分配 一般有三个层次的间接成本分配 分配层次 分配对象 按部门分配费用 按部门分配费用 成本中心 服务部门的成本分配 服务部门的成本分配 生产部门 生产部门制造费用的分配 生产部门制造费用的分配 产品或劳务