第二节人寿保险 、 人寿保险的概念 人寿保险是以人的生命为保险标的,以人的生死为保险事 住,当发生保险事件时,保险人履行给付保险金责任的保 险。 保障项目包括死亡和期满生存 采用均衡保费,高于早期的自然保费,低于晚期的自然保 费 二、人寿保险的分类

第二节 人寿保险 一、人寿保险的概念 人寿保险是以人的生命为保险标的,以人的生死为保险事 件,当发生保险事件时,保险人履行给付保险金责任的保 险。 ➢ 保障项目包括死亡和期满生存 ➢ 采用均衡保费,高于早期的自然保费,低于晚期的自然保 费 二、人寿保险的分类

定期死亡保险 死亡保险 终身死亡保险 联合人寿保险 单纯的生存保险 人寿保险 生存保险 年金保险 普通两全保险 期满双倍两全保险 两全保险 养老附加两全保险 联合两全保险

人寿保险 死亡保险 生存保险 两全保险 定期死亡保险 终身死亡保险 单纯的生存保险 年金保险 普通两全保险 期满双倍两全保险 养老附加两全保险 联合两全保险 联合人寿保险

人寿保险之死亡保险 一、定期死亡保险 (一)概念 定期死亡保险又称定寿险。指以被保险人在规定期限发生死亡 事故(高残)作为保险金给付条件的人寿保险。 (二)特点: 1、保险费低廉(根据死亡率计算,不考虑储蓄因素) 2、 纯保障性,无储蓄性 3、存在逆选择 4、可续保性(不需可保性检查) 5、可转换性(转换为终身寿险单或两全保险单,65岁以前变换 定期寿险单已生效5年之后,按被保险人所达到的年龄或投保时的年 龄变换) (三)适合投保的客户 1、在短期内急需保障的人 2、家庭经济收入较低,子女尚未成年的家庭主户

一、定期死亡保险 (一)概念: 定期死亡保险又称定期寿险。指以被保险人在规定期限内发生死亡 事故(高残)作为保险金给付条件的人寿保险。 (二)特点: 1、保险费低廉(根据死亡率计算,不考虑储蓄因素) 2、纯保障性,无储蓄性 3、存在逆选择 4、可续保性(不需可保性检查) 5、可转换性(转换为终身寿险单或两全保险单,65岁以前变换, 定期寿险单已生效5年之后,按被保险人所达到的年龄或投保时的年 龄变换) (三)适合投保的客户 1、在短期内急需保障的人 2、家庭经济收入较低,子女尚未成年的家庭主户。 人寿保险之死亡保险

(四)作用 1、保证被保险人将来的可保资格(因为随年龄增加或因健 康原因得不到人寿保险的保障) 2、作为终身寿险或两全保险的补充(费率低,则同样的保 费可多获定期寿险) 3、定期寿险适用于低收入而急需较高保险金额的人购买 如大学生、刚结婚有了小孩的年轻夫妇: 4、作为贷款的担保手段(债务人死亡,定期寿险的保险金 可用来偿还贷款) (五)条款示例

(四)作用 1、保证被保险人将来的可保资格(因为随年龄增加或因健 康原因得不到人寿保险的保障) 2、作为终身寿险或两全保险的补充(费率低,则同样的保 费可多获定期寿险) 3、定期寿险适用于低收入而急需较高保险金额的人购买, 如大学生、刚结婚有了小孩的年轻夫妇; 4、作为贷款的担保手段(债务人死亡,定期寿险的保险金 可用来偿还贷款) (五)条款示例

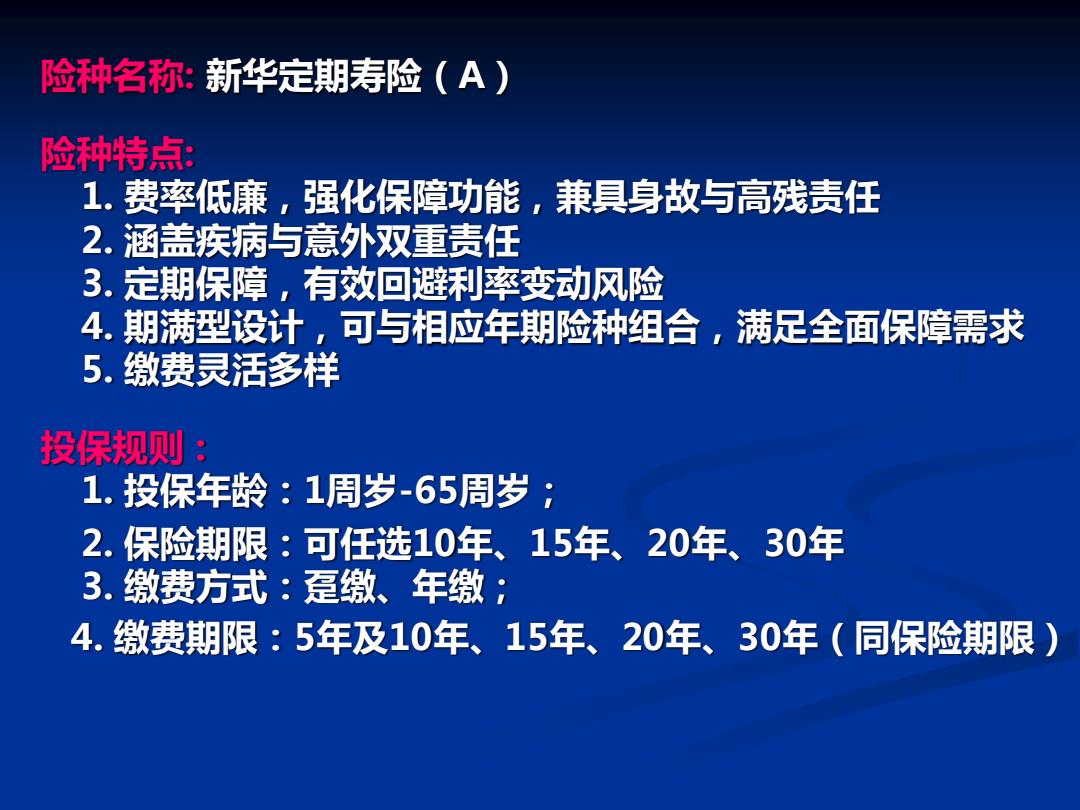

险种名称:新华定期寿险(A) 险种特点: 1.费率低廉,强化保障功能,兼具身故与高残责任 2.涵盖疾病与意外双重责任 3.定期保障,有效回避利率变动风险 4.期满型设计,可与相应年期险种组合,满足全面保障需求 5.缴费灵活多样 投保规则 1.投保年龄:1周岁-65周岁; 2.保险期限:可任选10年、15年、 20年、30年 3.缴费方式:趸缴、年缴; 4.缴费期限:5年及10年、15年、20年、30年(同保险期限)

险种名称: 新华定期寿险(A) 险种特点: 1. 费率低廉,强化保障功能,兼具身故与高残责任 2. 涵盖疾病与意外双重责任 3. 定期保障,有效回避利率变动风险 4. 期满型设计,可与相应年期险种组合,满足全面保障需求 5. 缴费灵活多样 投保规则 : 1. 投保年龄:1周岁-65周岁; 2. 保险期限:可任选10年、15年、20年、30年 3. 缴费方式:趸缴、年缴; 4. 缴费期限:5年及10年、15年、20年、30年(同保险期限)