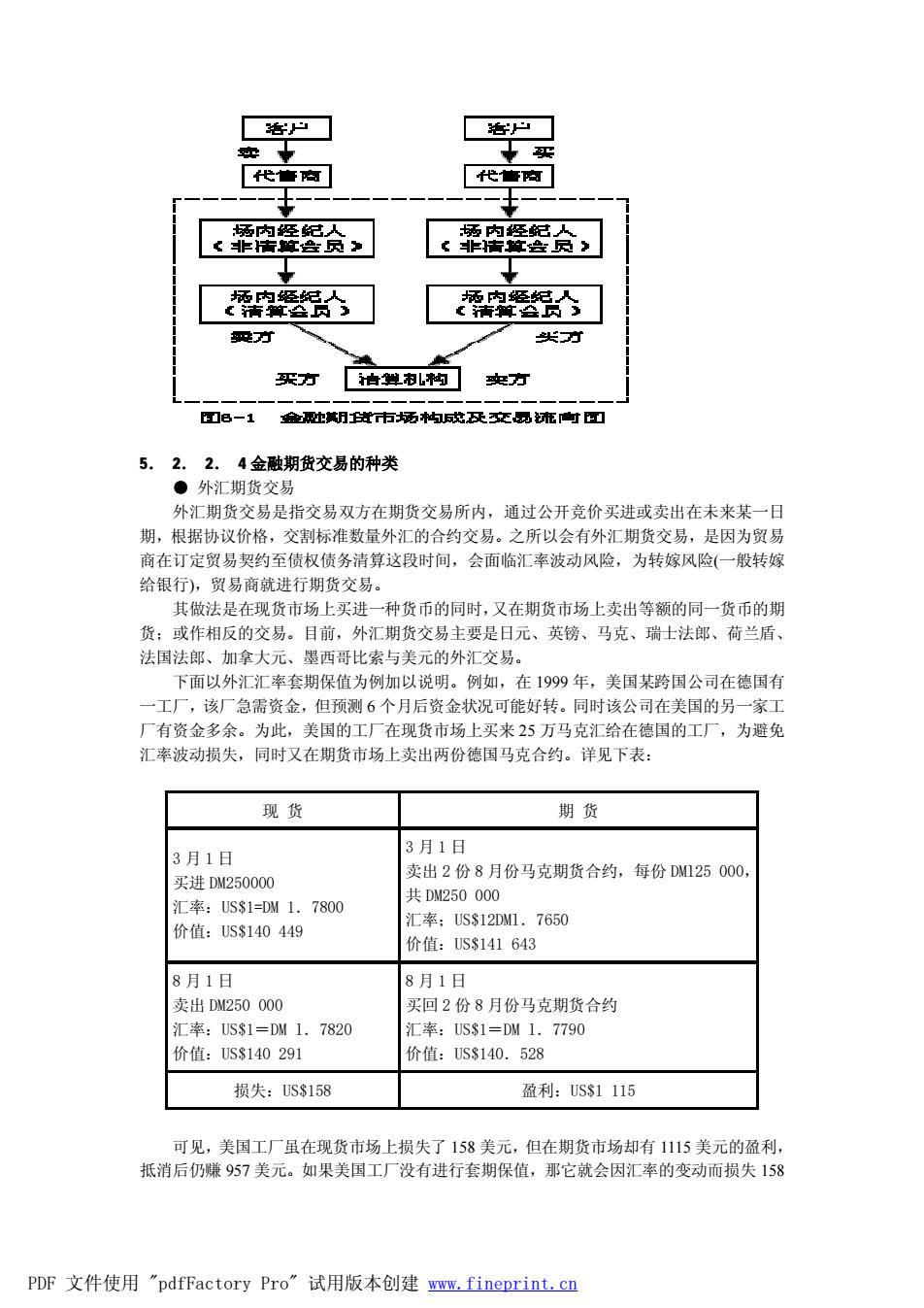

5.2.2.3金融期货市场的组织结构 以芝加哥商业交易所的国际货币市场的构成来说明金融期货市场的组织结构。MM的 构成包括: (①交易所。 这是会员从事金融期货交易的场所。政府为保证市场秩序和公正交易,也对市场予以一 定的限制与监督,会员经营则按交易所规章进行。 ②会员。 交易所的组织形式是会员制。在交易所内从事交易是会员的当然权利。会员还可通过高 级职员会议参与政策制定,制定交易所的各种管理规章。会员按职能可分为期货代售商场内 经纪人两种,也有同一会员兼具这两种身份的。期货代售商是与非会员顾客进行交易,再把 订货转给场内经纪人。后者既可为客户办理交易,也可以自己的账户做交易。只做自己账户 上的交易者又称场内交易员,它有三种类型:①抢帽子者(scalper),这是从事转手买卖赚取 价差的交易员:②当日结清的交易员(daytrader),是指专注于某营业日中的价格变动,从中 赚取差价的经纪人:③多空套做者(spreader),是指从多种交易商品(而非某一种)的价格中赚 取差价的交易商。场内交易商按是否直接与清算机构交易,又可分为清算会员(clearing member)和非清算会员(non-clearing member)),前者能直接与清算机构交易,后者只能在清算 会员那里设立交易账户,并通过清算会员结算。 ③清算机构。 这是由清算会员设立并拥有的机构,其职能在于保证交易履行并负责结算。它具体有三 个作用:其一,保证履约。即由清算机构对买卖当事人履行合同提供担保。其二,收取原始 保证金。这个保证金是交易双方当事者委托清算会员交易时所寄存的,并由清算会员将其寄 存于清算机构里。其三,结算与维持交易保证金。清算机构在每天交易结束时,要用市场价 结算尚未结算的合同,并根据结算的结果(盈余或亏损)对原始保证金予以调整(增加或减少)。 即无论怎样,保证金必须维持在一定的水平上。这种应该予以维持的最低水平的保证金余额 即为交易保证金。若保证金降至交易保证金以下,买卖当事人必须追加保证金。 ④市场参与者。 它有两种:①商业性交易商,具体又包括证券商、商业银行等金融机构及年金基金会、 保险公司和企业等。其目的在于避免利率、价格变化产生的风险。②非商业性交易商,包括 期货商、期货市场上的投资信托者、个人投资者。主要目的在于投机。 ⑤买卖方式。 在期货市场上除价格外,其他交易条件都是标准化或规模化的。交易价格是由交易所公 开拍卖决定的。参加交易的人在交易开始前可自由寻找买卖对象,但交易方式只能采用公开 拍卖方式,否则无效。 金融期货市场构成及交易流向可参见下图。 PDF文件使用"pdfFactory Pro”试用版本创建w.fineprint..cn

5. 2. 2. 3 金融期货市场的组织结构 以芝加哥商业交易所的国际货币市场的构成来说明金融期货市场的组织结构。IMM 的 构成包括: ①交易所。 这是会员从事金融期货交易的场所。政府为保证市场秩序和公正交易,也对市场予以一 定的限制与监督,会员经营则按交易所规章进行。 ②会员。 交易所的组织形式是会员制。在交易所内从事交易是会员的当然权利。会员还可通过高 级职员会议参与政策制定,制定交易所的各种管理规章。会员按职能可分为期货代售商场内 经纪人两种,也有同一会员兼具这两种身份的。期货代售商是与非会员顾客进行交易,再把 订货转给场内经纪人。后者既可为客户办理交易,也可以自己的账户做交易。只做自己账户 上的交易者又称场内交易员,它有三种类型:①抢帽子者(scalper),这是从事转手买卖赚取 价差的交易员;②当日结清的交易员(daytrader),是指专注于某营业日中的价格变动,从中 赚取差价的经纪人;③多空套做者(spreader),是指从多种交易商品(而非某一种)的价格中赚 取差价的交易商。场内交易商按是否直接与清算机构交易,又可分为清算会员(clearing member)和非清算会员(non-clearing member),前者能直接与清算机构交易,后者只能在清算 会员那里设立交易账户,并通过清算会员结算。 ③清算机构。 这是由清算会员设立并拥有的机构,其职能在于保证交易履行并负责结算。它具体有三 个作用:其一,保证履约。即由清算机构对买卖当事人履行合同提供担保。其二,收取原始 保证金。这个保证金是交易双方当事者委托清算会员交易时所寄存的,并由清算会员将其寄 存于清算机构里。其三,结算与维持交易保证金。清算机构在每天交易结束时,要用市场价 结算尚未结算的合同,并根据结算的结果(盈余或亏损)对原始保证金予以调整(增加或减少)。 即无论怎样,保证金必须维持在一定的水平上。这种应该予以维持的最低水平的保证金余额 即为交易保证金。若保证金降至交易保证金以下,买卖当事人必须追加保证金。 ④市场参与者。 它有两种:①商业性交易商,具体又包括证券商、商业银行等金融机构及年金基金会、 保险公司和企业等。其目的在于避免利率、价格变化产生的风险。②非商业性交易商,包括 期货商、期货市场上的投资信托者、个人投资者。主要目的在于投机。 ⑤买卖方式。 在期货市场上除价格外,其他交易条件都是标准化或规模化的。交易价格是由交易所公 开拍卖决定的。参加交易的人在交易开始前可自由寻找买卖对象,但交易方式只能采用公开 拍卖方式,否则无效。 金融期货市场构成及交易流向可参见下图。 PDF 文件使用 "pdfFactory Pro" 试用版本创建 www.fineprint.cn

若户 客户 买 代售商 代修 场内经纪人 晒内经记人 《作吉草兽兵 《上齿草盘品》 女 空鉴 晒内姬人 《有算会岗3 是灯 尖灯 买方 情单L构 央方 1B一1 地胡置市死中此死灰网流灯上口 5. 2.2.4金融期货交易的种类 ●外汇期货交易 外汇期货交易是指交易双方在期货交易所内,通过公开竞价买进或卖出在未来某一日 期,根据协议价格,交割标准数量外汇的合约交易。之所以会有外汇期货交易,是因为贸易 商在订定贸易契约至债权债务清算这段时间,会面临汇率波动风险,为转嫁风险(一般转嫁 给银行),贸易商就进行期货交易。 其做法是在现货市场上买进一种货币的同时,又在期货市场上卖出等额的同一货币的期 货:或作相反的交易。目前,外汇期货交易主要是日元、英镑、马克、瑞士法郎、荷兰盾、 法国法郎、加拿大元、墨西哥比索与美元的外汇交易。 下面以外汇汇率套期保值为例加以说明。例如,在1999年,美国某跨国公司在德国有 一工厂,该厂急需资金,但预测6个月后资金状况可能好转。同时该公司在美国的另一家工 厂有资金多余。为此,美国的工厂在现货市场上买来25万马克汇给在德国的工厂,为避免 汇率波动损失,同时又在期货市场上卖出两份德国马克合约。详见下表: 现货 期货 3月1日 3月1日 买进DM250000 卖出2份8月份马克期货合约,每份DM125000, 汇率:US$1=DM1.7800 共DM250000 价值:US$140449 汇率:US$12DM1.7650 价值:US$141643 8月1日 8月1日 卖出DM250000 买回2份8月份马克期货合约 汇率:US$1=DM1.7820 汇率:US$1=DM1.7790 价值:US$140291 价值:US$140.528 损失:US$158 盈利:US$1115 可见,美国工厂虽在现货市场上损失了158美元,但在期货市场却有1115美元的盈利, 抵消后仍赚957美元。如果美国工厂没有进行套期保值,那它就会因汇率的变动而损失158 PDF文件使用"pdfFactory Pro"试用版本创建ww,fineprint.cn

5. 2. 2. 4 金融期货交易的种类 ● 外汇期货交易 外汇期货交易是指交易双方在期货交易所内,通过公开竞价买进或卖出在未来某一日 期,根据协议价格,交割标准数量外汇的合约交易。之所以会有外汇期货交易,是因为贸易 商在订定贸易契约至债权债务清算这段时间,会面临汇率波动风险,为转嫁风险(一般转嫁 给银行),贸易商就进行期货交易。 其做法是在现货市场上买进一种货币的同时,又在期货市场上卖出等额的同一货币的期 货;或作相反的交易。目前,外汇期货交易主要是日元、英镑、马克、瑞士法郎、荷兰盾、 法国法郎、加拿大元、墨西哥比索与美元的外汇交易。 下面以外汇汇率套期保值为例加以说明。例如,在 1999 年,美国某跨国公司在德国有 一工厂,该厂急需资金,但预测 6 个月后资金状况可能好转。同时该公司在美国的另一家工 厂有资金多余。为此,美国的工厂在现货市场上买来 25 万马克汇给在德国的工厂,为避免 汇率波动损失,同时又在期货市场上卖出两份德国马克合约。详见下表: 现 货 期 货 3 月 1 日 买进 DM250000 汇率:US$1=DM 1.7800 价值:US$140 449 3 月 1 日 卖出 2 份 8 月份马克期货合约,每份 DMl25 000, 共 DM250 000 汇率;US$12DMl.7650 价值:US$141 643 8 月 1 日 卖出 DM250 000 汇率:US$1=DM l.7820 价值:US$140 291 8 月 1 日 买回 2 份 8 月份马克期货合约 汇率:US$1=DM l.7790 价值:US$140.528 损失:US$158 盈利:US$1 115 可见,美国工厂虽在现货市场上损失了 158 美元,但在期货市场却有 1115 美元的盈利, 抵消后仍赚 957 美元。如果美国工厂没有进行套期保值,那它就会因汇率的变动而损失 158 PDF 文件使用 "pdfFactory Pro" 试用版本创建 www.fineprint.cn