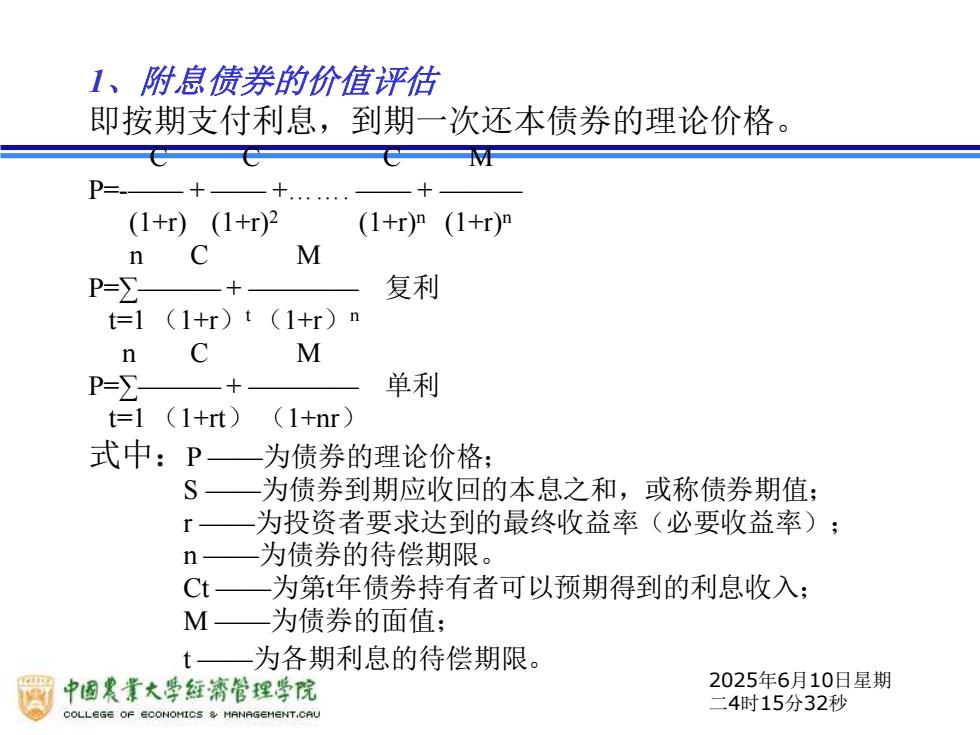

1、附息债券的价值评估即按期支付利息,到期一次还本债券的理论价格。P:(1+r)2(1+r)(1+r)n (1+r)nCMn复利P-Zt=1(1+r) t(1+r) ncMn单利P=Z-t=1(1+rt)(1+nr)式中:P为债券的理论价格;S为债券到期应收回的本息之和,或称债券期值;r为投资者要求达到的最终收益率(必要收益率):为债券的待偿期限。nCt为第t年债券持有者可以预期得到的利息收入;M为债券的面值:为各期利息的待偿期限。E2025年6月10日星期中国農業大学经管理学院酒二4时15分32秒COLLEGEIRNAGEMENT.CA

2025年6月10日星期 二4时15分32秒 1、附息债券的价值评估 即按期支付利息,到期一次还本债券的理论价格。 C C C M P=-—— + —— +. —— + ——— (1+r) (1+r)2 (1+r)n (1+r)n n C M P=∑——— + ———— 复利 t=1 (1+r)t (1+r)n n C M P=∑——— + ———— 单利 t=1 (1+rt) (1+nr) 式中:P ——为债券的理论价格; S ——为债券到期应收回的本息之和,或称债券期值; r ——为投资者要求达到的最终收益率(必要收益率); n ——为债券的待偿期限。 Ct ——为第t年债券持有者可以预期得到的利息收入; M ——为债券的面值; t ——为各期利息的待偿期限

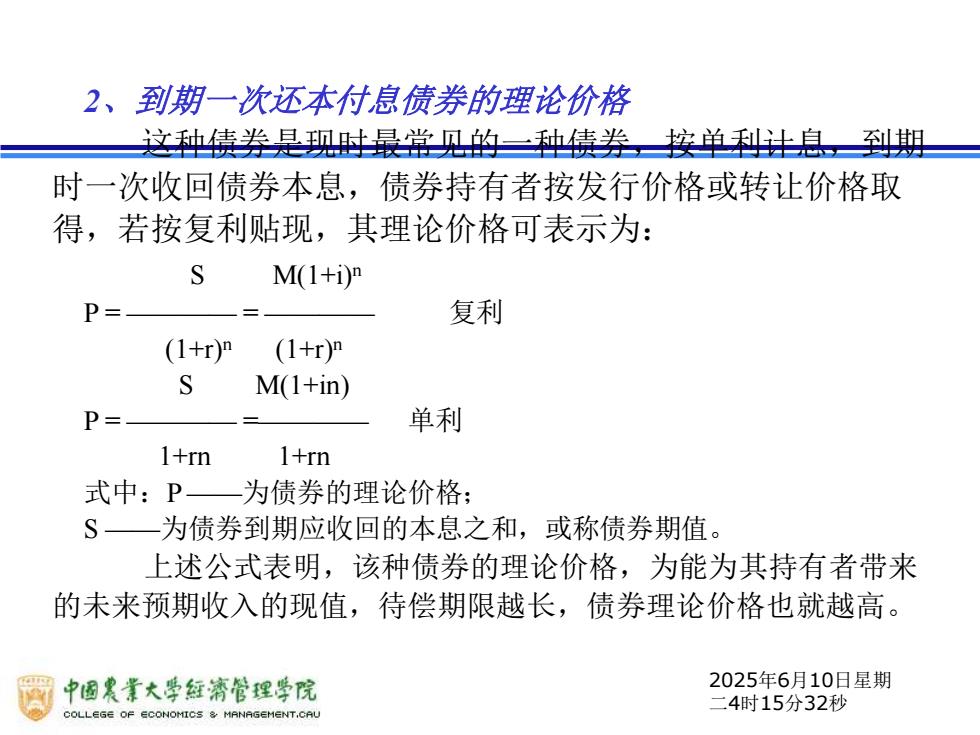

2、到期一次还本付息债券的理论价格这种债券是现时最常见的一种债券按单利计息到期时一次收回债券本息,债券持有者按发行价格或转让价格取得,若按复利贴现,其理论价格可表示为:sM(1+i)n复利P=(1+r)n(1+r)nsM(1+in)单利P=1+rn1+rn式中:P为债券的理论价格;S一一为债券到期应收回的本息之和,或称债券期值。上述公式表明,该种债券的理论价格,为能为其持有者带来的未来预期收入的现值,待偿期限越长,债券理论价格也就越高。2025年6月10日星期中国農業大学经湾管理学院烟二4时15分32秒COLLEGEOENOMICS&MRNAGEMENT.CA

2025年6月10日星期 二4时15分32秒 2、到期一次还本付息债券的理论价格 这种债券是现时最常见的一种债券,按单利计息,到期 时一次收回债券本息,债券持有者按发行价格或转让价格取 得,若按复利贴现,其理论价格可表示为: S M(1+i)n P = ———— = ———— 复利 (1+r)n (1+r)n S M(1+in) P = ———— =———— 单利 1+rn 1+rn 式中:P ——为债券的理论价格; S ——为债券到期应收回的本息之和,或称债券期值。 上述公式表明,该种债券的理论价格,为能为其持有者带来 的未来预期收入的现值,待偿期限越长,债券理论价格也就越高

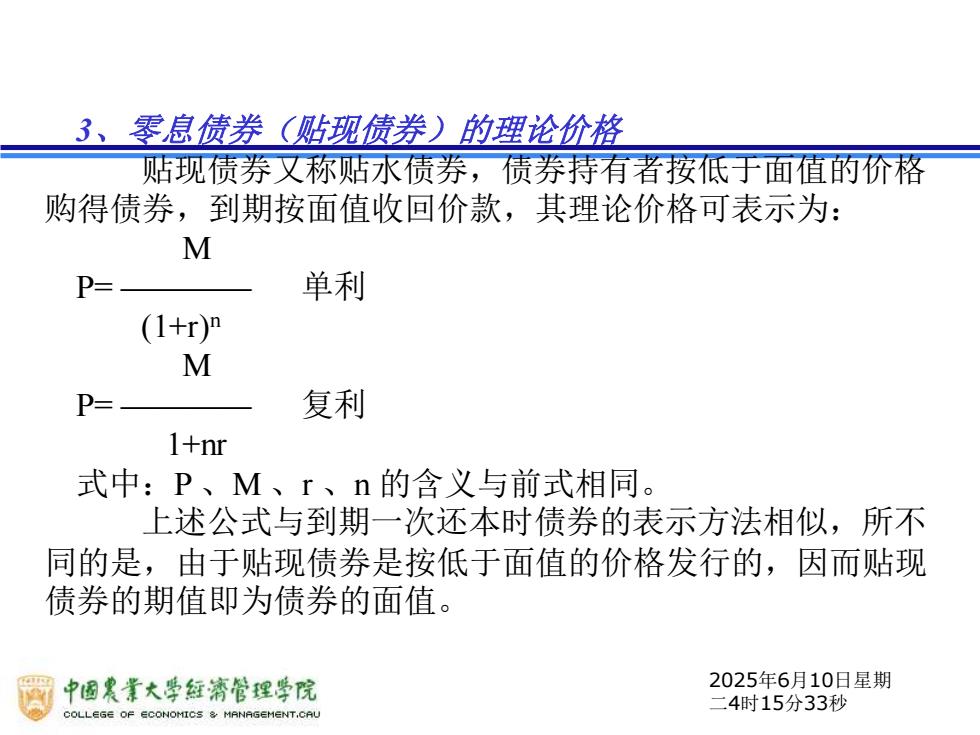

3、零息债券(贴现债券)的理论价格贴现债券又称贴水债券,债券持有者按低于面值的价格购得债券,到期按面值收回价款,其理论价格可表示为:M单利P=(1+r)nM复利P1+nr式中:P、M、r、n的含义与前式相同。上述公式与到期一次还本时债券的表示方法相似,所不同的是,由于贴现债券是按低于面值的价格发行的,因而贴现债券的期值即为债券的面值。2025年6月10日星期中国農業大学经湾管理学院岗二4时15分33秒COLLEGEOEJOMTCSMRNAGEMENT.CA2+

2025年6月10日星期 二4时15分33秒 3、零息债券(贴现债券)的理论价格 贴现债券又称贴水债券,债券持有者按低于面值的价格 购得债券,到期按面值收回价款,其理论价格可表示为: M P= ———— 单利 (1+r)n M P= ———— 复利 1+nr 式中:P 、M 、r 、n 的含义与前式相同。 上述公式与到期一次还本时债券的表示方法相似,所不 同的是,由于贴现债券是按低于面值的价格发行的,因而贴现 债券的期值即为债券的面值

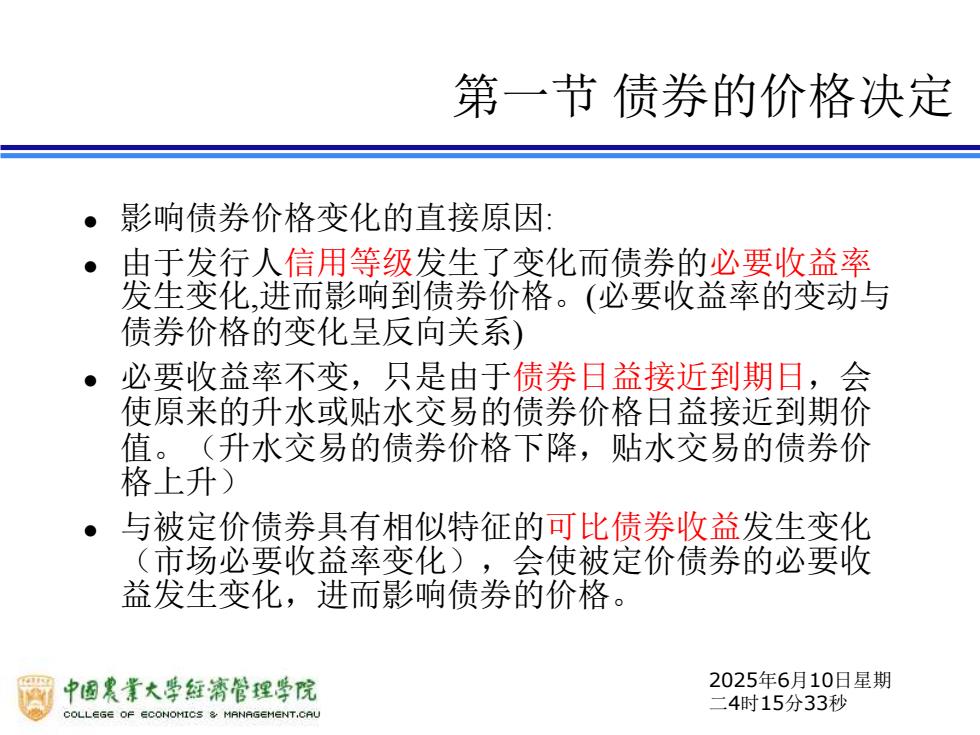

第一节债券的价格决定影响债券价格变化的直接原因:由于发行人信用等级发生了变化而债券的必要收益率发生变化,进而影响到债券价格。(必要收益率的变动与债券价格的变化呈反向关系)必要收益率不变,只是由于债券日益接近到期日,会使原来的升水或贴水交易的债券价格日益接近到期价值。(升水交易的债券价格下降,贴水交易的债券价格上升)。与被定价债券具有相似特征的可比债券收益发生变化(市场必要收益率变化),会使被定价债券的必要收益发生变化,进而影响债券的价格。2025年6月10日星期中国農業大学经湾管理学院二4时15分33秒COLLEGE OF ECONOMICS&MANAGEMENT.CAI

2025年6月10日星期 二4时15分33秒 ⚫ 影响债券价格变化的直接原因: ⚫ 由于发行人信用等级发生了变化而债券的必要收益率 发生变化,进而影响到债券价格。(必要收益率的变动与 债券价格的变化呈反向关系) ⚫ 必要收益率不变,只是由于债券日益接近到期日,会 使原来的升水或贴水交易的债券价格日益接近到期价 值。(升水交易的债券价格下降,贴水交易的债券价 格上升) ⚫ 与被定价债券具有相似特征的可比债券收益发生变化 (市场必要收益率变化),会使被定价债券的必要收 益发生变化,进而影响债券的价格。 第一节 债券的价格决定

第一节债券的价格决定三、,收益率曲线与利率期限结构理论证券的价值等于具有相同期限结构的一揽子无息票债券的价值。收益率曲线(YieldCurves)就是表明国债的到期收益与其0偿还期之间关系的曲线。收益率曲线是在以期限为横轴1以到期收益率为纵轴的坐标平面上反映在一定时点不同期限的债券的收益率与到期期限之间的关系。从历史数据中观察到的收益率曲线有四种形状。①正常的?②相反的③水平的④降起的。2025年6月10日星期中国農業大学经湾管理学院二4时15分33秒COLLEGEOF ECONOMICS&MANAGEMENT.CAI

2025年6月10日星期 二4时15分33秒 三、 收益率曲线与利率期限结构理论 证券的价值等于具有相同期限结构的一揽子无息票债券的价值。 ⚫ 收益率曲线(Yield Curves)就是表明国债的到期收益与其 偿还期之间关系的曲线。收益率曲线是在以期限为横轴、 以到期收益率为纵轴的坐标平面上反映在一定时点不同期 限的债券的收益率与到期期限之间的关系。 ⚫ 从历史数据中观察到的收益率曲线有四种形状。①正常的 ②相反的③水平的④降起的。 第一节 债券的价格决定