现金流量表 编制单位:A公司2000年度单位:万元 项目 一、经营活动产生的现金流量净额 66307 二、投资活动产生的资金流量净额 -108115 三、筹资活动产生的现金流量净额 -101690 四、现金及现金等价物净变动 -143498 补充资料: 1,将净利润调节为经营活动现金流量 净利润 72198 加:计提的资产减值准备 1001 固定资产折旧 15639 无形资产埔销 4 长期待摊费用摊销 116 待摊费用减少 9 预提费用增加 -136 处置固定资产、无形资产和其他长期资产的损失 0 固定资产报废损失 0 财务费用 2047 投资损失 4700 存货减少(减增加) 17085 经营性应收项目减少(减:增加) -2437 经营性应付项目增加(减减少) -34419 其他 0 经营活动产生的现金流量净额 66307 2.现金净增加情况! 现金的期末余额 27558 减现金的期初余额 171056 现金净增加额 -143498 要求

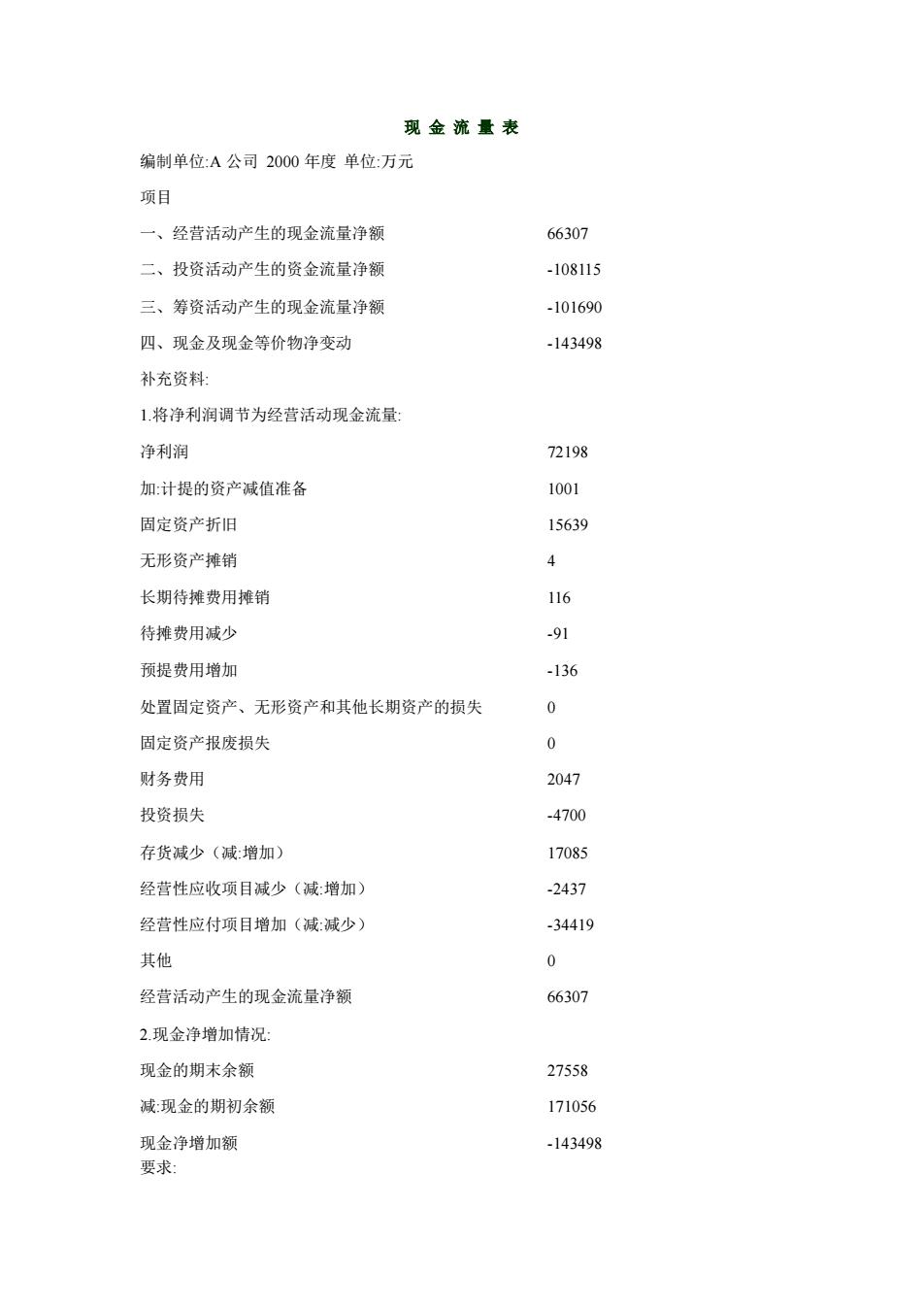

现 金 流 量 表 编制单位:A 公司 2000 年度 单位:万元 项目 一、经营活动产生的现金流量净额 66307 二、投资活动产生的资金流量净额 -108115 三、筹资活动产生的现金流量净额 -101690 四、现金及现金等价物净变动 -143498 补充资料: 1.将净利润调节为经营活动现金流量: 净利润 72198 加:计提的资产减值准备 1001 固定资产折旧 15639 无形资产摊销 4 长期待摊费用摊销 116 待摊费用减少 -91 预提费用增加 -136 处置固定资产、无形资产和其他长期资产的损失 0 固定资产报废损失 0 财务费用 2047 投资损失 -4700 存货减少(减:增加) 17085 经营性应收项目减少(减:增加) -2437 经营性应付项目增加(减:减少) -34419 其他 0 经营活动产生的现金流量净额 66307 2.现金净增加情况: 现金的期末余额 27558 减:现金的期初余额 171056 现金净增加额 -143498 要求:

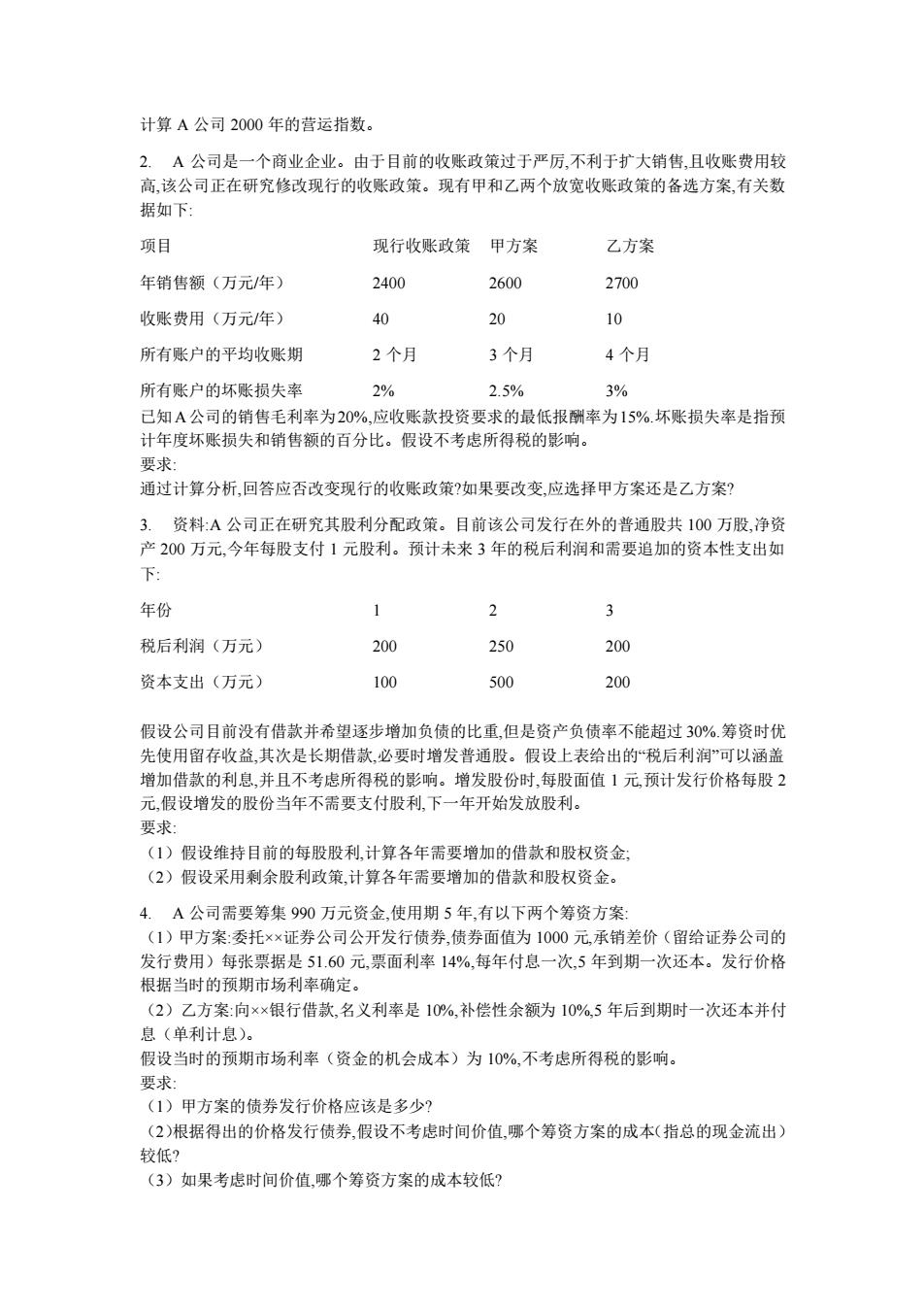

计算A公司2000年的营运指数。 2.A公司是一个商业企业。由于目前的收账政策过于严厉,不利于扩大销售,且收账费用较 高该公司正在研究修改现行的收账政策。现有甲和乙两个放宽收账政策的备选方案有关数 据如下: 项目 现行收账政箭甲方案 乙方案 年销售额(万元/年) 2400 2600 2700 收账费用(万元年》 40 20 10 所有账户的平均收账期 2个月 3个月 4个月 所有账户的坏账损失率 20% 25% 3% 要求: 通过计算分析,回答应否改变现行的收账政策?如果要改变,应选择甲方案还是乙方案? 3.资料:A公司正在研究其股利分配政策。目前该公司发行在外的普通股共100万股,净资 200万元,今年每股支付1元股利。预计未来3年的税后利润和需要追加的资本性支出如 下 年份 1 2 3 税后利润(万元) 200 250 200 资本支出(万元) 100 500 200 假设公司目前没有借款并希望逐步增加负债的比重,但是资产负债率不能超过30%.筹资时优 先使用留存收益,其次是长期借款,必要时增发普通股。假设上表给出的税后利润”可以涵盖 增加借款的利息.并且不考虑所得税的影响。增发股份时每股面值1元预计发行价格每股2 元,假设增发的股份当年不需要支付股利,下一年开始发放股利。 要求 (1)假设维持目前的每股股利,计算各年需要增加的借款和股权资金: (2)假设采用剩余股利政策,计算各年需要增加的借款和股权资金。 4.A公司需要筹集990万元资金,使用期5年,有以下两个筹资方案 (1)甲方案:委托×证券公司公开发行债券,债券面值为1000元,承销差价(留给证券公司的 发行费用 票据是51.60元,票面利率14%,每年付息 次,5年到期一次还本。发行价格 根据当时的预期市场利率确定。 (2)乙方案向×银行借款,名义利率是10%,补偿性余额为10%,5年后到期时一次还本并付 息(单利计息)。 假设当时的预期市场利率(资金的机会成本)为10%,不考虑所得税的影响。 要求 (1)甲方案的债券发行价格应该是多少 (2)根据得出的价格发行债券,假设不考虑时间价值,哪个筹资方案的成本(指总的现金流出) 较低? (3)如果考虑时间价值那个筹资方案的成本较低?

计算 A 公司 2000 年的营运指数。 2. A 公司是一个商业企业。由于目前的收账政策过于严厉,不利于扩大销售,且收账费用较 高,该公司正在研究修改现行的收账政策。现有甲和乙两个放宽收账政策的备选方案,有关数 据如下: 项目 现行收账政策 甲方案 乙方案 年销售额(万元/年) 2400 2600 2700 收账费用(万元/年) 40 20 10 所有账户的平均收账期 2 个月 3 个月 4 个月 所有账户的坏账损失率 2% 2.5% 3% 已知A公司的销售毛利率为20%,应收账款投资要求的最低报酬率为15%.坏账损失率是指预 计年度坏账损失和销售额的百分比。假设不考虑所得税的影响。 要求: 通过计算分析,回答应否改变现行的收账政策?如果要改变,应选择甲方案还是乙方案? 3. 资料:A 公司正在研究其股利分配政策。目前该公司发行在外的普通股共 100 万股,净资 产 200 万元,今年每股支付 1 元股利。预计未来 3 年的税后利润和需要追加的资本性支出如 下: 年份 1 2 3 税后利润(万元) 200 250 200 资本支出(万元) 100 500 200 假设公司目前没有借款并希望逐步增加负债的比重,但是资产负债率不能超过 30%.筹资时优 先使用留存收益,其次是长期借款,必要时增发普通股。假设上表给出的“税后利润”可以涵盖 增加借款的利息,并且不考虑所得税的影响。增发股份时,每股面值 1 元,预计发行价格每股 2 元,假设增发的股份当年不需要支付股利,下一年开始发放股利。 要求: (1)假设维持目前的每股股利,计算各年需要增加的借款和股权资金; (2)假设采用剩余股利政策,计算各年需要增加的借款和股权资金。 4. A 公司需要筹集 990 万元资金,使用期 5 年,有以下两个筹资方案: (1)甲方案:委托××证券公司公开发行债券,债券面值为 1000 元,承销差价(留给证券公司的 发行费用)每张票据是 51.60 元,票面利率 14%,每年付息一次,5 年到期一次还本。发行价格 根据当时的预期市场利率确定。 (2)乙方案:向××银行借款,名义利率是 10%,补偿性余额为 10%,5 年后到期时一次还本并付 息(单利计息)。 假设当时的预期市场利率(资金的机会成本)为 10%,不考虑所得税的影响。 要求: (1)甲方案的债券发行价格应该是多少? (2)根据得出的价格发行债券,假设不考虑时间价值,哪个筹资方案的成本(指总的现金流出) 较低? (3)如果考虑时间价值,哪个筹资方案的成本较低?