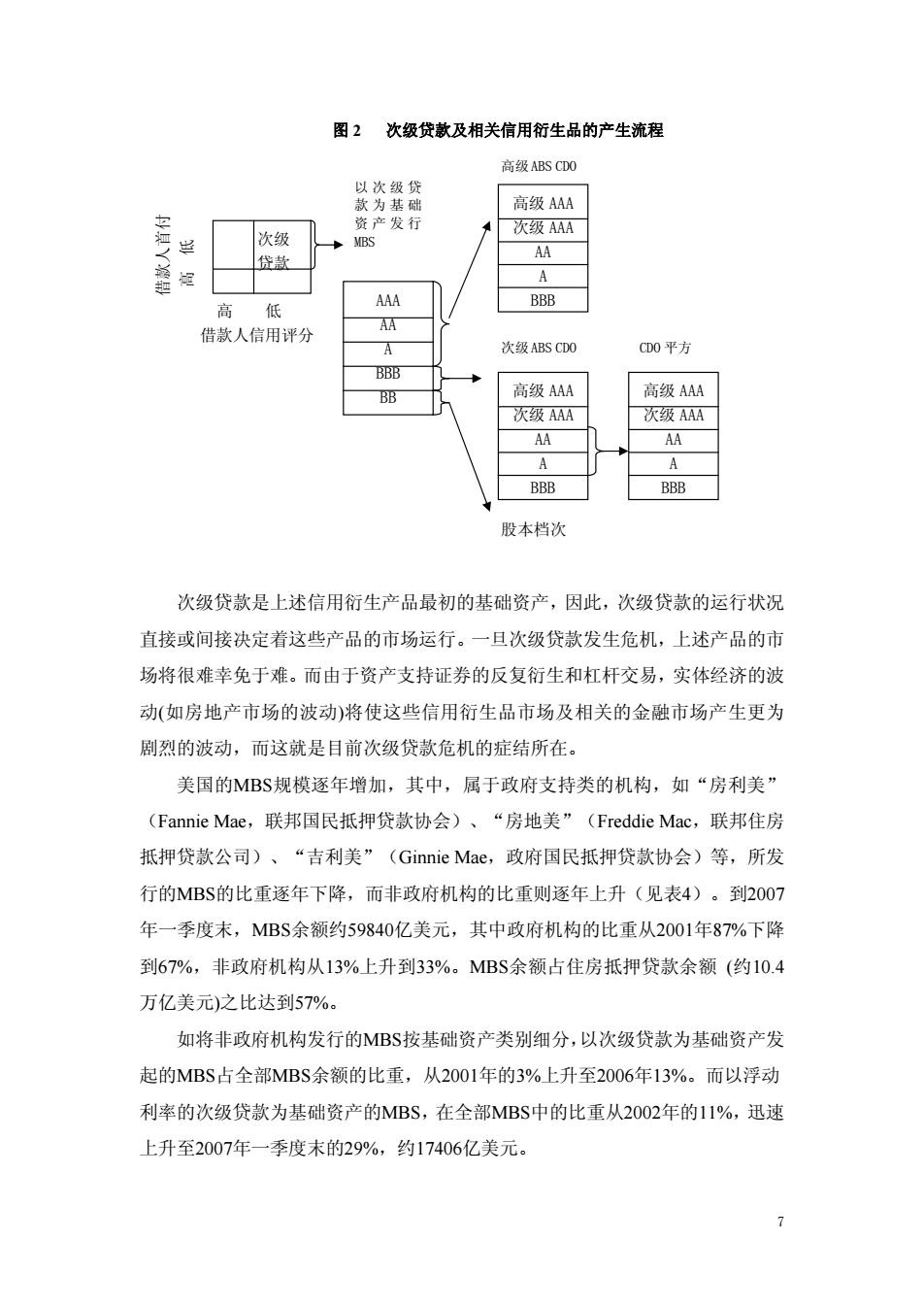

且彼此之间是内在联系的。这些因素既造成了美国最近十多年的房市繁荣,也孕 育了目前的次级贷款危机。 3.与次级贷款相关的信用衍生品的发展 由于次级贷款发放机构通常无法通过吸收存款来获得资金,为获得流动性, 降低融资成本或避税等因素,这些机构把具有特定期限、利率等特征的次级贷款 组成“资产池”,以此作为现金流支持,通过真实出售、破产隔离、信用增级等 技术,发行“住宅抵押贷款支持证券”(mortgage-backed securities,MBS)。 早期的MBS限于过手证券(pass through security),这种证券按照投资者购 买的份额,原封不动地将基础资产产生的现金流直接“转手”给投资者,以支付 债券的本金和利息。过手结构所对应的是股权类凭证,即权益的持有人直接拥有 抵押资产的所有权,因此不存在证券级别和支付速度的差异。这种结构不对基础 资产做任何现金流处理,每个投资者都接受相同的风险和本息支付,无法满足不 同风险收益偏好的投资需要。因此,分档技术(credit tranching)被引进证券化产品 设计中,从而产生了“抵押担保债券”(collateral mortgage obligation,CMO)。而 分档就是根据投资者对期限、风险和收益的不同偏好,对基础资产的现金流加以 剥离和重组,将债券设计成不同档级,以体现本息支付、风险承受能力上的区别, 既可满足发起人转移风险的需要,又能满足投资者的不同偏好。以MBS为基础 资产进一步发行“资产支持证券”(asset--backed securities,ABS),其中,又衍 生出大量个性化的“担保债务凭证”(collateral debt obligation,CDO)。这一过程 还可继续衍生,并产生“CDO平方”、“CDO立方”等产品(参见图2)。 6

且彼此之间是内在联系的。这些因素既造成了美国最近十多年的房市繁荣,也孕 育了目前的次级贷款危机。 3. 与次级贷款相关的信用衍生品的发展 由于次级贷款发放机构通常无法通过吸收存款来获得资金,为获得流动性, 降低融资成本或避税等因素,这些机构把具有特定期限、利率等特征的次级贷款 组成“资产池”,以此作为现金流支持,通过真实出售、破产隔离、信用增级等 技术,发行“住宅抵押贷款支持证券”(mortgage-backed securities, MBS)。 早期的 MBS 限于过手证券(pass through security),这种证券按照投资者购 买的份额,原封不动地将基础资产产生的现金流直接“转手”给投资者,以支付 债券的本金和利息。过手结构所对应的是股权类凭证,即权益的持有人直接拥有 抵押资产的所有权,因此不存在证券级别和支付速度的差异。这种结构不对基础 资产做任何现金流处理,每个投资者都接受相同的风险和本息支付,无法满足不 同风险收益偏好的投资需要。因此,分档技术(credit tranching)被引进证券化产品 设计中,从而产生了“抵押担保债券”(collateral mortgage obligation, CMO)。而 分档就是根据投资者对期限、风险和收益的不同偏好,对基础资产的现金流加以 剥离和重组,将债券设计成不同档级,以体现本息支付、风险承受能力上的区别, 既可满足发起人转移风险的需要,又能满足投资者的不同偏好。以 MBS 为基础 资产进一步发行“资产支持证券”(asset-backed securities,ABS),其中,又衍 生出大量个性化的“担保债务凭证”(collateral debt obligation, CDO)。这一过程 还可继续衍生,并产生“CDO 平方”、“CDO 立方”等产品(参见图 2)。 6

图2次级贷款及相关信用衍生品的产生流程 高级ABS CDO 以次级贷 款为基础 高级AAA 资产发行 次级AAA 次级 MBS 贷款 AA A 高 低 AAA BBB 借款人信用评分 AA 》 次级ABS CDO CD0平方 BBB BB 高级AAA 高级AAA 次级AAA 次级AAA AA AA A A BBB BBB 股本档次 次级贷款是上述信用衍生产品最初的基础资产,因此,次级贷款的运行状况 直接或间接决定着这些产品的市场运行。一旦次级贷款发生危机,上述产品的市 场将很难幸免于难。而由于资产支持证券的反复衍生和杠杆交易,实体经济的波 动(如房地产市场的波动)将使这些信用衍生品市场及相关的金融市场产生更为 剧烈的波动,而这就是目前次级贷款危机的症结所在。 美国的MBS规模逐年增加,其中,属于政府支持类的机构,如“房利美” (Fannie Mae,联邦国民抵押贷款协会)、“房地美”(Freddie Mac,联邦住房 抵押贷款公司)、“吉利美”(Ginnie Mae,.政府国民抵押贷款协会)等,所发 行的MBS的比重逐年下降,而非政府机构的比重则逐年上升(见表4)。到2007 年一季度末,MBS余额约59840亿美元,其中政府机构的比重从2001年87%下降 到67%,非政府机构从13%上升到33%。MBS余额占住房抵押贷款余额(约10.4 万亿美元)之比达到57%。 如将非政府机构发行的MBS按基础资产类别细分,以次级贷款为基础资产发 起的MBS占全部MBS余额的比重,从2001年的3%上升至2006年13%。而以浮动 利率的次级贷款为基础资产的MBS,在全部MBS中的比重从2002年的11%,迅速 上升至2007年一季度末的29%,约17406亿美元。 1

图 2 次级贷款及相关信用衍生品的产生流程 高级 ABS CDO 高级 AAA 次级 AAA AA A BBB 次级ABS CDO 高级 AAA 次级 AAA AA A BBB 以次级贷 款为基础 资产发行 MBS AAA AA A BBB BB 股本档次 CDO 平方 高级 AAA 次级 AAA AA A BBB 高 低 借款人信用评分 借款人首付 高 低 次级 贷款 次级贷款是上述信用衍生产品最初的基础资产,因此,次级贷款的运行状况 直接或间接决定着这些产品的市场运行。一旦次级贷款发生危机,上述产品的市 场将很难幸免于难。而由于资产支持证券的反复衍生和杠杆交易,实体经济的波 动(如房地产市场的波动)将使这些信用衍生品市场及相关的金融市场产生更为 剧烈的波动,而这就是目前次级贷款危机的症结所在。 美国的MBS规模逐年增加,其中,属于政府支持类的机构,如“房利美” (Fannie Mae,联邦国民抵押贷款协会)、“房地美”(Freddie Mac,联邦住房 抵押贷款公司)、“吉利美”(Ginnie Mae,政府国民抵押贷款协会)等,所发 行的MBS的比重逐年下降,而非政府机构的比重则逐年上升(见表4)。到2007 年一季度末,MBS余额约59840亿美元,其中政府机构的比重从2001年87%下降 到67%,非政府机构从13%上升到33%。MBS余额占住房抵押贷款余额 (约10.4 万亿美元)之比达到57%。 如将非政府机构发行的MBS按基础资产类别细分,以次级贷款为基础资产发 起的MBS占全部MBS余额的比重,从2001年的3%上升至2006年13%。而以浮动 利率的次级贷款为基础资产的MBS,在全部MBS中的比重从2002年的11%,迅速 上升至2007年一季度末的29%,约17406亿美元。 7

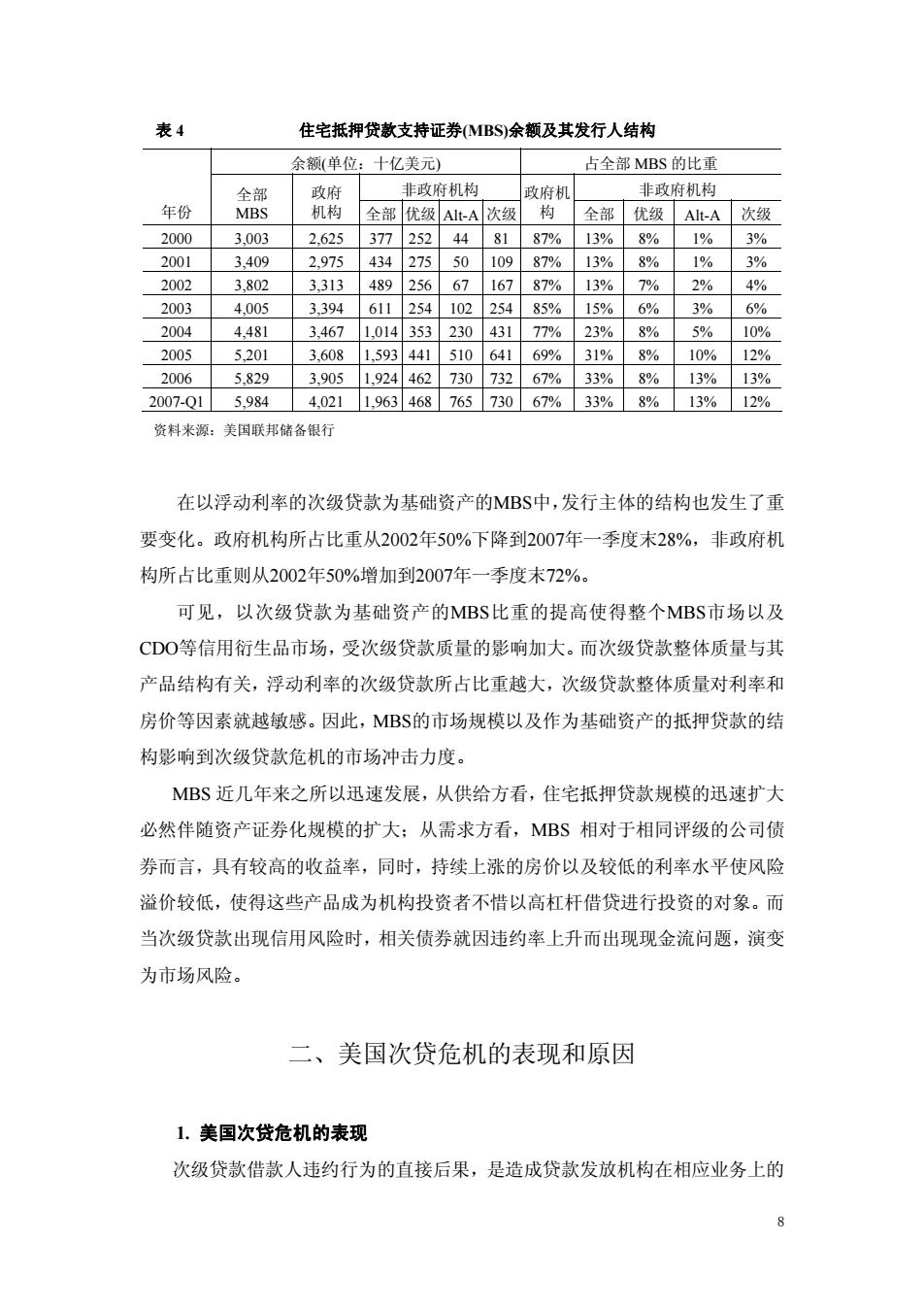

表4 住宅抵押贷款支持证券(MBS)余额及其发行人结构 余额(单位:十亿美元) 占全部MBS的比重 全部 政府 非政府机构 府机 非政府机构 年份 MBS 机构 全部优级AIt-A次级 构 全部 优级 Alt-A 次级 2000 3,003 2,625 377 252 44 81 87% 13% 8% 1% 3% 2001 3,409 2,975 434 275 50 109 87% 13% 8% 1% 3% 2002 3,802 3,313 489 256 67 167 87% 13% 7% 2% 4% 2003 4,005 3,394 611 254 102 254 85% 15% 6% 3% 6% 2004 4.481 3.467 1.014353 230 431 77% 23% 8% 5% 10% 2005 5,201 3.608 1,593441510641 69% 31% 8% 10% 12% 2006 5,829 3.905 1.924462 730 732 67% 33% 8% 13% 13% 2007-Q1 5,984 4.021 1.963468 765 730 67% 33% 8% 13% 12% 资料来源:美国联邦储备银行 在以浮动利率的次级贷款为基础资产的MBS中,发行主体的结构也发生了重 要变化。政府机构所占比重从2002年50%下降到2007年一季度末28%,非政府机 构所占比重则从2002年50%增加到2007年一季度末72%。 可见,以次级贷款为基础资产的MBS比重的提高使得整个MBS市场以及 CDO等信用衍生品市场,受次级贷款质量的影响加大。而次级贷款整体质量与其 产品结构有关,浮动利率的次级贷款所占比重越大,次级贷款整体质量对利率和 房价等因素就越敏感。因此,MBS的市场规模以及作为基础资产的抵押贷款的结 构影响到次级贷款危机的市场冲击力度。 MBS近几年来之所以迅速发展,从供给方看,住宅抵押贷款规模的迅速扩大 必然伴随资产证券化规模的扩大:从需求方看,MBS相对于相同评级的公司债 券而言,具有较高的收益率,同时,持续上涨的房价以及较低的利率水平使风险 溢价较低,使得这些产品成为机构投资者不惜以高杠杆借贷进行投资的对象。而 当次级贷款出现信用风险时,相关债券就因违约率上升而出现现金流问题,演变 为市场风险。 二、美国次贷危机的表现和原因 1.美国次贷危机的表现 次级贷款借款人违约行为的直接后果,是造成贷款发放机构在相应业务上的 8

表 4 住宅抵押贷款支持证券(MBS)余额及其发行人结构 余额(单位:十亿美元) 占全部 MBS 的比重 非政府机构 非政府机构 年份 全部 MBS 政府 机构 全部 优级 Alt-A 次级 政府机 构 全部 优级 Alt-A 次级 2000 3,003 2,625 377 252 44 81 87% 13% 8% 1% 3% 2001 3,409 2,975 434 275 50 109 87% 13% 8% 1% 3% 2002 3,802 3,313 489 256 67 167 87% 13% 7% 2% 4% 2003 4,005 3,394 611 254 102 254 85% 15% 6% 3% 6% 2004 4,481 3,467 1,014 353 230 431 77% 23% 8% 5% 10% 2005 5,201 3,608 1,593 441 510 641 69% 31% 8% 10% 12% 2006 5,829 3,905 1,924 462 730 732 67% 33% 8% 13% 13% 2007-Q1 5,984 4,021 1,963 468 765 730 67% 33% 8% 13% 12% 资料来源:美国联邦储备银行 在以浮动利率的次级贷款为基础资产的MBS中,发行主体的结构也发生了重 要变化。政府机构所占比重从2002年50%下降到2007年一季度末28%,非政府机 构所占比重则从2002年50%增加到2007年一季度末72%。 可见,以次级贷款为基础资产的MBS比重的提高使得整个MBS市场以及 CDO等信用衍生品市场,受次级贷款质量的影响加大。而次级贷款整体质量与其 产品结构有关,浮动利率的次级贷款所占比重越大,次级贷款整体质量对利率和 房价等因素就越敏感。因此,MBS的市场规模以及作为基础资产的抵押贷款的结 构影响到次级贷款危机的市场冲击力度。 MBS 近几年来之所以迅速发展,从供给方看,住宅抵押贷款规模的迅速扩大 必然伴随资产证券化规模的扩大;从需求方看,MBS 相对于相同评级的公司债 券而言,具有较高的收益率,同时,持续上涨的房价以及较低的利率水平使风险 溢价较低,使得这些产品成为机构投资者不惜以高杠杆借贷进行投资的对象。而 当次级贷款出现信用风险时,相关债券就因违约率上升而出现现金流问题,演变 为市场风险。 二、美国次贷危机的表现和原因 1. 美国次贷危机的表现 次级贷款借款人违约行为的直接后果,是造成贷款发放机构在相应业务上的 8

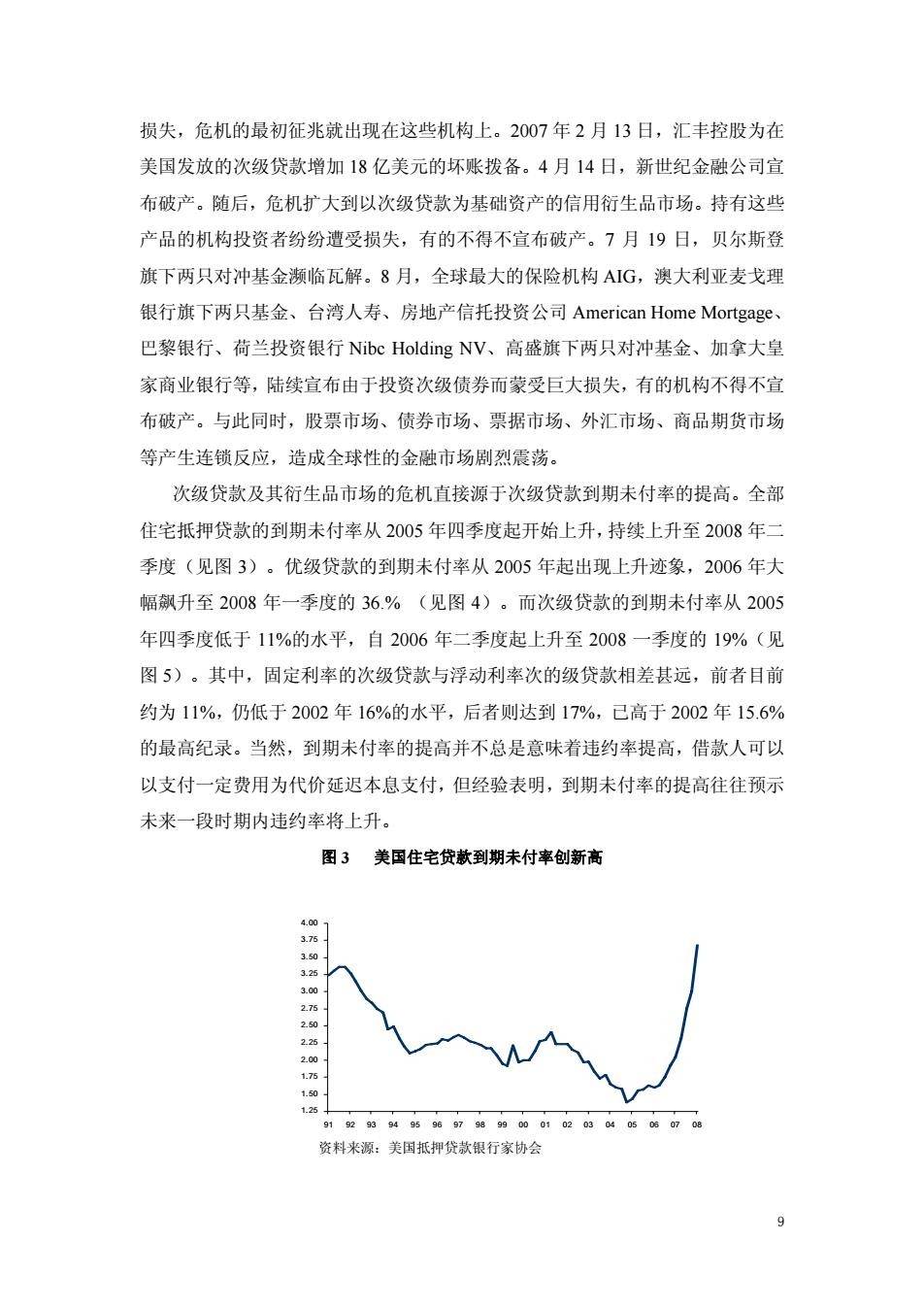

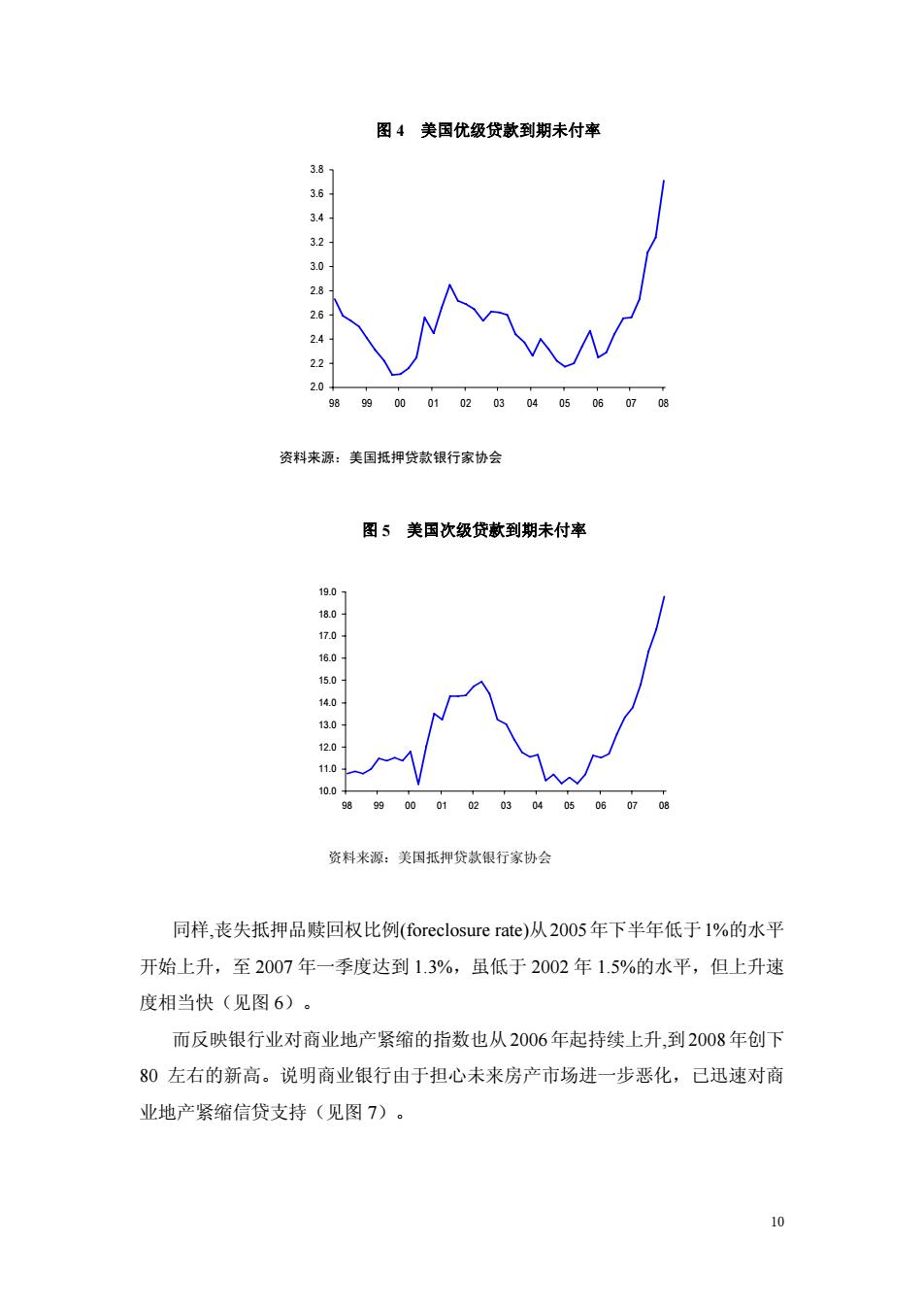

损失,危机的最初征兆就出现在这些机构上。2007年2月13日,汇丰控股为在 美国发放的次级贷款增加18亿美元的坏账拨备。4月14日,新世纪金融公司宣 布破产。随后,危机扩大到以次级贷款为基础资产的信用衍生品市场。持有这些 产品的机构投资者纷纷遭受损失,有的不得不宣布破产。7月19日,贝尔斯登 旗下两只对冲基金濒临瓦解。8月,全球最大的保险机构AG,澳大利亚麦戈理 银行旗下两只基金、台湾人寿、房地产信托投资公司American Home Mortgage、 巴黎银行、荷兰投资银行Nibe Holding NV、高盛旗下两只对冲基金、加拿大皇 家商业银行等,陆续宣布由于投资次级债券而蒙受巨大损失,有的机构不得不宣 布破产。与此同时,股票市场、债券市场、票据市场、外汇市场、商品期货市场 等产生连锁反应,造成全球性的金融市场剧烈震荡。 次级贷款及其衍生品市场的危机直接源于次级贷款到期未付率的提高。全部 住宅抵押贷款的到期未付率从2005年四季度起开始上升,持续上升至2008年二 季度(见图3)。优级贷款的到期未付率从2005年起出现上升迹象,2006年大 幅飙升至2008年一季度的36.%(见图4)。而次级贷款的到期未付率从2005 年四季度低于11%的水平,自2006年二季度起上升至2008一季度的19%(见 图5)。其中,固定利率的次级贷款与浮动利率次的级贷款相差甚远,前者目前 约为11%,仍低于2002年16%的水平,后者则达到17%,已高于2002年15.6% 的最高纪录。当然,到期未付率的提高并不总是意味着违约率提高,借款人可以 以支付一定费用为代价延迟本息支付,但经验表明,到期未付率的提高往往预示 未来一段时期内违约率将上升。 图3美国住宅贷款到期未付率创新高 4.00 3.75 3.50 3.25 3.00 275 2.50 225 200 1.75 1.50 1.25 919293949596979899000102030405060708 资料来源:美国抵押贷款银行家协会 9

损失,危机的最初征兆就出现在这些机构上。2007 年 2 月 13 日,汇丰控股为在 美国发放的次级贷款增加 18 亿美元的坏账拨备。4 月 14 日,新世纪金融公司宣 布破产。随后,危机扩大到以次级贷款为基础资产的信用衍生品市场。持有这些 产品的机构投资者纷纷遭受损失,有的不得不宣布破产。7 月 19 日,贝尔斯登 旗下两只对冲基金濒临瓦解。8 月,全球最大的保险机构 AIG,澳大利亚麦戈理 银行旗下两只基金、台湾人寿、房地产信托投资公司 American Home Mortgage、 巴黎银行、荷兰投资银行 Nibc Holding NV、高盛旗下两只对冲基金、加拿大皇 家商业银行等,陆续宣布由于投资次级债券而蒙受巨大损失,有的机构不得不宣 布破产。与此同时,股票市场、债券市场、票据市场、外汇市场、商品期货市场 等产生连锁反应,造成全球性的金融市场剧烈震荡。 次级贷款及其衍生品市场的危机直接源于次级贷款到期未付率的提高。全部 住宅抵押贷款的到期未付率从 2005 年四季度起开始上升,持续上升至 2008 年二 季度(见图 3)。优级贷款的到期未付率从 2005 年起出现上升迹象,2006 年大 幅飙升至 2008 年一季度的 36.% (见图 4)。而次级贷款的到期未付率从 2005 年四季度低于 11%的水平,自 2006 年二季度起上升至 2008 一季度的 19%(见 图 5)。其中,固定利率的次级贷款与浮动利率次的级贷款相差甚远,前者目前 约为 11%,仍低于 2002 年 16%的水平,后者则达到 17%,已高于 2002 年 15.6% 的最高纪录。当然,到期未付率的提高并不总是意味着违约率提高,借款人可以 以支付一定费用为代价延迟本息支付,但经验表明,到期未付率的提高往往预示 未来一段时期内违约率将上升。 图 3 美国住宅贷款到期未付率创新高 资料来源:美国抵押贷款银行家协会 1.25 1.50 1.75 2.00 2.25 2.50 2.75 3.00 3.25 3.50 3.75 4.00 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 9

图4美国优级贷款到期未付率 3.8 4 120 2 422 20 98 9900010203 04 05060708 资料来源:美国抵押贷款银行家协会 图5美国次级贷款到期未付率 19.0 18.0 120 10.0 98 99 000102030405060708 资料来源:美国抵押贷款银行家协会 同样,丧失抵押品赎回权比例(foreclosure rate)从2005年下半年低于1%的水平 开始上升,至2007年一季度达到1.3%,虽低于2002年1.5%的水平,但上升速 度相当快(见图6)。 而反映银行业对商业地产紧缩的指数也从2006年起持续上升,到2008年创下 80左右的新高。说明商业银行由于担心未来房产市场进一步恶化,已迅速对商 业地产紧缩信贷支持(见图7)。 10

图 4 美国优级贷款到期未付率 2.0 2.2 2.4 2.6 2.8 3.0 3.2 3.4 3.6 3.8 98 99 00 01 02 03 04 05 06 07 08 资料来源:美国抵押贷款银行家协会 图 5 美国次级贷款到期未付率 10.0 11.0 12.0 13.0 14.0 15.0 16.0 17.0 18.0 19.0 98 99 00 01 02 03 04 05 06 07 08 资料来源:美国抵押贷款银行家协会 同样,丧失抵押品赎回权比例(foreclosure rate)从2005年下半年低于1%的水平 开始上升,至 2007 年一季度达到 1.3%,虽低于 2002 年 1.5%的水平,但上升速 度相当快(见图 6)。 而反映银行业对商业地产紧缩的指数也从2006年起持续上升,到2008年创下 80 左右的新高。说明商业银行由于担心未来房产市场进一步恶化,已迅速对商 业地产紧缩信贷支持(见图 7)。 10