2011年9月13日通过本章教学,使学生理解和区分经营失败、审计失败和审计风险的概念;:掌握区分普通过失、重大过失和欺诈的标准;掌握重点相关法规中与注册会教学目的计师法律责任的相关的条款,特别关注相关司法解释部分第三章注册会计师法律责任第一节注册会计师的法律环境一、经营失败、审计失败和审计风险经营失败,是指企业由于经济或经营条件的变化(如经济衰退、不当的管理决策或出现意料之外的行业竞争等)而无法满足投资者的预期。经营失败的极端情况是申请破产。审计失败则是指注册会计师由于没有遵守审计准则的要求而发表了错误的审计意见。审计风险是指财务报表中存在重大错报,而注册会计师发表不恰当审计意见的可能性。二、注册会计师责任的认定(一)违约教学内容(二)过失普通过失重大过失(三)欺诈第二节国外注册会计师的法律责任一、对客户的责任抗辩:一是无提供服务义务。三是共同过失。二是审计中无过失行为。四是缺乏因果关系。二、对第三者的责任1.普通法下:(举证责任在原告一一第三者)2.成文法下:(举证责任在被告一一注册会计师)重点:经营失败、审计失败和审计风险教学重点、难点及教学方难点:经营失败、审计失败和审计风险法教学方法:采取课堂讲授与提问相结合的方式作业、思考题布置《审计学》习题集本章的相关练习(讨论题)题后记

2011 年 9 月 13 日 教学目的 通过本章教学,使学生理解和区分经营失败、审计失败和审计风险的概念;. 掌握区分普通过失、重大过失和欺诈的标准;掌握重点相关法规中与注册会 计师法律责任的相关的条款,特别关注相关司法解释部分 教学内容 第三章 注册会计师法律责任 第一节 注册会计师的法律环境 一、经营失败、审计失败和审计风险 经营失败,是指企业由于经济或经营条件的变化(如经济衰退、不当的 管理决策或出现意料之外的行业竞争等)而无法满足投资者的预期。经营失 败的极端情况是申请破产。 审计失败则是指注册会计师由于没有遵守审计准则的要求而发表了错 误的审计意见。 审计风险是指财务报表中存在重大错报,而注册会计师发表不恰当审计 意见的可能性。 二、注册会计师责任的认定 (一)违约 (二)过失 普通过失 重大过失 (三)欺诈 第二节 国外注册会计师的法律责任 一、对客户的责任 抗辩: 一是无提供服务义务。 二是审计中无过失行为。 三是共同过失。 四是缺乏因果关系。 二、对第三者的责任 1.普通法下:(举证责任在原告——第三者) 2.成文法下:(举证责任在被告——注册会计师) 教学重点、难 点及教学方 法 • 重点:经营失败、审计失败和审计风险 难点:经营失败、审计失败和审计风险 • 教学方法:采取课堂讲授与提问相结合的方式 作业、思考题 (讨论题) 布置《审计学》习题集本章的相关练习 题后记

2011年9月15日通过本章教学,使学生理解和区分经营失败、审计失败和审计风险的概念;教学目的掌握区分普通过失、重大过失和欺诈的标准;掌握重点相关法规中与注册会计师法律责任的相关的条款,特别关注相关司法解释部分第三章注册会计师法律责任第三节中国注册会计师的法律责任一、民事责任(一)《注册会计师法》的规定(二)《证券法》的规定(三)《公司法》的规定二、行政责任和刑事责任注册会计师警告、暂停执业、吊销证书会计师事务所警告、没收违法所得、罚款、暂停经营、撤销三、相关司法解释(一)关于利害关系人、执业准则和不实报告的规定(二)关于诉讼当事人的列置的规定教学内容(三)关于归责原则和举证分配的规定(四)关于会计师事务所与被审计单位的连带责任的规定(欺诈责任)(五)关于过失责任和过失指引的规定(过失责任)(六)关于抗辩事由的规定(七)关于减责事由的规定(八)关于无效的免责条款的规定(九)关于赔偿顺位和最高限额的规定第四节注册会计师如何避免法律诉讼(一般了解)注册会计师避免法律诉讼的具体措施重点:相关司法解释教学重点、难点及教学方难点:中国注册会计师的法律责任法教学方法:案例讲解与课堂讲授与提问相结合的方式作业、思考题布置《审计学》习题集本章的相关练习(讨论题)

2011 年 9 月 15 日 教学目的 • 通过本章教学,使学生理解和区分经营失败、审计失败和审计风险的概念;. 掌握区分普通过失、重大过失和欺诈的标准;掌握重点相关法规中与注册会 计师法律责任的相关的条款,特别关注相关司法解释部分 教学内容 第三章 注册会计师法律责任 第三节 中国注册会计师的法律责任 一、民事责任 (一)《注册会计师法》的规定 (二)《证券法》的规定 (三)《公司法》的规定 二、行政责任和刑事责任 注册会计师 警告、暂停执业、吊销证书 会计师事务所 警告、没收违法所得、罚款、暂停经营、撤销 三、相关司法解释 (一)关于利害关系人、执业准则和不实报告的规定 (二)关于诉讼当事人的列置的规定 (三)关于归责原则和举证分配的规定 (四)关于会计师事务所与被审计单位的连带责任的规定(欺诈责任) (五)关于过失责任和过失指引的规定(过失责任) (六)关于抗辩事由的规定 (七)关于减责事由的规定 (八)关于无效的免责条款的规定 (九)关于赔偿顺位和最高限额的规定 第四节 注册会计师如何避免法律诉讼(一般了解) 注册会计师避免法律诉讼的具体措施 • 教学重点、难 点及教学方 法 • 重点:相关司法解释 • 难点:中国注册会计师的法律责任 • 教学方法:案例讲解与课堂讲授与提问相结合的方式 作业、思考题 (讨论题) 布置《审计学》习题集本章的相关练习

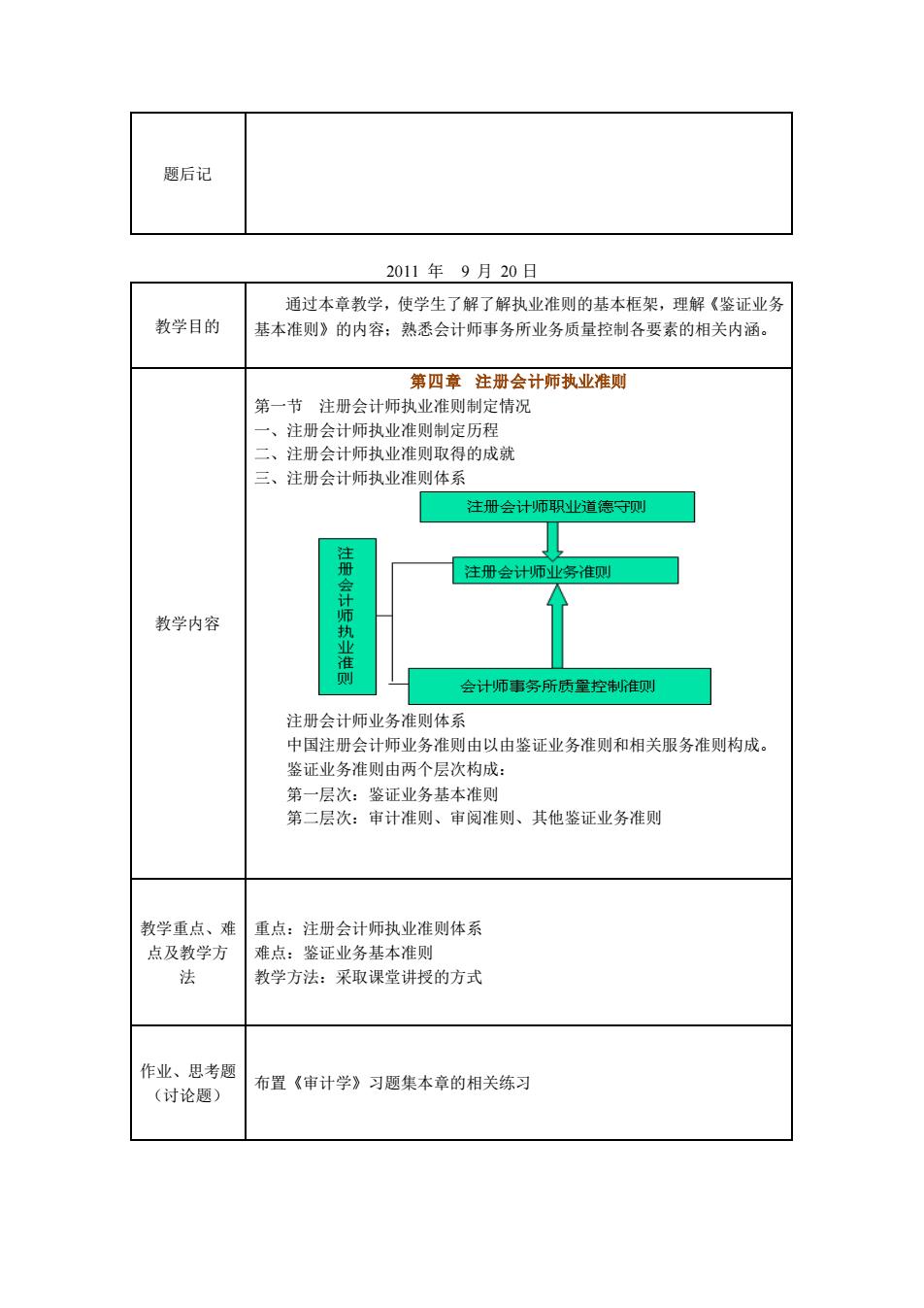

题后记2011年9月20日通过本章教学,使学生了解了解执业准则的基本框架,理解《鉴证业务教学目的基本准则》的内容:熟悉会计师事务所业务质量控制各要素的相关内涵。第四章注册会计师执业准则第一节注册会计师执业准则制定情况一、注册会计师执业准则制定历程二、注册会计师执业准则取得的成就三、注册会计师执业准则体系注册会计师职业道德守则注册会计师执业准则注册会计师业务准则教学内容会计师事务所质量控制准则注册会计师业务准则体系中国注册会计师业务准则由以由鉴证业务准则和相关服务准则构成。鉴证业务准则由两个层次构成:第一层次:鉴证业务基本准则第二层次:审计准则、审阅准则、其他鉴证业务准则教学重点、难重点:注册会计师执业准则体系点及教学方难点:鉴证业务基本准则法教学方法:采取课堂讲授的方式作业、思考题布置《审计学》习题集本章的相关练习(讨论题)

题后记 2011 年 9 月 20 日 教学目的 通过本章教学,使学生了解了解执业准则的基本框架,理解《鉴证业务 基本准则》的内容;熟悉会计师事务所业务质量控制各要素的相关内涵。 教学内容 第四章 注册会计师执业准则 第一节 注册会计师执业准则制定情况 一、注册会计师执业准则制定历程 二、注册会计师执业准则取得的成就 三、注册会计师执业准则体系 注册会计师业务准则体系 中国注册会计师业务准则由以由鉴证业务准则和相关服务准则构成。 鉴证业务准则由两个层次构成: 第一层次:鉴证业务基本准则 第二层次:审计准则、审阅准则、其他鉴证业务准则 教学重点、难 点及教学方 法 重点:注册会计师执业准则体系 难点:鉴证业务基本准则 教学方法:采取课堂讲授的方式 作业、思考题 (讨论题) 布置《审计学》习题集本章的相关练习

题后记2011年9月22日通过本章教学,使学生了解执业准则的基本框架,理解《鉴证业务基本准则》教学目的的内容:熟悉会计师事务所业务质量控制各要素的相关内涵。第四章注册会计师执业准则第二节中国注册会计师鉴证业务基本准则一、鉴证业务定义、要素和目标(一)定义(二)鉴证业务要素(三)基于责任方认定的业务和直接报告业务基于责任方认定的业务和直接报告业务的区别教学内容1.预期使用者获取鉴证对象信息的方式不同。2.注册会计师提出结论的对象不同。3.责任方的责任不同。4.鉴证报告的内容和格式不同。(四)鉴证业务的目标财务报表审计业务一一合理保证一一积极报告财务报表审阅业务——有限保证一一消极报告重点:鉴证业务的目标教学重点、难点及教学方难点:基于责任方认定的业务和直接报告业务法教学方法:采取课堂讲授的方式布置《审计学》习题集本章的相关练习作业、思考题(讨论题)

题后记 2011 年 9 月 22 日 教学目的 通过本章教学,使学生了解执业准则的基本框架,理解《鉴证业务基本准则》 的内容;熟悉会计师事务所业务质量控制各要素的相关内涵。 教学内容 第四章 注册会计师执业准则 第二节 中国注册会计师鉴证业务基本准则 一、鉴证业务定义、要素和目标 (一)定义 (二)鉴证业务要素 (三)基于责任方认定的业务和直接报告业务 基于责任方认定的业务和直接报告业务的区别 1.预期使用者获取鉴证对象信息的方式不同。 2.注册会计师提出结论的对象不同。 3.责任方的责任不同。 4.鉴证报告的内容和格式不同。 (四)鉴证业务的目标 财务报表审计业务——合理保证——积极报告 财务报表审阅业务——有限保证——消极报告 教学重点、难 点及教学方 法 重点:鉴证业务的目标 难点:基于责任方认定的业务和直接报告业务 教学方法:采取课堂讲授的方式 作业、思考题 (讨论题) 布置《审计学》习题集本章的相关练习

题后记2011年9月27日教学目的通过本章教学,使学生了解执业准则的基本框架,理解《鉴证业务基本准则》的内容:熟悉会计师事务所业务质量控制各要素的相关内涵第四章注册会计师执业准则第二节中国注册会计师鉴证业务基本准则二、业务承接(一)承接鉴证业务的条件(二)标准不适当时的处理方式(三)已承接鉴证业务的变更三、鉴证业务三方关系:注册会计师、责任方和预期使用者。是否存在三方关系人是判断某项业务是否属于鉴证业务的重要标准之二。四、鉴证对象(一)鉴证对象与鉴证对象信息的形式(二)鉴证对象的适当性教学内容五、标准(一)定义(二)适当的标准应当具备的特征(三)评价标准的适当性(四)预期使用者获取标准的方式六、证据七、鉴证报告(一)出具鉴证报告的总体要求(二)鉴证结论的两种表述形式1.明确提及责任方认定2.直接提及鉴证对象和标准(四)注册会计师不能出具无保留结论报告的情况教学重点、难重点:鉴证业务三方关系点及教学方难点:鉴证报告法教学方法:采取课堂讲授与提问相结合的方式

题后记 2011 年 9 月 27 日 教学目的 通过本章教学,使学生了解执业准则的基本框架,理解《鉴证业务基本准则》 的内容;熟悉会计师事务所业务质量控制各要素的相关内涵。 教学内容 第四章 注册会计师执业准则 第二节 中国注册会计师鉴证业务基本准则 二、业务承接 (一)承接鉴证业务的条件 (二)标准不适当时的处理方式 (三)已承接鉴证业务的变更 三、鉴证业务三方关系:注册会计师、责任方和预期使用者。 是否存在三方关系人是判断某项业务是否属于鉴证业务的重要标准 之一。 四、鉴证对象 (一)鉴证对象与鉴证对象信息的形式 (二)鉴证对象的适当性 五、标准 (一)定义 (二)适当的标准应当具备的特征 (三)评价标准的适当性 (四)预期使用者获取标准的方式 六、证据 七、鉴证报告 (一)出具鉴证报告的总体要求 (二)鉴证结论的两种表述形式 1.明确提及责任方认定, 2.直接提及鉴证对象和标准, (四)注册会计师不能出具无保留结论报告的情况 教学重点、难 点及教学方 法 重点:鉴证业务三方关系 难点:鉴证报告 教学方法:采取课堂讲授与提问相结合的方式