第七章、审计抽样一、名词解释1、统计抽样2、审计风险3、固定样本抽样法二、填空1、固有风险和控制风险与所需证据的数量成()关系,即固有风险和控制风险()。)、所需证据的数量(2、统计抽样主要是运用()原理和()方法进行随机抽样,并对所抽取的()进行统计评价。3、如果审计人员对于固有风险的估计水平较高,所需要的审计证据的数量就();反之,则()。4、根据()的目标和特点所采用的审计抽样,通常称为属性抽样:而根据()的目标和特点所采用的审计抽样,则称为变量抽样。5、采用整群抽样法时,应先将被查总体按一定标准划分为若干()然后随机选样。)6、抽查法是指从被查总体中抽取一部分资料进行审查,再依据抽查结果(的一种方法。)和7、判断抽样审计法是审计人员根据本人经验,结合被审计单位(()的实际情况,有目的、有重点地选择一部分样本进行审查,并根据审查结果来推断总体状况的一种方法。)和()两种。8、按照抽样决策的依据不同,审计抽样可分为(三、判断题1、固有风险水平的高低与所需审计证据数量的多少是反向关系。2、信赖过度风险和误受风险,一般会导致审计人员执行额外的审计程序,降低审计效率。3、审计风险随着审计抽样技术的产生而产生的。4、审计人员确定的审计重要性的数额越高,审计风险水平越低。5、由于审计就是查账,因而审计抽样也就是抽查。6、重要性水平越高,则说明可容许错报的范围越小7、一般来说,审计风险越大,所需的审计证据数量就越少:反之,所需的审计证据数量就越多。8、审计风险是指会计报表存在重大错报或漏报,而审计人员审计后没能发现并发表不恰当审计意见的可能性9、固有风险估计水平的高低与所需审计证据数量的多少是反向关系。10、审计风险是决定审计证据数量多少的最重要的因素。11、审计人员确定的审计重要性的数额越高,审计风险水平越低。12、审计抽样既可用于符合性测试,也可用于实质性测试。13、统计抽样与非统计抽样的根本区别在手能否量化控制抽样风险。14、如果会计报表中存在的错误能够使会计信息使用者改原来的决策,则这种错误称为重要错误;反之,则称为不重要错误

第七章、审计抽样 一、名词解释 1、统计抽样 2、审计风险 3、固定样本抽样法 二、填空 1、固有风险和控制风险与所需证据的数量成( )关系,即固有风险和控制风险 ( )、所需证据的数量( )。 2、统计抽样主要是运用( )原理和( )方法进行随机抽样,并 对所抽取的( )进行统计评价。 3、如果审计人员对于固有风险的估计水平较高,所需要的审计证据的数量就( ); 反之,则( )。 4、根据( )的目标和特点所采用的审计抽样,通常称为属性抽样;而根据 ( )的目标和特点所采用的审计抽样,则称为变量抽样。 5、采用整群抽样法时,应先将被查总体按一定标准划分为若干( ) 然后随机 选样。 6、抽查法是指从被查总体中抽取一部分资料进行审查,再依据抽查结果( ) 的一种方法。 7、判断抽样审计法是审计人员根据本人经验,结合被审计单位 ( )和 ( ) 的实际情况,有目的、有重点地选择一部分样本进行审查,并根据审查 结果来推断总体状况的一种方法。 8、按照抽样决策的依据不同,审计抽样可分为( )和( )两种。 三、判断题 1、固有风险水平的高低与所需审计证据数量的多少是反向关系。 2、信赖过度风险和误受风险,一般会导致审计人员执行额外的审计程序,降低审计效率。 3、审计风险随着审计抽样技术的产生而产生的。 4、审计人员确定的审计重要性的数额越高,审计风险水平越低。 5、由于审计就是查账,因而审计抽样也就是抽查。 6、重要性水平越高,则说明可容许错报的范围越小 7、一般来说,审计风险越大,所需的审计证据数量就越少;反之,所需的审计证据数量就越多。 8、审计风险是指会计报表存在重大错报或漏报,而审计人员审计后没能发现并发表不恰当 审计意见的可能性 9、固有风险估计水平的高低与所需审计证据数量的多少是反向关系。 10、审计风险是决定审计证据数量多少的最重要的因素。 11、审计人员确定的审计重要性的数额越高,审计风险水平越低。 12、审计抽样既可用于符合性测试,也可用于实质性测试。’ 13、统计抽样与非统计抽样的根本区别在于能否量化控制抽样风险。 14、如果会计报表中存在的错误能够使会计信息使用者改原来的决策,则这种错误称为重要 错误;反之,则称为不重要错误

四、单项选择题)。1、下列各种表述中,正确的是(A、样本量越大,抽样风险越高B、样本量越大,抽样风险越低C、样本量与抽样风险成正比D、样本量与抽样风险无关2、()是一种与审计程序的详简或审计证据的多少密切相关的一种风险。B、固有风险C、检查风险A、审计风险D、控制风险3、独立于会计报表之外的,审计人员无法控制的风险是()。A、审计风险B、固有风险C、检查风险D、测试风险4、在审计过程中,()是唯一可由审计人员控制的风险。A、期望风险B、项目风险C、检查风险D、职业风险5、某一账户或交易类别单独或连同其他账户、交易类别产生重大错报或漏报,而未能被实质性测试)。发现的可能性是(C、检查风险D、程序风险A、固有风险B、控制风险6、审计人员在审计应付债券时,如果被审计单位应付债券业务不多,可直接进行()。A、内部控制调查B、符合性测试C、实质性测试D、穿行测试7、审计人员采用系统选样从8000张凭证中选取200张作为样本,确定随机起点为凭证编号的第35号,则抽取的第5号凭证的编号应为()号。B、200A、235C、195D、1558、用来估计总体中错误金额的审计抽样称为()。A、属性抽样B、变量抽样C、统计抽样D、非统计抽样9、审计人员在审计应付债券时,如果被审计单位应付债券业务不多,可直接进行()。A、内部控制调查B、符合性测试C、实质性测试D、穿行测试10、.审计抽样方法包括A.任意抽样法、统计抽样法、整群抽样法B任意抽样法、判断抽样法、变量抽样法C.任意抽样法、属性抽样法、变量抽样法D.任意抽样法、判断抽样法、统计抽样法11、在精确度界限和可靠程度一定的条件下,为了测定总体特征的发生频率而采用的方法称为A.变量抽样B.属性抽样C.分层抽样D.判断抽样12、在评价固有风险时,审计人员不考虑的因素是A.经济业务的性质B.被审计单位管理人员的品行C.前期审计的结果D.审计人员的品行13、统计抽样与判断抽样()。A.前者可以用概率论方法评价审计风险,而后者不能B.后者可以用概率论方法评价审计风险,而前者不能C.两者都可以用概率论方法评价审计风险D.两者都不可以用概率论方法评价审计风险

四、单项选择题 1、下列各种表述中,正确的是( )。 A、样本量越大,抽样风险越高 B、样本量越大,抽样风险越低 C、样本量与抽样风险成正比 D、样本量与抽样风险无关 2、( )是一种与审计程序的详简或审计证据的多少密切相关的一种风险。 A、审计风险 B、固有风险 C、检查风险 D、控制风险 3、独立于会计报表之外的,审计人员无法控制的风险是( )。 A、审计风险 B、固有风险 C、检查风险 D、测试风险 4、在审计过程中,( )是唯一可由审计人员控制的风险。 A、期望风险 B、项目风险 C、检查风险 D、职业风险 5、某一账户或交易类别单独或连同其他账户、交易类别产生重大错报或漏报,而未能被实质性测试 发现的可能性是( )。 A、 固有风险 B、控制风险 C、检查风险 D、程序风险 6、审计人员在审计应付债券时,如果被审计单位应付债券业务不多,可直接进行( )。 A、内部控制调查 B、符合性测试 C、实质性测试 D、穿行测试 7、审计人员采用系统选样从 8000 张凭证中选取 200 张作为样本,确定随机起点为凭证编号的第 35 号,则抽取的第 5 号凭证的编号应为( )号。 A、235 B、200 C、195 D、155 8、用来估计总体中错误金额的审计抽样称为( )。 A、属性抽样 B、变量抽样 C、统计抽样 D、非统计抽样 9、审计人员在审计应付债券时,如果被审计单位应付债券业务不多,可直接进行( )。 A、内部控制调查 B、符合性测试 C、实质性测试 D、穿行测试 10、.审计抽样方法包括 A.任意抽样法、统计抽样法、整群抽样法 B. 任意抽样法、判断抽样法、变量抽样法 C. 任意抽样法、属性抽样法、变量抽样法 D. 任意抽样法、判断抽样法、统计抽样法 11、在精确度界限和可靠程度一定的条件下,为了测定总体特征的发生频率而采用的方法称 为 A.变量抽样 B.属性抽样 C.分层抽样 D.判断抽样 12、在评价固有风险时,审计人员不考虑的因素是 A.经济业务的性质 B.被审计单位管理人员的品行 C.前期审计的结果 D.审计人员的品行 13、统计抽样与判断抽样( )。 A.前者可以用概率论方法评价审计风险,而后者不能 B.后者可以用概率论方法评价审计风险,而前者不能 C.两者都可以用概率论方法评价审计风险 D.两者都不可以用概率论方法评价审计风险

14、从预计总体误差率为零开始,边抽样边评价来完成抽样工作的方法是()。A.停一走抽样B.发现抽样C.属性抽样D.变量抽样15、能使总体中每一个体都有被抽中的可能性并避免因审计人员属于A.判断抽样B.统计抽样C.任意抽样D.系统随机抽样16、投资企业采用成本法核算股票收益时,期拥有的被投资企业股权应为B.25%以上A.20%以上C.20以下D.25%以下17、如果样本审查结果预计误差率为5%,精确度为1%,则该精确度上限应为()A.4%B. 1%C. 6%D. 5%18、将总体各单位按一定标志顺序排列,按一定间隔抽查样本的一种方法被称为A、随机数表抽样法B、机械抽样法C、整群抽样法D、金额单位抽样法19、估计法属于A、鉴定法B、调节法C、实物检查法D、盘点法20、统计抽样法中的置信度是指A、抽取样本的数量B、抽取样本的精确度C、抽查结果的可靠程度D、抽查结果的误差率21、判断抽样法确定样本规模依赖于A、会计人员的判断B、内部控制制度C、审计人员的经验D、会计工作质量22、统计抽样审计法亦称随机抽样审计法,它是按照的原理进行抽样审计的一种方法。A、任意抽取B、概率论D、误差率C、经验判断23、账目基础审计的特点不包括A、检验方法简单B、审计工作量较大C、主要采用详查法D、利于提高审计工作效率五、多项选择题)。1、在抽样风险中,导致审计人员执行额外的审计程序,降低审计效率的风险有(A、信赖不足风险B、信赖过度风险C、误受风险D、误拒风险E、固有风险2、审计人员在判断审计风险是主要考虑的是(A、检查风险B、固有风险C、控制风险D、期望风险E、行业风险)。3、影响审计工作效率的抽样风险有(A、信赖过度风险B、误拒风险C、误受风险D、信赖不足风险E、采用不恰当审计方法的风险4、审计抽样不适用于()。A、针对舞弊事件所实施的专案审计B、从审计对象总体中选择有特重要性的全部项目的审计

14、从预计总体误差率为零开始,边抽样边评价来完成抽样工作的方法是( )。 A.停一走抽样 B.发现抽样 C.属性抽样 D.变量抽样 15、能使总体中每一个体都有被抽中的可能性并避免因审计人员属于 A.判断抽样 B.统计抽样 C.任意抽样 D.系统随机抽样 16、投资企业采用成本法核算股票收益时,期拥有的被投资企业股权应为 A.20%以上 B.25%以上 C.20 以下 D.25%以下 17、如果样本审查结果预计误差率为 5%,精确度为 1%,则该精确度上限应为( ) A.4% B.1% C.6% D.5% 18、将总体各单位按一定标志顺序排列,按一定间隔抽查样本的一种方法被称为 A、随机数表抽样法 B、机械抽样法 C、整群抽样法 D、金额单位抽样法 19、估计法属于 A、鉴定法 B、调节法 C、实物检查法 D、盘点法 20、统计抽样法中的置信度是指 A、抽取样本的数量 B、抽取样本的精确度 C、抽查结果的可靠程度 D、抽查结果的误差率 21、判断抽样法确定样本规模依赖于 A、会计人员的判断 B、内部控制制度 C、审计人员的经验 D、会计工作质量 22、统计抽样审计法亦称随机抽样审计法,它是按照 的原理进行抽样审计的一种方法。 A、任意抽取 B、概率论 C、经验判断 D、误差率 23、账目基础审计的特点不包括 A、检验方法简单 B、审计工作量较大 C、主要采用详查法 D、利于提高审计工作效率 五、 多项选择题 1、在抽样风险中,导致审计人员执行额外的审计程序,降低审计效率的风险有( )。 A、信赖不足风险 B、信赖过度风险 C、误受风险 D、误拒风险 E、固有风险 2、审计人员在判断审计风险是主要考虑的是( ) A、检查风险 B、固有风险 C、控制风险 D、期望风险 E、行业风险 3、影响审计工作效率的抽样风险有( )。 A、信赖过度风险 B、误拒风险 C、误受风险 D、信赖不足风险 E、采用不恰当审计方法的风险 4、审计抽样不适用于( )。 A、针对舞弊事件所实施的专案审 计 B、从审计对象总体中选择有特重要性的全部项目的审计

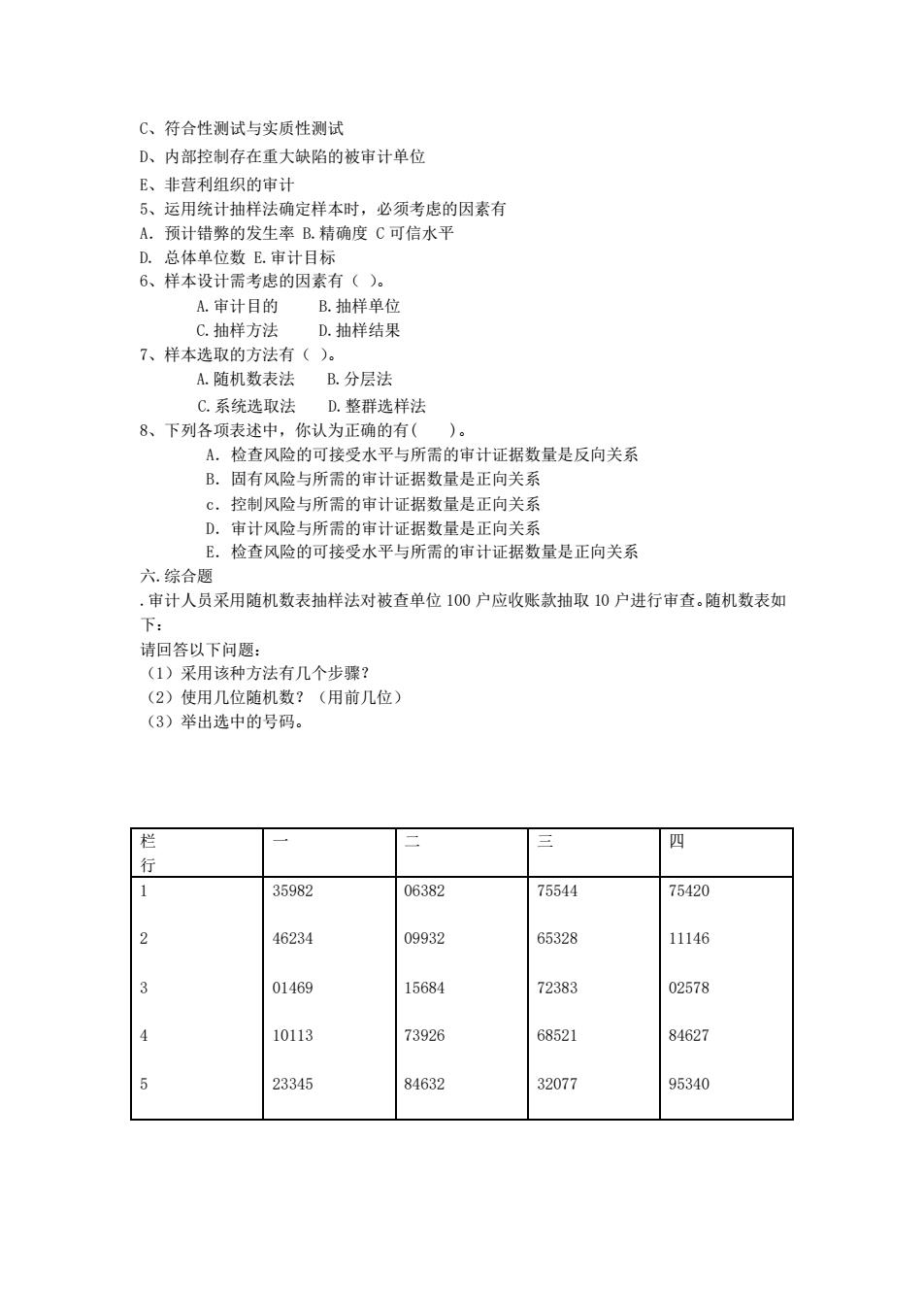

C、符合性测试与实质性测试D、内部控制存在重大缺陷的被审计单位E、非营利组织的审计5、运用统计抽样法确定样本时,必须考虑的因素有A.预计错的发生率B.精确度C可信水平D.总体单位数E.审计目标6、样本设计需考虑的因素有()。A.审计目的B.抽样单位C.抽样方法D.抽样结果7、样本选取的方法有()。B.分层法A.随机数表法C.系统选取法D.整群选样法8、下列各项表述中,你认为正确的有()。A。检查风险的可接受水平与所需的审计证据数量是反向关系B.固有风险与所需的审计证据数量是正向关系c.控制风险与所需的审计证据数量是正向关系D.审计风险与所需的审计证据数量是正向关系E.检查风险的可接受水平与所需的审计证据数量是正向关系六.综合题:审计人员采用随机数表抽样法对被查单位100户应收账款抽取10户进行审查。随机数表如下:请回答以下问题:(1)采用该种方法有几个步骤?(2)使用儿位随机数?(用前儿位)(3)举出选中的号码。栏四二三行135982063827554475420246234099326532811146301469156847238302578410113739266852184627584632320779534023345

C、符合性测试与实质性测试 D、内部控制存在重大缺陷的被审计单位 E、非营利组织的审计 5、运用统计抽样法确定样本时,必须考虑的因素有 A.预计错弊的发生率 B.精确度 C 可信水平 D. 总体单位数 E.审计目标 6、样本设计需考虑的因素有( )。 A.审计目的 B.抽样单位 C.抽样方法 D.抽样结果 7、样本选取的方法有( )。 A.随机数表法 B.分层法 C.系统选取法 D.整群选样法 8、下列各项表述中,你认为正确的有( )。 A.检查风险的可接受水平与所需的审计证据数量是反向关系 B.固有风险与所需的审计证据数量是正向关系 c.控制风险与所需的审计证据数量是正向关系 D.审计风险与所需的审计证据数量是正向关系 E.检查风险的可接受水平与所需的审计证据数量是正向关系 六.综合题 .审计人员采用随机数表抽样法对被查单位 100 户应收账款抽取 10 户进行审查。随机数表如 下: 请回答以下问题: (1)采用该种方法有几个步骤? (2)使用几位随机数?(用前几位) (3)举出选中的号码。 栏 行 一 二 三 四 1 2 3 4 5 35982 46234 01469 10113 23345 06382 09932 15684 73926 84632 75544 65328 72383 68521 32077 75420 11146 02578 84627 95340