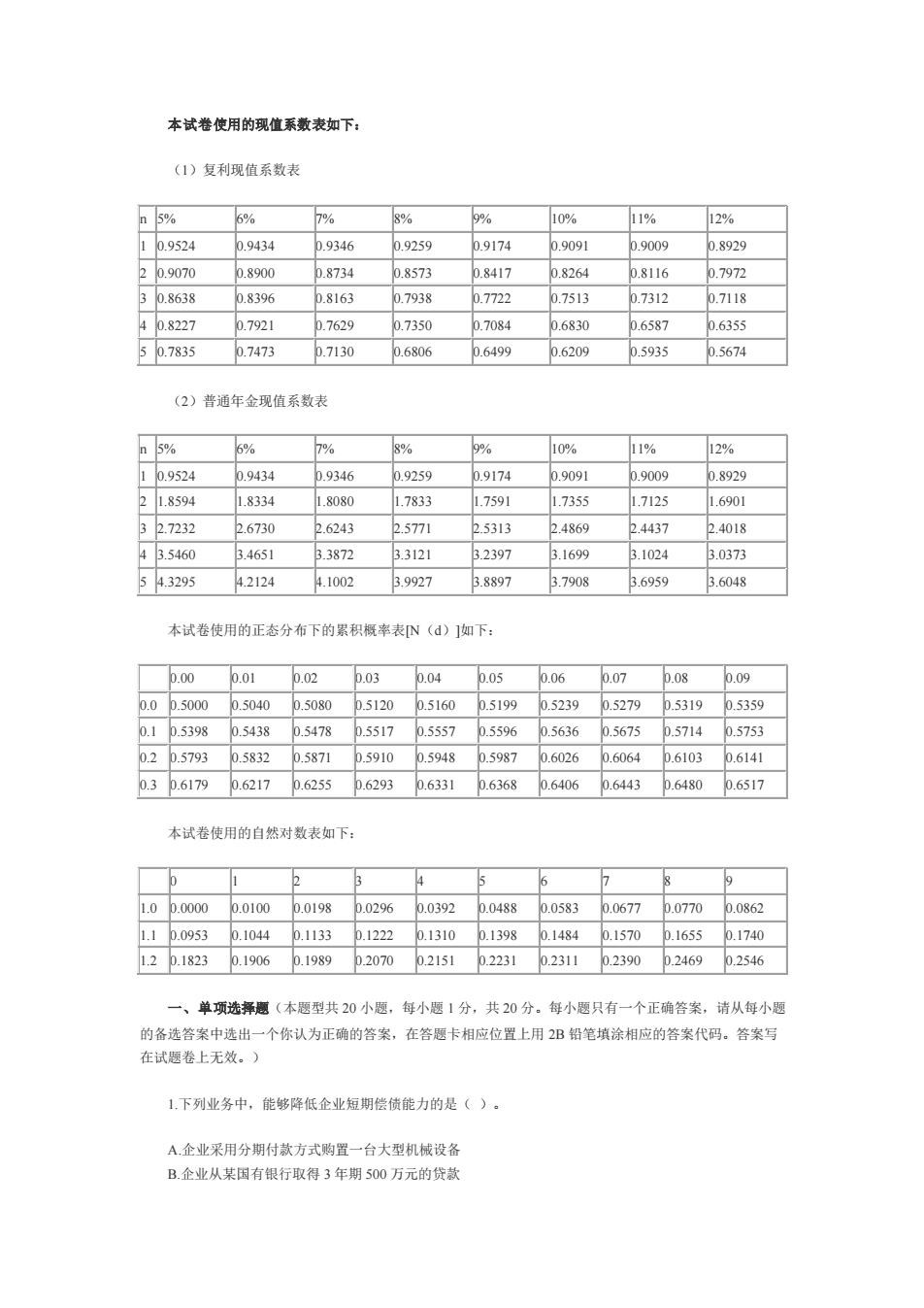

本试卷使用的现值系数表如下: (1)复利现值系数表 n5% 6% 7% 8% I0% 11% 12% 0.9524 0.9434 b.9346 0.9259 0.9174 0.9091 0.9009 0.8929 20.9070 0.8900 h8734 0.8573 .8417 0.8264 .816 ,7972 30.8638 0.8396 p.8163 0.7938 0.7722 0.7513 0.7312 .7118 4h发227 0.7921 h7620 07350 D.7084 06820 h6587 6355 51.7835 0.747 h.7130 .680 .6499 0.620 5.5935 0.5674 (2)普进年金现位系数表 n5% 6% 7 10% 11% 129% 10.9524 0.9434 p.9346 0.9259 0.9174 0.9091 0.9009 0.8929 21.8594 1.8334 1.8080 1.7833 1.7591 1.7355 1.7125 1.6901 2.7232 2.6730 .6243 2.5771 b5313 2.4869 2.4437 4018 43.5460 3.4651 3.3872 3.3121 3.2397 3.1699 3.1024 3.0373 543295 4.2124 4.1002 3.9927 .8897 3.7908 .6959 3.6048 本试卷使用的正态分布下的累积概率表N(d)]如下: b.000.01 0.02 b.03 0.04 b.05 0.06 0.07 b.08b.09 0.0.5000.5040 b5080h5120.5160b.5199 05239 5279 .5319.5359 0.1.5398 0.5438 0.5478 0.55170.5557 .5590 0.5636 0.5675 p.5714 .5753 02b.57930.5832 bs871 h6026 0.6064b.6103D.6141 0.3p.61790.6217p.6255p.62932.63311.6368.6406.64435.64805.6517 本试卷使用的自然对数表如下: 4 1.0p.00o050100 0.0198 b.0296.0392 D.0488 0.0583 0.0677 p.0770.0862 11h0953h1044 h1133h1222h1310h1398h1484h1570h1655h1740 12.1823.1906.19892070.215123152311239024692546 一、单项选弄题(本题型共20小题,每小腿1分,共20分.每小思只有一个正确答案,请从每小题 的备选答案中选出一个你认为正确的答案,在答题卡相应位置上用2B铅笔填涂相应的答案代码.。答案写 在试题卷上无效。) 1.下列业务中,能够降低企业短期偿债能力的是()· A.企业采用分期付款方式购置一台大型机械设 B企业从某国有银行取得3年期500万元的贷款

本试卷使用的现值系数表如下: (1)复利现值系数表 n 5% 6% 7% 8% 9% 10% 11% 12% 1 0.9524 0.9434 0.9346 0.9259 0.9174 0.9091 0.9009 0.8929 2 0.9070 0.8900 0.8734 0.8573 0.8417 0.8264 0.8116 0.7972 3 0.8638 0.8396 0.8163 0.7938 0.7722 0.7513 0.7312 0.7118 4 0.8227 0.7921 0.7629 0.7350 0.7084 0.6830 0.6587 0.6355 5 0.7835 0.7473 0.7130 0.6806 0.6499 0.6209 0.5935 0.5674 (2)普通年金现值系数表 n 5% 6% 7% 8% 9% 10% 11% 12% 1 0.9524 0.9434 0.9346 0.9259 0.9174 0.9091 0.9009 0.8929 2 1.8594 1.8334 1.8080 1.7833 1.7591 1.7355 1.7125 1.6901 3 2.7232 2.6730 2.6243 2.5771 2.5313 2.4869 2.4437 2.4018 4 3.5460 3.4651 3.3872 3.3121 3.2397 3.1699 3.1024 3.0373 5 4.3295 4.2124 4.1002 3.9927 3.8897 3.7908 3.6959 3.6048 本试卷使用的正态分布下的累积概率表[N(d)]如下: 0.00 0.01 0.02 0.03 0.04 0.05 0.06 0.07 0.08 0.09 0.0 0.5000 0.5040 0.5080 0.5120 0.5160 0.5199 0.5239 0.5279 0.5319 0.5359 0.1 0.5398 0.5438 0.5478 0.5517 0.5557 0.5596 0.5636 0.5675 0.5714 0.5753 0.2 0.5793 0.5832 0.5871 0.5910 0.5948 0.5987 0.6026 0.6064 0.6103 0.6141 0.3 0.6179 0.6217 0.6255 0.6293 0.6331 0.6368 0.6406 0.6443 0.6480 0.6517 本试卷使用的自然对数表如下: 0 1 2 3 4 5 6 7 8 9 1.0 0.0000 0.0100 0.0198 0.0296 0.0392 0.0488 0.0583 0.0677 0.0770 0.0862 1.1 0.0953 0.1044 0.1133 0.1222 0.1310 0.1398 0.1484 0.1570 0.1655 0.1740 1.2 0.1823 0.1906 0.1989 0.2070 0.2151 0.2231 0.2311 0.2390 0.2469 0.2546 一、单项选择题(本题型共 20 小题,每小题 1 分,共 20 分。每小题只有一个正确答案,请从每小题 的备选答案中选出一个你认为正确的答案,在答题卡相应位置上用 2B 铅笔填涂相应的答案代码。答案写 在试题卷上无效。) 1.下列业务中,能够降低企业短期偿债能力的是( )。 A.企业采用分期付款方式购置一台大型机械设备 B.企业从某国有银行取得 3 年期 500 万元的贷款

C,企业向战略投资者进行定向增爱 D,企业向股东发放股票股利 【答案】A 【中华会计网校解析】参见教材52页。 【中华会计网校点评】本题考核的是影响短期偿债能力的因素,避目难度不大。网校相关题目:《经 典题解》26页多选第4题:《应试指南》32页多选第7题。 2.下列事顶中,能够改变特定企业非系统风验的是() A竞争对手被外货并 B,国家加入世界贸 C汇帝被动 D,货币政策变化 【答案】A 【中华会计网校解析】参见教材104页。 【中华会计网校点评】本题考核的是影响非系统风险的因索,题目难度不大。网校相关题目:《经典 题解》44页多选第11:《考试中心》普通班《模拟题一》多选第4。 3甲投资方案的寿命期为一年,初始投资额为60O0万元,预计第一年年末扣除通货膨胀影响后的实际 现金流为7200万元,投资当年的预期通货膨胀率为5%,名义折现率为1山.3%,则该方案能够提高的公司 价值为()。 A469万元 B68万元 C.792万元 D.857万元 【答案】C 【中华会计网校解析】实际折现=(1+113%)/(1+5%)-1=6%,7200/(1+6%)-6000=792(万元) 【中华会计网收点】木主要考核的是“实际折现率和名义折现率之何的关系。属于新旧教材有区 别的地方 4.下列关于实物期权的表述中,正确的是()。 A.实物期权通常在竞争性市场中交易 B,实物期权的存在增加投资机会的价值 C.延迟期权是一项看跌期权 D.放弃期权是一项看涨期 【答案】B 【中华会计网校解析】参见教材18器页

C.企业向战略投资者进行定向增发 D.企业向股东发放股票股利 【答案】A 【中华会计网校解析】参见教材 52 页。 【中华会计网校点评】本题考核的是影响短期偿债能力的因素,题目难度不大。网校相关题目:《经 典题解》26 页多选第 4 题;《应试指南》32 页多选第 7 题。 2.下列事项中,能够改变特定企业非系统风险的是( )。 A.竞争对手被外资并购 B.国家加入世界贸易组织 C.汇率波动 D.货币政策变化 【答案】A 【中华会计网校解析】参见教材 104 页。 【中华会计网校点评】本题考核的是影响非系统风险的因素,题目难度不大。网校相关题目:《经典 题解》44 页多选第 11 题;《考试中心》普通班《模拟题一》多选第 4 题。 3.甲投资方案的寿命期为一年,初始投资额为 6 000 万元,预计第一年年末扣除通货膨胀影响后的实际 现金流为 7200 万元,投资当年的预期通货膨胀率为 5%,名义折现率为 11.3%,则该方案能够提高的公司 价值为( )。 A.469 万元 B.668 万元 C.792 万元 D.857 万元 【答案】C 【中华会计网校解析】实际折现率=(1+11.3%)/(1+5%)-1=6%,7200/(1+6%)-6000=792(万元) 【中华会计网校点评】本题主要考核的是“实际折现率和名义折现率”之间的关系,属于新旧教材有区 别的地方。 4.下列关于实物期权的表述中,正确的是( )。 A. 实物期权通常在竞争性市场中交易 B.实物期权的存在增加投资机会的价值 C.延迟期权是一项看跌期权 D.放弃期权是一项看涨期权 【答案】B 【中华会计网校解析】参见教材 188 页

5,2008年8月22日甲公司股票的每股收盘价格为4.63元,甲公司认购权证的行权价格为每股45元, 此时甲公司认股权证是()。 A价平认购权 B价内认购证 C,价外认购权过 D,零值认购权证 【答案】B 【中华会计网校解析】参见教材325页。 6.下列关于成本和费用的表述中,正确的是() A.非正常耗费在一定条件下可以对象化为成本 B,生产经营所产生的耗费都可以对象化为成本 C.生产过程中产生的废品和次品不构成成本 D.成本是可以对象化的费用 【答案】D ?.甲制药厂正在试制生产某流感疫苗。为了核算此疫苗的试制生产成本,该企业最适合选择的成本司 算方法是()。 A品种法 B,分步法 C,分批法 D,品种法与分步法相结合 【答案】 【中华会计网校解析】参见教材416页。 8.下列情况中,需要对基本标准成本进行修订的是()。 A,重要的原材料价格发生重大变化 B.工作方法改变引起的效率变化 C生产经营能力利用程度的变化 D,市场供求变化导致的售价变 【答装】A 【中华会计网校解析】参见教材476页。 9.采用历史成本分析法对成本性态进行分析,有可靠理论依燕且计算结果比较精确的方法是()· A技术测定法 B散布图法

5.2008 年 8 月 22 日甲公司股票的每股收盘价格为 4.63 元,甲公司认购权证的行权价格为每股 4.5 元, 此时甲公司认股权证是( )。 A.价平认购权证 B.价内认购权证 C.价外认购权证 D.零值认购权证 【答案】B 【中华会计网校解析】参见教材 325 页。 6.下列关于成本和费用的表述中,正确的是( )。 A.非正常耗费在一定条件下可以对象化为成本 B.生产经营所产生的耗费都可以对象化为成本 C.生产过程中产生的废品和次品不构成成本 D.成本是可以对象化的费用 【答案】D 7.甲制药厂正在试制生产某流感疫苗。为了核算此疫苗的试制生产成本,该企业最适合选择的成本计 算方法是( )。 A.品种法 B.分步法 C.分批法 D.品种法与分步法相结合 【答案】C 【中华会计网校解析】参见教材 416 页。 8.下列情况中,需要对基本标准成本进行修订的是( )。 A.重要的原材料价格发生重大变化 B.工作方法改变引起的效率变化 C.生产经营能力利用程度的变化 D.市场供求变化导致的售价变化 【答案】A 【中华会计网校解析】参见教材 476 页。 9.采用历史成本分析法对成本性态进行分析,有可靠理论依据且计算结果比较精确的方法是( )。 A.技术测定法 B.散布图法

C回归直线法 D.高低点法 【答案】G 【中华会计网校解析】参见教材500页。 10,下列各项中,不受会计年度制约,预算期始终保持在一定时间跨度的预算方法是()。 A固定预算 B.弹性预算法 C定预算法 D,滚动预算法 【答案】D 【中华会计网校解析】参见教材546页。 11.下列各项中,适合建立标准成本中心的单位或部门有()。 A行玫管理部门 B医院放射科 C.企业研究开发部 D.企业广告宜传都门 【答案】B 【中华会计网校解析】参见教材558页。 12下列关于税盾的表述中,正确的是()。 A税质来源于传务利息、资产折旧代先股利的抵作用 B.当企业负债率较低且其他条件不变的情况下,提高公可所得税税率可以增加税盾的价值,从而提 企业价值 C企业负债率低且其他条件下变的情况下,适当增加企业负债额可以增加税盾的价值,从而提高企业 价 D.企业用不同的周定资产折旧方法并不会影响税盾的价值 【答案】B 3.甲公司与乙银行签订 一份周转信贷协定,周转信贷限额为1000万元,借款利率为6%,承诺费 为0,5%,甲公司需按照实际借款额维持10%的补偿性余额。甲公司年度内使用借款600万元,则该笔借款 的实际税前资本成本是()。 A.6% B.6.33% C6.67 D.7.04

C.回归直线法 D.高低点法 【答案】C 【中华会计网校解析】参见教材 500 页。 10.下列各项中,不受会计年度制约,预算期始终保持在一定时间跨度的预算方法是( )。 A.固定预算 B.弹性预算法 C.定期预算法 D.滚动预算法 【答案】D 【中华会计网校解析】参见教材 546 页。 11.下列各项中,适合建立标准成本中心的单位或部门有( )。 A.行政管理部门 B.医院放射科 C.企业研究开发部门 D.企业广告宣传部门 【答案】B 【中华会计网校解析】参见教材 558 页。 12.下列关于税盾的表述中,正确的是( )。 A.税盾来源于债务利息、资产折旧、优先股股利的抵税作用 B.当企业负债率较低且其他条件不变的情况下,提高公司所得税税率可以增加税盾的价值,从而提高 企业价值 C.企业负债率低且其他条件下变的情况下,适当增加企业负债额可以增加税盾的价值,从而提高企业 价值 D.企业选用不同的固定资产折旧方法并不会影响税盾的价值 【答案】B 13.甲公司与乙银行签订了一份周转信贷协定,周转信贷限额为 1 000 万元,借款利率为 6%,承诺费率 为 0.5%,甲公司需按照实际借款额维持 10%的补偿性余额。甲公司年度内使用借款 600 万元,则该笔借款 的实际税前资本成本是( )。 A.6% B.6.33% C.6.67% D.7.04%

【答案】D 【中华会计网校解析】(600*6%+400*0.5%)1600°(1-10%)'100%-=7.04% 14.甲2009公司年3月5日向乙公司购买了一处位于郊区的厂房,随后出租给丙公司.甲公司以自有 资金向乙公司支付总价款的30%,同时甲公可以该厂房作为抵押向丁银行信入余下的0%价款。这种租货 方式是(). A经营租赁 B.售后回租租赁 C杠杆租赁 D,直接赁 【答案】 【中华会计网校解析】参见教材309页 15.下列关于项目投资决策的表述中,正确的是()。 A两个互斥项目的初始投资额不一样,在权衡时选择内含报酬率高的项目 B.使用净现值法评估项目的可行性与使用内含报酬率法的结果是一致的 C使用获利指数法进行投资决策可能会计算出多个获利指数 D,投资回收期主要测定投资方案的流动性而非盈利 【答案】D 【中华会计网校解析】参见教材139页。注意:内含报酬率具有多值性,所以,选项B的说法不正确。 162009年9月承租人和出租人签订了一份租质合同,合同规定租赁资产的购置成本200万元,承租人 分10年偿还,每年支付租金20万元,在租赁开始日首付,尚未偿还的租赁资产购置成本以5%的年利计 算并支付利息,在货开始日首付。租手铁费为15万元,于粗赁开始日一次性付清。 根据这份租赁合问 下列表述中,正确的是()· A,租金仅指租质资产的购置成本 B租金不仅仅指程赁资产的购置成本 C仅以手续费补德出租人的期间费用 D.利息和手续费就是出租人的利洞 【答案】A 【中华会计网校解析】参见教材311页 17.甲公司2008年的营业净利率比2007年下降5%,总资产周转率提高10%,假定其他条件与2007年 相同,那么甲公司2008年的净资产收益率比2007年提高(), A4% B5.5% C.10% D,10.5%

【答案】D 【中华会计网校解析】(600*6%+400*0.5%)/[600*(1-10%)]*100%=7.04% 14.甲 2009 公司年 3 月 5 日向乙公司购买了一处位于郊区的厂房,随后出租给丙公司。甲公司以自有 资金向乙公司支付总价款的 30%,同时甲公司以该厂房作为抵押向丁银行借入余下的 70%价款。这种租赁 方式是( )。 A.经营租赁 B.售后回租租赁 C.杠杆租赁 D.直接租赁 【答案】C 【中华会计网校解析】参见教材 309 页。 15.下列关于项目投资决策的表述中,正确的是( )。 A.两个互斥项目的初始投资额不一样,在权衡时选择内含报酬率高的项目 B.使用净现值法评估项目的可行性与使用内含报酬率法的结果是一致的 C.使用获利指数法进行投资决策可能会计算出多个获利指数 D.投资回收期主要测定投资方案的流动性而非盈利性 【答案】D 【中华会计网校解析】参见教材 139 页。注意:内含报酬率具有多值性,所以,选项 B 的说法不正确。 16.2009 年 9 月承租人和出租人签订了一份租赁合同,合同规定租赁资产的购置成本 200 万元,承租人 分 10 年偿还,每年支付租金 20 万元,在租赁开始日首付,尚未偿还的租赁资产购置成本以 5%的年利率计 算并支付利息,在租赁开始日首付。租赁手续费为 15 万元,于租赁开始日一次性付清。根据这份租赁合同, 下列表述中,正确的是( )。 A.租金仅指租赁资产的购置成本 B.租金不仅仅指租赁资产的购置成本 C.仅以手续费补偿出租人的期间费用 D.利息和手续费就是出租人的利润 【答案】A 【中华会计网校解析】参见教材 311 页。 17.甲公司 2008 年的营业净利率比 2007 年下降 5%,总资产周转率提高 10%,假定其他条件与 2007 年 相同,那么甲公司 2008 年的净资产收益率比 2007 年提高( )。 A.4.5% B.5.5% C.10% D.10.5%