第二节针对认定层次重大错报风 险的进一步审计程序 本节主要内容 。进一步审汁程序的内涵和要求 冬进一步审计程序的性质 ·进一步审计程序的时间 “进一步审计程序的范围

第二节 针对认定层次重大错报风 险的进一步审计程序 本节主要内容 ❖ 进一步审计程序的内涵和要求 ❖ 进一步审计程序的性质 ❖ 进一步审计程序的时间 ❖ 进一步审计程序的范围

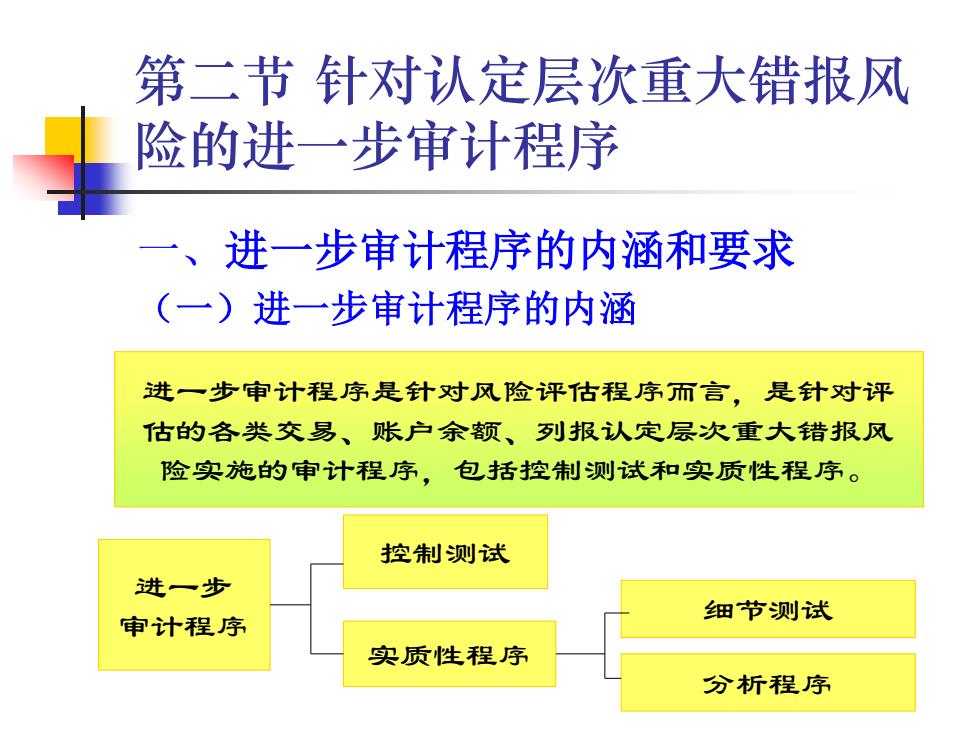

第二节针对认定层次重大错报风 险的进一步审计程序 一、进一步审计程序的内涵和要求 (一)进一步审计程序的内涵 进一步审计程序是针对风险评估程序而言,是针对评 估的各类交易、账户余额、列报认定层次重大错报风 险实施的审计程序,包括控制测试和实质性程序。 控制测试 进一步 细节测试 审计程序 实质性程序 分析程序

第二节 针对认定层次重大错报风 险的进一步审计程序 一、进一步审计程序的内涵和要求 (一)进一步审计程序的内涵 进一步 审计程序 控制测试 实质性程序 细节测试 分析程序 进一步审计程序是针对风险评估程序而言,是针对评 估的各类交易、账户余额、列报认定层次重大错报风 险实施的审计程序,包括控制测试和实质性程序

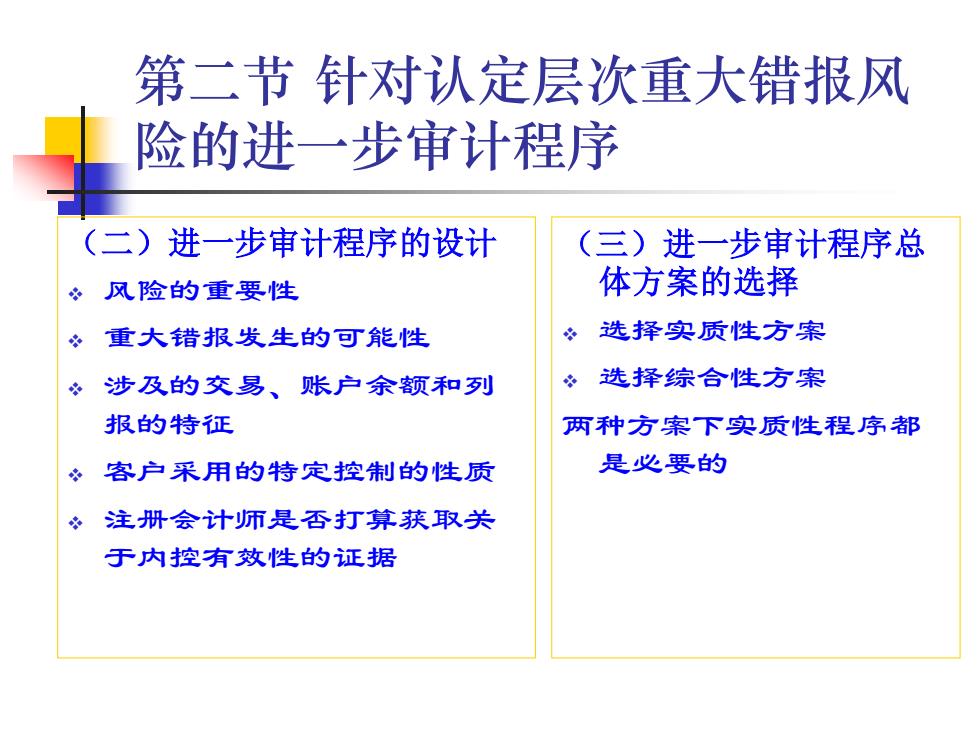

第二节针对认定层次重大错报风 险的进一步审计程序 (二)进一步审计程序的设计 (三)进一步审计程序总 风险的重要性 体方案的选择 。重大错报发生的可能性 选择实质性方案 。涉及的交易、账户余额和列 选择综合性方案 报的特征 两种方案下实质性程序都 客户采用的特定控制的性质 是必要的 注册会计师是否打算获取关 于内控有效性的证据

第二节 针对认定层次重大错报风 险的进一步审计程序 (二)进一步审计程序的设计 ❖ 风险的重要性 ❖ 重大错报发生的可能性 ❖ 涉及的交易、账户余额和列 报的特征 ❖ 客户采用的特定控制的性质 ❖ 注册会计师是否打算获取关 于内控有效性的证据 (三)进一步审计程序总 体方案的选择 ❖ 选择实质性方案 ❖ 选择综合性方案 两种方案下实质性程序都 是必要的