(二)会计信息质量要求NEW 首要质量要求 次要质量要求 可靠性原则 实质重于形式 相关性原则 重要性原则 谨慎性原则 可理解性原则 及时性原则 可比性原则 U 酒中南到佳破浓火學

(二)会计信息质量要求(NEW) 首要质量要求 次要质量要求 实质重于形式 重要性原则 谨慎性原则 及时性原则 可靠性原则 相关性原则 可理解性原则 可比性原则

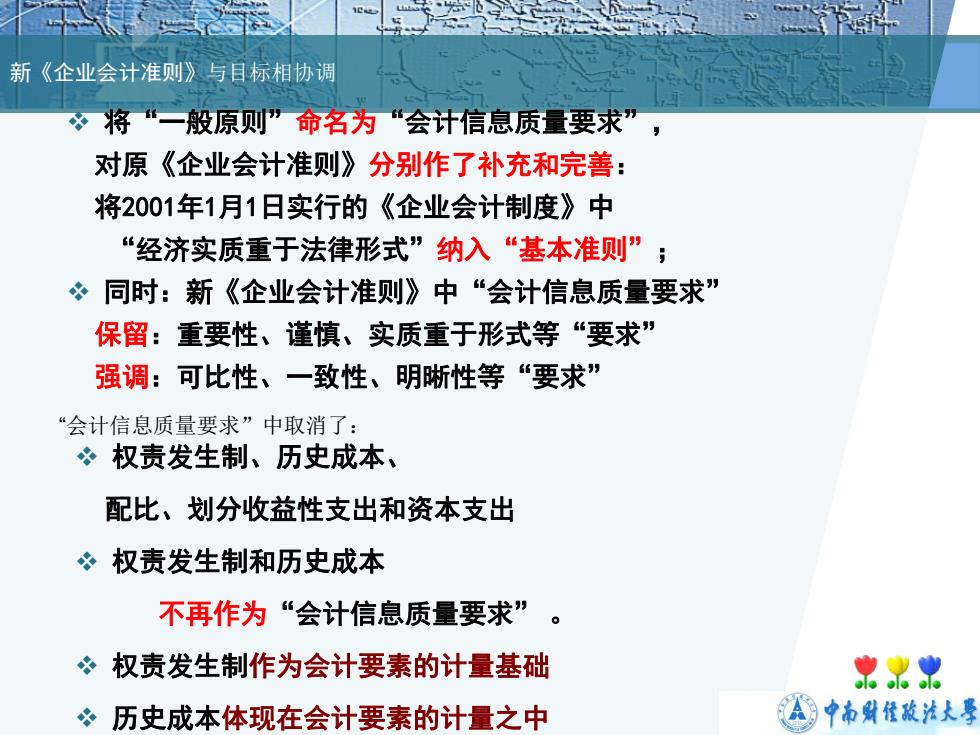

新《企业会计准则》与目标相协调 将“一般原则”命名为“会计信息质量要求”, 对原《企业会计准则》分别作了补充和完善: 将2001年1月1日实行的《企业会计制度》中 “经济实质重于法律形式”纳入“基本准则”; 同时:新《企业会计准则》中“会计信息质量要求” 保留:重要性、谨慎、实质重于形式等“要求” 强调:可比性、一致性、明晰性等“要求” “会计信息质量要求”中取消了: 冬权责发生制、历史成本、 配比、划分收益性支出和资本支出 冬权责发生制和历史成本 不再作为“会计信息质量要求”。 ?权责发生制作为会计要素的计量基础 公 历史成本体现在会计要素的计量之中 中南财餐酸淮大學

新《企业会计准则》与目标相协调 v 将“一般原则”命名为“会计信息质量要求” , 对原《企业会计准则》分别作了补充和完善: 将2001年1月1日实行的《企业会计制度》中 “经济实质重于法律形式”纳入“基本准则” ; v 同时:新《企业会计准则》中“会计信息质量要求” 保留:重要性、谨慎、实质重于形式等“要求” 强调:可比性、一致性、明晰性等“要求” “会计信息质量要求”中取消了: v 权责发生制、历史成本、 配比、划分收益性支出和资本支出 v 权责发生制和历史成本 不再作为“会计信息质量要求” 。 v 权责发生制作为会计要素的计量基础 v 历史成本体现在会计要素的计量之中

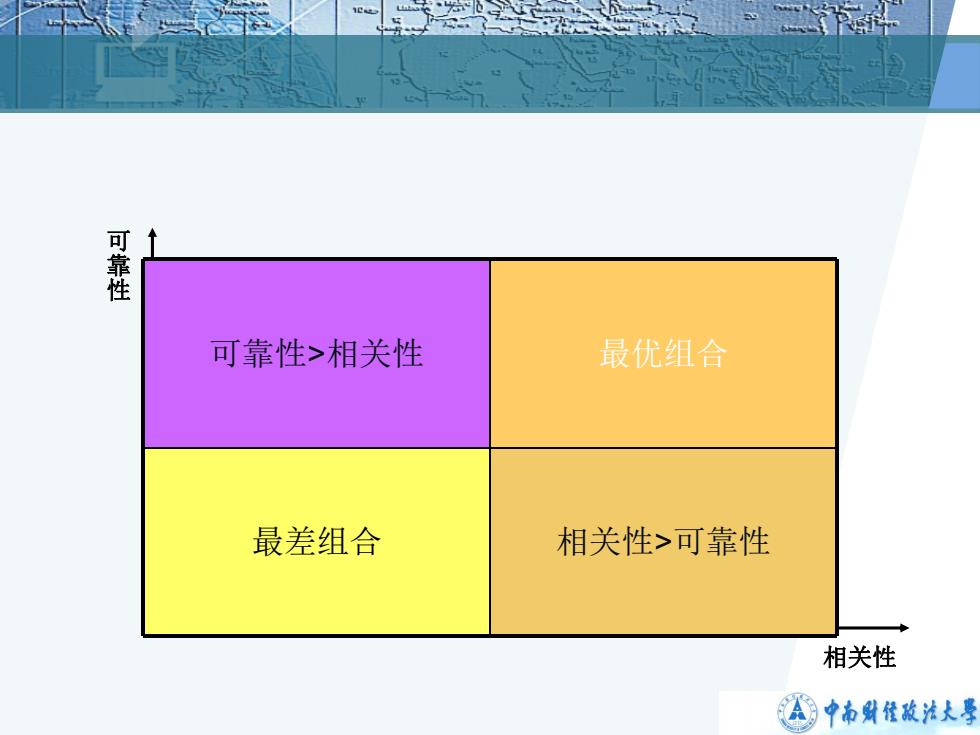

可靠性 可靠性>相关性 最优组合 最差组合 相关性>可靠性 相关性 还中南财佳骏油火导

相关性 可 靠 性 可靠性>相关性 最优组合 最差组合 相关性>可靠性