第十五章财务报告与分析 一、 财务报告一般理论 二、财务报表的编制与阅读 三、财务报表的分析

第十五章 财务报告与分析 一、财务报告一般理论 二、财务报表的编制与阅读 三、财务报表的分析

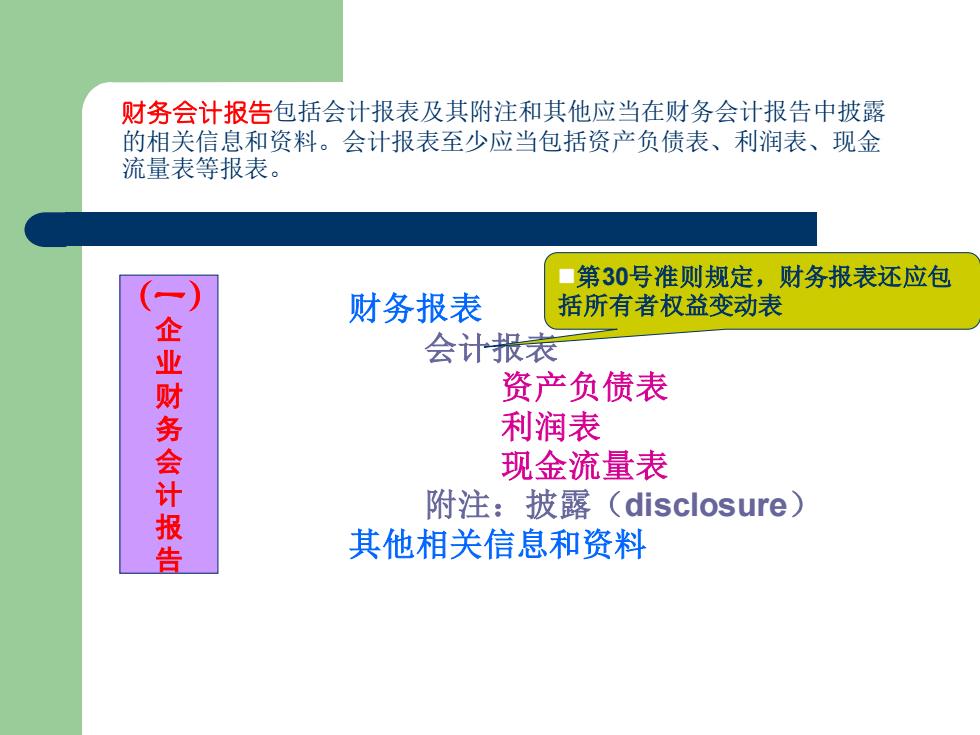

财务会计报告包括会计报表及其附注和其他应当在财务会计报告中披露 的相关信息和资料。会计报表至少应当包括资产负债表、利润表、现金 流量表等报表。 ■第30号准则规定,财务报表还应包 财务报表 括所有者权益变动表 会计报表 业财务会计报告 资产负债表 利润表 现金流量表 附注:披露(disclosure) 其他相关信息和资料

财务报表 会计报表 资产负债表 利润表 现金流量表 附注:披露(disclosure) 其他相关信息和资料 (一) 企 业 财 务 会 计 报 告 ◼第30号准则规定,财务报表还应包 括所有者权益变动表 财务会计报告包括会计报表及其附注和其他应当在财务会计报告中披露 的相关信息和资料。会计报表至少应当包括资产负债表、利润表、现金 流量表等报表

第九条 商业银行财务会计报告由会计报表、会计报表附注和财务情况说明书组成。 第十 商业银行披露的会计报表应包括资产负债表、利润表(损益表)、现金流量 表、 所有者权益变动表及其他有关附表。 银行 务报表 综合反映企业一定时期财务状况和 经营成果的报告文件。 财务会计报 ·业务经营情况、利润实现及其分 配情况、资金增减及周转情况、财 才务情况说明书 务收支情况、税金缴纳情况、各项 财产物资的变动情况说明。 某些主要项目采用的财务会计方 法及其变动情况和原因;对本期或 下期财务状况有重要影响的事项; 以及为正确理解财务报表需要说明 的其他事项

(一) 银行 财 务 会 计 报 告 财务报表 财务情况说明书 综合反映企业一定时期财务状况和 经营成果的报告文件。 ❖业务经营情况、利润实现及其分 配情况、资金增减及周转情况、财 务收支情况、税金缴纳情况、各项 财产物资的变动情况说明。 ❖某些主要项目采用的财务会计方 法及其变动情况和原因;对本期或 下期财务状况有重要影响的事项; 以及为正确理解财务报表需要说明 的其他事项。 第九条 商业银行财务会计报告由会计报表、会计报表附注和财务情况说明书组成。 第十条 商业银行披露的会计报表应包括资产负债表、利润表(损益表)、现金流量 表、所有者权益变动表及其他有关附表

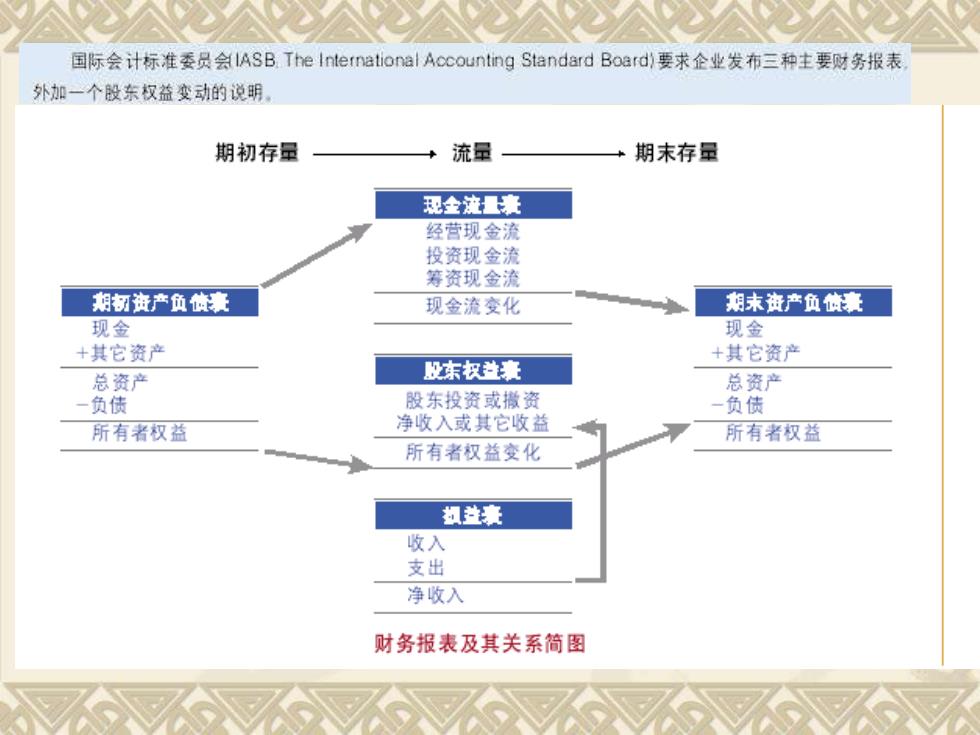

国际会计标准委员会IASB.The International Accounting Standard Board)要求企业发布三种主要财务报表 外加一个股东权益变动的说明 期初存量 流量 期末存量 现金流量囊 经营现金流 投资现金流 筹资现金流 期物资产负债赛 现金流变化 期末资产负债赛 现金 现金 +其它资产 +其它资产 总资产 股东农益赛 总资产 —负债 股东投资或撒资 负债 所有者权益 净收入或其它收益 所有者权益 所有者权益变化 规益赛 收入 支出 净收入 财务报表及其关系简图

六、商业银行资产负债表、利润表和所有者权益变动表格式及列示说明 资产负债表 会商银01表 编制单位: 年 月 日 单位:元 资产 行次 年初 负债和所有者权超 余额 余额 (或殿东权拉) 行次烟末年初 余额 余额 资产: 负债: 现金及存放同业款项 同业存放款项 存放中央银行款项 向中央银行借款 费金属 拆入资金 拆出资金 交易性金融负馈 交易性金融资产 衍生金融负债 衍生金融资产 卖出回购金陆资产款 买入返售金融资产 吸收存教 应收利意 应付职工薪酬 发故贷款 应交税费 可供出售金融资产 应付利息 持有至到期投资 预计负债 长糊股权投资 应付债券 投资性房地产 道延所得税负馈 旧定资产 其他负债 无形资产 负馈合计 造延所得税资产 所有者权益(成服东权益: 其他资产 实收资本(或殿本) 资本公积 城:库存股 盈余公积 一般风险准备 未分配利润 所有者权拉(或股东权蓝)合计 资产总计 负债和所有者权益(或股东权益)总计