存款准备金制度现在备受争议。特别是:第一,存款保险制度的建立,有 种替代作用;第二,存款准备金是不盈利资产。国际银行业的竞争的压力,迫使 各国取消和降低法定存款准备金制度,以增加本国银行竞争力。 事实证明,银行也并不因为存款准备经制度的存在而不破产。世界上存款准 备金制度最完善的美国,在上个世纪,是银行破产最多的国家。 2、再贴现政策 再贴现是指商业银行或其他金融机构将贴现所获得的未到期的票据,向中央 银行转让。从时间上来看,再贴现政策是中央银行最早拥有的政策工具。 作用机理:中央银行通过提高或降低再贴现率的办法,扩大或缩小商业银行 的贷款量,促使信用扩张或收缩。 当中央银行需要紧缩银根,减少市场货币供应量时,就提高再贴现率,这样 就会提高商业银行在中央银行融通资金的成本,减少商业银行向中央银行的贴现 额或借款,这会使商业银行的准备金相应缩减。如果准备金不足,商业银行就只 能收缩对客户的贷款和投资规模,从而也就缩减了市场上的货币供应量,使银根 抽紧,市场利率上升,社会对货币需求减少:当中央银行要增加社会货币供应规 模时,降低再贴现率,这样就会降低商业银行向中央银行融通资金的成本,商业 银行就会增加向中央银行的贴现额和借款,这会使商业银行的准备金增加,同时 也就相应增加了社会的贷款额和投资规模,使得市场货币供应增加,银根放松, 市场利率下降,货币需求量增加:另一方面再贴现率的提高也会带动市场利率水 平的上升。中央银行由此达到减少货币供应量的政策效果。 再贴现政策对于市场利率水平及社会货币供应量的影响有着很好的效果: (1)可作为调节货币供应量的政策手段,起到“变速箱”的作用。再贴现 通过影响金融机构构存款准备金增减和影响金融机构的借款成本,调节货币供应 量 (2)再贴现在各国利息体系中处于核心地位,其变化可对市场利率产生“告 示效应”,起到“指示灯”的作用,从而影响商业银行和社会公众的预期。例如 当中央银行提高再贴现率时,社会公众包括商业银行可能它视为一种中央银行抑 制扩张的迹象,由此感到没有必要担心物价上涨,于是人们会改变自己的消费与 储蓄决策。 (2)再贴现是中央银行作为最后贷款人解决银行临时性资金短缺和流动性 紧张问题的重要手段,是维护金融体系统定、防止金融恐慌的一个基本保证,可 起到“安全阀”的作用。当某一个或某几个在金融体系中占比较重要地位的银行 由于资金发生暂时不足而处于困境时,通过再贴现帮助这些金融机构度过难关。 (4)通过决定何种票据具有申请再贴现的资格,限定货币供应量的一些产 业流向,扶植或限制一些产业的发展,达到调整产业结构的目的。 再贴现政策同样也存在着局限性: (1)它对利率的影响只是影响利率水平的变化,不能改变利率的结构

存款准备金制度现在备受争议。特别是:第一,存款保险制度的建立,有一 种替代作用;第二,存款准备金是不盈利资产。国际银行业的竞争的压力,迫使 各国取消和降低法定存款准备金制度,以增加本国银行竞争力。 事实证明,银行也并不因为存款准备经制度的存在而不破产。世界上存款准 备金制度最完善的美国,在上个世纪,是银行破产最多的国家。 2、再贴现政策 再贴现是指商业银行或其他金融机构将贴现所获得的未到期的票据,向中央 银行转让。从时间上来看,再贴现政策是中央银行最早拥有的政策工具。 作用机理:中央银行通过提高或降低再贴现率的办法,扩大或缩小商业银行 的贷款量,促使信用扩张或收缩。 当中央银行需要紧缩银根,减少市场货币供应量时,就提高再贴现率,这样 就会提高商业银行在中央银行融通资金的成本,减少商业银行向中央银行的贴现 额或借款,这会使商业银行的准备金相应缩减。如果准备金不足,商业银行就只 能收缩对客户的贷款和投资规模,从而也就缩减了市场上的货币供应量,使银根 抽紧,市场利率上升,社会对货币需求减少;当中央银行要增加社会货币供应规 模时,降低再贴现率,这样就会降低商业银行向中央银行融通资金的成本,商业 银行就会增加向中央银行的贴现额和借款,这会使商业银行的准备金增加,同时 也就相应增加了社会的贷款额和投资规模,使得市场货币供应增加,银根放松, 市场利率下降,货币需求量增加;另一方面再贴现率的提高也会带动市场利率水 平的上升。中央银行由此达到减少货币供应量的政策效果。 再贴现政策对于市场利率水平及社会货币供应量的影响有着很好的效果: (1)可作为调节货币供应量的政策手段,起到“变速箱”的作用。再贴现 通过影响金融机构构存款准备金增减和影响金融机构的借款成本,调节货币供应 量 (2)再贴现在各国利息体系中处于核心地位,其变化可对市场利率产生“告 示效应”,起到“指示灯”的作用,从而影响商业银行和社会公众的预期。例如 当中央银行提高再贴现率时,社会公众包括商业银行可能它视为一种中央银行抑 制扩张的迹象,由此感到没有必要担心物价上涨,于是人们会改变自己的消费与 储蓄决策。 (2)再贴现是中央银行作为最后贷款人解决银行临时性资金短缺和流动性 紧张问题的重要手段,是维护金融体系统定、防止金融恐慌的一个基本保证,可 起到“安全阀”的作用。当某一个或某几个在金融体系中占比较重要地位的银行 由于资金发生暂时不足而处于困境时,通过再贴现帮助这些金融机构度过难关。 (4)通过决定何种票据具有申请再贴现的资格,限定货币供应量的一些产 业流向,扶植或限制一些产业的发展,达到调整产业结构的目的。 再贴现政策同样也存在着局限性: (1)它对利率的影响只是影响利率水平的变化,不能改变利率的结构

(2)中央银行处于被动地位,因为商业银行是否再贴现或再贴现多少,决 定于商业银行的行为,而商业银行具有多种获得资金的渠道,向中央银行借款只 是众多资金来源渠道之一,商业银行当然会以最低资金成本筹措资金。同时,银 行也认为到贴现窗口借款是经营状况不佳、筹资能力低下的标志,因此一般情况 下不使用再贴现。这使得再贴现率作为一种货币政策工具的有效性大为降低。 比如,在中央银行降低贴现率时,若商业银行不愿意增加准备,或商业银行已有 大量准备,则中央银行就无法达到增加货币供应量的目的,而在经济高速增长时 期,再贴现率无论多高,都难以遏止商业银行向中央银行再贴现或借款。如美国 在三十年代和四十年代,银行业拥有巨额超额准备金,使贴现率的作用明显减弱。 所以,再贴现率政策不能主动地影响货币和经济。 (3)虽然相对于对法定准备率来说,贴现率比较易于调整。但由于其“告 示效应”,频繁调整再贴现率也会引起市场利率的经常波动,使商业银行和公众 作出频繁的反应或无所适从,因此再贴现率也不易经常调整。 目前,从世界范围内来看,在货币政策工具中,再贴现并不处于主要地位, 主要是用以配合公开市场的操作。 3、公开市场业务 公开市场业务是指中央银行用在公开市场上买卖有价证券的办法,向金融系 统投入或撤走准备金,来调节信用规模、货币供应量和利率,以实现其金融调控 的货币政策行为。所谓“公开市场”,是指各类有价证券(政府债券、中央银行证 券或私人票据)自由议价,其交易量和交易价格都必须公开显示的市场。 作用机理:中央银行在公开市场购进政府证券等有价证券,一方面扩大商业 银行的贷款量,促使信用扩张;另一方面使市场上的证券需求大于供给,证券价 格上升,市场利率下降,鼓励投资。反之,中央银行在公开市场出售政府证券等 有价证券,一方面缩小商业银行的贷款量,促使信用收缩;另一方面使市场上的 证券供给大于需求,政府证券价格下降,市场利率上升,抑制投资。 同前两种货币政策工具相比,公开市场业务有明显的优越性: (1)具有灵活性。公开市场业务使中央银行能够随时根据金融市场的变化, 进行经常性、连续性的操作。中央银行可以根据市场信息不断调整公开市场业务, 使之产生一种不断作用于货币供应量的连续性效果,增加了中央银行对商业银行 货币供应量控制的深度和广度。这种“动态操作”比法定准备率和再贴现率政策 工具具有优势。另外,买卖债券的规模可大可小,买卖债券的时间、对象、债券 的种类、交易方式等都可以选择,“买”和“卖”的业务可以交叉进行。这样既 可以大幅度地调节货币供应量,又可以进行微调,还可以及时挽救先前买卖决策 的失误,同时,也不会像法定存款准备金变动那样产生巨大震动。 (2)具有主动性。通过公开市场业务,中央银行可以主动出击,不像贴现 政策那样,处于被动地位。 (3)具有公开性强,透明度高。在公开市场上,中央银行通过招标竞价与 各金融机构达成交易,而不像再贴现必须以单个银行为对象。 然而,公开市场业务要有效地发挥其作用,必须具备一定的条件,比如金融 市场必须是全国性的,必须具有相当的独立性,证券种类必须齐全并达到一定的 规模;必须有其他政策工具的配合。一个极端的例子是,如果没有存款准备制度, 这一工具也无从发挥作用。另外,公开市场业务政策的局限性还体现在操作效果 有时也会因受到外部干扰而削弱。如经济萧条时期,即使中央银行想通过买入债 券扩张信用,商业银行也不一定会出售。因为经济萧条时期,贷款风险增大,相

(2)中央银行处于被动地位,因为商业银行是否再贴现或再贴现多少,决 定于商业银行的行为,而商业银行具有多种获得资金的渠道,向中央银行借款只 是众多资金来源渠道之一,商业银行当然会以最低资金成本筹措资金。同时,银 行也认为到贴现窗口借款是经营状况不佳、筹资能力低下的标志,因此一般情况 下不使用再贴现。这使得再贴现率作为一种货币政策工具的有效性大为降低。 比如,在中央银行降低贴现率时,若商业银行不愿意增加准备,或商业银行已有 大量准备,则中央银行就无法达到增加货币供应量的目的,而在经济高速增长时 期,再贴现率无论多高,都难以遏止商业银行向中央银行再贴现或借款。如美国 在三十年代和四十年代,银行业拥有巨额超额准备金,使贴现率的作用明显减弱。 所以,再贴现率政策不能主动地影响货币和经济。 (3)虽然相对于对法定准备率来说,贴现率比较易于调整。但由于其“告 示效应”,频繁调整再贴现率也会引起市场利率的经常波动,使商业银行和公众 作出频繁的反应或无所适从,因此再贴现率也不易经常调整。 目前,从世界范围内来看,在货币政策工具中,再贴现并不处于主要地位, 主要是用以配合公开市场的操作。 3、公开市场业务 公开市场业务是指中央银行用在公开市场上买卖有价证券的办法,向金融系 统投入或撤走准备金,来调节信用规模、货币供应量和利率,以实现其金融调控 的货币政策行为。所谓“公开市场”,是指各类有价证券(政府债券、中央银行证 券或私人票据)自由议价,其交易量和交易价格都必须公开显示的市场。 作用机理:中央银行在公开市场购进政府证券等有价证券,一方面扩大商业 银行的贷款量,促使信用扩张;另一方面使市场上的证券需求大于供给,证券价 格上升,市场利率下降,鼓励投资。反之,中央银行在公开市场出售政府证券等 有价证券,一方面缩小商业银行的贷款量,促使信用收缩;另一方面使市场上的 证券供给大于需求,政府证券价格下降,市场利率上升,抑制投资。 同前两种货币政策工具相比,公开市场业务有明显的优越性: (1)具有灵活性。公开市场业务使中央银行能够随时根据金融市场的变化, 进行经常性、连续性的操作。中央银行可以根据市场信息不断调整公开市场业务, 使之产生一种不断作用于货币供应量的连续性效果,增加了中央银行对商业银行 货币供应量控制的深度和广度。这种“动态操作”比法定准备率和再贴现率政策 工具具有优势。另外,买卖债券的规模可大可小,买卖债券的时间、对象、债券 的种类、交易方式等都可以选择,“买”和“卖”的业务可以交叉进行。这样既 可以大幅度地调节货币供应量,又可以进行微调,还可以及时挽救先前买卖决策 的失误,同时,也不会像法定存款准备金变动那样产生巨大震动。 (2)具有主动性。通过公开市场业务,中央银行可以主动出击,不像贴现 政策那样,处于被动地位。 (3)具有公开性强,透明度高。在公开市场上,中央银行通过招标竞价与 各金融机构达成交易,而不像再贴现必须以单个银行为对象。 然而,公开市场业务要有效地发挥其作用,必须具备一定的条件,比如金融 市场必须是全国性的,必须具有相当的独立性,证券种类必须齐全并达到一定的 规模;必须有其他政策工具的配合。一个极端的例子是,如果没有存款准备制度, 这一工具也无从发挥作用。另外,公开市场业务政策的局限性还体现在操作效果 有时也会因受到外部干扰而削弱。如经济萧条时期,即使中央银行想通过买入债 券扩张信用,商业银行也不一定会出售。因为经济萧条时期,贷款风险增大,相

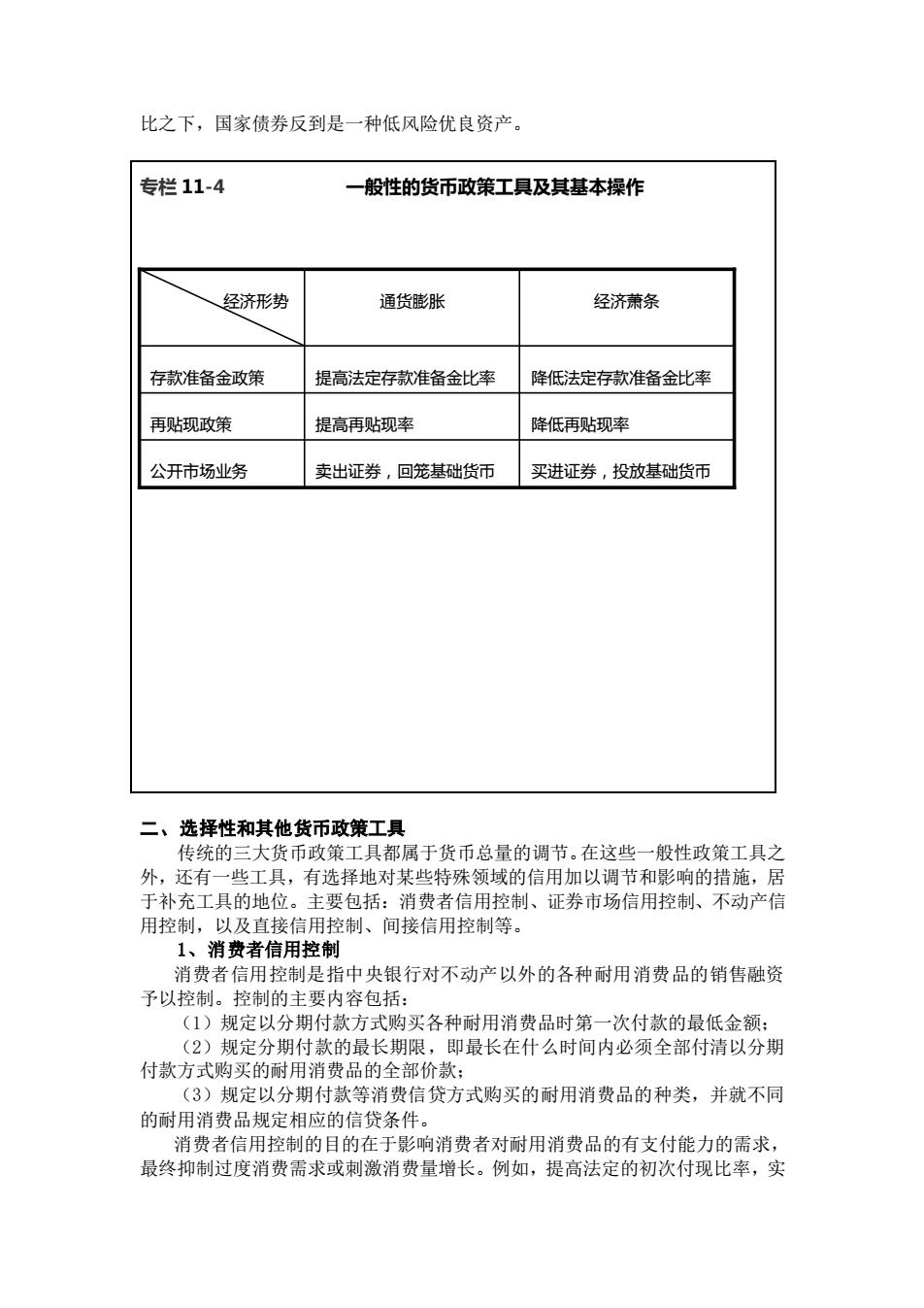

比之下,国家债券反到是一种低风险优良资产。 专栏11-4 一般性的货币政策工具及其基本操作 经济形势 通货膨胀 经济萧条 存款准备金政策 提高法定存款准备金比率 降低法定存款准备金比率 再贴现政策 提高再贴现率 降低再贴现率 公开市场业务 卖出证券,回笼基础货币 买进证券,投放基础货币 二、选择性和其他货币政策工具 传统的三大货币政策工具都属于货币总量的调节。在这些一般性政策工具之 外,还有一些工具,有选择地对某些特殊领域的信用加以调节和影响的措施,居 于补充工具的地位。主要包括:消费者信用控制、证券市场信用控制、不动产信 用控制,以及直接信用控制、间接信用控制等。 1、消费者信用控制 消费者信用控制是指中央银行对不动产以外的各种耐用消费品的销售融资 予以控制。控制的主要内容包括: (1)规定以分期付款方式购买各种耐用消费品时第一次付款的最低金额: (2)规定分期付款的最长期限,即最长在什么时间内必须全部付清以分期 付款方式购买的耐用消费品的全部价款: (3)规定以分期付款等消费信贷方式购买的耐用消费品的种类,并就不同 的耐用消费品规定相应的信贷条件。 消费者信用控制的目的在于影响消费者对耐用消费品的有支付能力的需求, 最终抑制过度消费需求或刺激消费量增长。例如,提高法定的初次付现比率,实

比之下,国家债券反到是一种低风险优良资产。 专栏 11-4 一般性的货币政策工具及其基本操作 二、选择性和其他货币政策工具 传统的三大货币政策工具都属于货币总量的调节。在这些一般性政策工具之 外,还有一些工具,有选择地对某些特殊领域的信用加以调节和影响的措施,居 于补充工具的地位。主要包括:消费者信用控制、证券市场信用控制、不动产信 用控制,以及直接信用控制、间接信用控制等。 1、消费者信用控制 消费者信用控制是指中央银行对不动产以外的各种耐用消费品的销售融资 予以控制。控制的主要内容包括: (1)规定以分期付款方式购买各种耐用消费品时第一次付款的最低金额; (2)规定分期付款的最长期限,即最长在什么时间内必须全部付清以分期 付款方式购买的耐用消费品的全部价款; (3)规定以分期付款等消费信贷方式购买的耐用消费品的种类,并就不同 的耐用消费品规定相应的信贷条件。 消费者信用控制的目的在于影响消费者对耐用消费品的有支付能力的需求, 最终抑制过度消费需求或刺激消费量增长。例如,提高法定的初次付现比率,实 公开市场业务 卖出证券,回笼基础货币 买进证券,投放基础货币 再贴现政策 提高再贴现率 降低再贴现率 存款准备金政策 提高法定存款准备金比率 降低法定存款准备金比率 经济萧条 (总需求<总供给) 通货膨胀 (总需求>总供给) 经济形势 政策工具